Rentenansprüche, Sparraten, Vermögen – im Rentendschungel ist es schwer, den Überblick zu behalten. Viele Menschen stehen vor der Frage: Wie hoch ist meine Rente, reicht sie, wie viel muss ich noch sparen? Nun geht Altersvorsorge ganz einfach per Klick…

Altersvorsorge ganz einfach per Klick in der mobilen App.

Partner des Bank Blogs

Die Altersvorsorge ist ein ökonomisch wichtiger Faktor, so zahlte beispielsweise die gesetzliche Rentenversicherung im Jahr 2020 mehr als 300 Milliarden Euro an Rentenbezieher aus. Auch wenn die absolute Höhe der Rentenzahlungen hoch erscheint, so liegt die mittlere Altersrente pro Kopf in Deutschland bei gerade einmal 1172 Euro pro Monat. Zu wenig, um sich ein gutes Leben im Alter leisten zu können, denken viele zu Recht und stecken den „Kopf in den Sand“.

So liegt die Vogel-Strauß-Taktik hoch im Kurs: Die Altersvorsorge wird von vielen weitestgehend ignoriert und in die Zukunft verlagert (Aufschieberitis). In unserer jüngsten Umfrage unter 1065 Mitgliedern einer mittelgroßen Pensionskasse gaben über die Hälfte der Befragten an, dass sie sich „gar nicht“ oder nur „1-2 mal“ in den letzten 12 Monaten über ihre Altersvorsorge informiert haben. Wie können intelligente Finanztechnologien auch Vogel-Strauß-Taktikern dabei helfen, das ökonomisch notwendige Thema Altersvorsorge möglichst sicher und bequem anzugehen und abzuhaken?

Beispielhafte Altersvorsorgeplanung

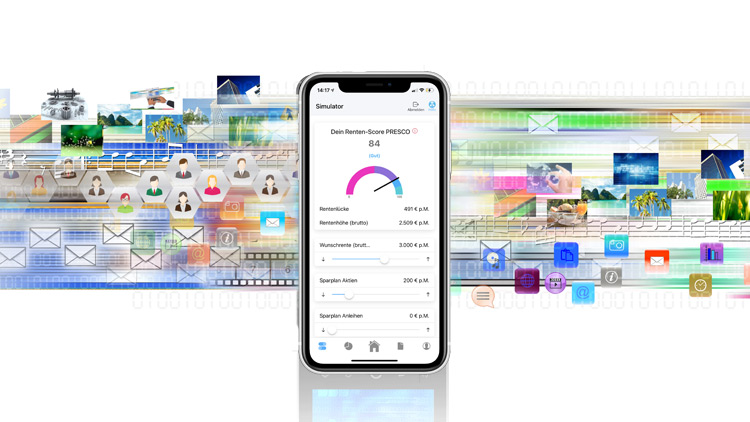

Skizzieren wir die Altersvorsorgeplanung für einen 40-jährigen Beispielanleger, Peter Meier, der etwas mehr als die Standardrente aus der gesetzlichen Rentenversicherung erwarten kann, rund 1650 Euro pro Monat. Der aktuelle Arbeitgeber bietet eine Betriebsrente an, in die er pro Monat 150 Euro aus seinem Bruttoeinkommen einzahlt. Vor einiger Zeit hat er einen Riester-Sparplan eingerichtet, in den er monatlich 165 Euro einzahlt. Zudem hat er ein Wertpapierdepot mit 25000 Euro Aktien und 40000 Euro Anleihen. Seine Wunschrente liegt bei 3000 Euro im Monat (natürlich kaufkraftbereinigt). Dabei stellen sich folgende Fragen:

- Mit welcher Rente kann Herr Meier rechnen, wenn er mit 67 Jahren in Rente geht?

- Wieviel muss er zusätzlich pro Monat anlegen, um seine Wunschrente zu erreichen?

- Und um welchen Betrag mindern Steuern und Abgaben seine Rente?

Finanztechnologien als Navigationsgerät der Altersvorsorge

Die Fragen sind einfach – die Antworten darauf umso komplizierter. Die obigen Informationen umfassen viele unterschiedliche Zahlen, von Rentenansprüchen über Sparraten bis zu Vermögenspositionen. Sie sind auf unterschiedlichen Dokumenten zu finden, die oft in einer wenig intuitiven Sprache verfasst sind. Zudem sind viele Fälle denkbar, die in der Praxis viel komplexer sind, denken Sie beispielweise an verschiedene Arbeitgeber mit unterschiedlichen Betriebsrenten oder Vorsorgeformen wie Lebensversicherungen oder den Besitz von Immobilien.

Um die Rentenhöhe zu bestimmen, müssen zusätzlich weitere Informationen berücksichtigt werden, unter anderem Inflationsraten, Zinssätze und Steuersätze. Schön wäre deshalb ein Tool, in das Herr Meier seine gesamten Informationen eingeben kann – ohne sich um die zusätzlichen Hintergrundinfos wie Zinsen und Steuern zu kümmern –, und das ihm seine einfachen Fragen klar beantwortet. Und noch besser wäre es, wenn es eine Lösung gäbe, die ihn automatisch zu seiner Wunschrente führt. Moderne Finanztechnologien können ihm dabei bereits heute helfen.

Lassen Sie uns einen Vergleich zum Thema Auto ziehen: ständig werden neue Technologien entwickelt, um uns das Autofahren zu erleichtern. Wenn wir heute in den Urlaub fahren, ist es selbstverständlich, das Urlaubsziel ins Navigationsgerät einzugeben. Wir vertrauen dann der Technik dahingehend, dass Sie uns schnell und möglichst ökonomisch ans Ziel bringt. Das Navigationsgerät warnt uns vor Staus, schlägt uns Alternativrouten vor und hält uns immer auf dem Laufenden, wann wir unseren Urlaubsort erreichen werden. Wenn in Zukunft die Navigationstechnik mit einem autonomen Fahrsystem verbunden wird, dann wird die nächste Stufe der Bequemlichkeit erreicht: als Reisender muss ich dann nur noch ins Auto einsteigen, das Ziel eingeben, und am Urlaubsort aussteigen.

Individuelle Altersvorsorge per App

Viele dieser Funktionalitäten wären auch bei der Altersvorsorge wünschenswert. Einige existieren bereits, andere wird es in naher Zukunft geben. Fintech-Unternehmen wie Robo Advisor bieten Herrn Meier zunächst ein gutes „Transportmittel“ für seine Anlagen von heute in sein Rentenalter. Sie stellen ihm einen bequemen (und oft auch kostengünstigen) Zugang zu verschiedenen Sparformen zur Verfügung. Anlegerinnen und Anleger werden anhand von einigen Fragen in Risikokategorien eingeteilt, von konservativ bis risikofreudig (ähnlich wie das Fahrverhalten beim Autofahren).

Je nach Risikokategorie werden dann Anlagevorschläge präsentiert, bei denen riskantere, aber ertragreichere Anlagen wie Aktien niedriger oder höher gewichtet werden. So können individualisierte Anlagestrategien erreicht werden – allerdings hört der Grad an Individualität oft bei der Risikokategorisierung auf.

Per App zur Wunschrente

Die zentrale Frage, welche Sparrate notwendig ist, um die Wunschrente zu erreichen, muss Herr Meier daher selbst bestimmen. Unterstützung findet er auch hier, beispielsweise durch Altersvorsorge-Apps. Sie werden bereits von einigen Finanzdienstleistern angeboten, die Beratung ist jedoch in den meisten Fällen nicht unabhängig und an die Eingabe von persönlichen Kontaktdaten geknüpft. An der Frankfurt School of Finance & Management haben wir deshalb die unabhängige Pensionpilot-App entwickelt (im App Store und Play Store kostenlos erhältlich), die auf Basis aller Vorsorgeinformationen

- die aggregierten Rentenansprüche berechnet,

- Inflationsentwicklungen berücksichtigt,

- eine Steuerprognose erstellt,

- die notwenigen Sparraten zur Erreichung der Wunschrente berechnet und

- verschiedene Risikoszenarien aufstellt.

Unser Beispielanleger Herr Meier könnte danach mit einer (kaufkraftbereinigten) Rente von 2300 Euro rechnen, auf die eine Steuer von rund 300 Euro anfällt. Um seine Wunschrente von 3000 Euro zu erreichen, müsste er monatlich rund 500 Euro in Aktien investieren, bei Anleihen läge die monatliche Sparrate sogar deutlich höher.

Die Altersvorsorge-App kann Herr Meier dann wie ein Navigationssystem verwenden: sobald sich etwas anders als geplant entwickelt (Inflationsraten steigen, Steuersätze ändern sich, sein Gehalt steigt, …), passt der Pensionpilot die Geschwindigkeit entsprechend an. Übrigens: In der oben genannten Umfrage unter mehr als 1000 Mitgliedern einer Pensionskasse haben deutlich mehr als 80 Prozent der Befragten die Informationen aus dem Pensionpilot als positiv bewertet.

Digitale Vermögensverwaltung der Zukunft

Robo Advisor werden sich in Zukunft vom reinen Transportmittel weiter entwickeln. Sie werden intelligente Anlagesysteme integrieren und so den Individualisierungsgrad und die Bequemlichkeit für Anlegerinnen und Anleger erhöhen. So wie dem Autofahrer das Navigationssystem die Zielsuche deutlich erleichtert, und die autonome Fahrtechnik den nächsthöheren Level an Bequemlichkeit erreichen wird, so werden Robo Advisor künftig zusätzliche Tools für die Altersvorsorge integrieren. Der Vogel-Strauß-Taktiker hat dann die Unterstützung für seine Rentenplanung, die er sucht: eine individuell gesteuerte Anlage für die Altersvorsorge, die bequem ist und um die er sich nicht mehr kümmern muss – einsteigen, losfahren, ankommen. Herr Meier braucht dann den Kopf nicht mehr in den Sand zu stecken, und kann den Urlaub beruhigt am Strand genießen.

E-Book „#Banking2025“ zum Download

Der Artikel ist Teil einer Serie zu den mittelfristigen Perspektiven und Chancen für Finanzinstitute. Alle Beiträge sind in einem umfangreichen E-Book zusammengefasst. Abonnenten von Der Bank Blog Premium können das E-Book direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book auch einzeln kaufen.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Bislang sind folgende Beiträge in der Serie erschienen:

- Commerzbank-Chef Knof: „Die Bancassurance ist viel besser als ihr Ruf“ - Zur Zukunft der Partnerschaft zwischen Banken und Versicherungen

- Die Sparkasse der Zukunft - Ein Ratgeber zur langfristigen Relevanz und Überlebensfähigkeit

- Firmenkundengeschäft als letzter großer Ertragsbringer - Drei Handlungsfelder für traditionelle Banken

- Das „Big Picture“ für Compliance

- Die Veränderung der Bankaufsicht

- Die Zukunft des Bank-CFOs

- Vorsorge wird digital

- 10 Trends, Herausforderungen und Chancen für das Asset Management

- Im Mittelpunkt steht das Kundenerlebnis

- Banken haben eine Schlüsselrolle bei der ESG Transformation

- Die drei größten Herausforderungen im Firmenkundengeschäft

- Vorboten einer Revolution in der Finanzbranche

- Zehn Handlungsimplikationen für den digitalen Euro

- Wie die Sparda-Bank Nürnberg auf den Wandel reagiert

- Die sieben Treiber der privaten Baufinanzierung

- Vom Verhinderer zum Enabler

- Drei Mega-Trends verändern die Immobilienbranche

- „Qualität hat einen Preis“

- Wie sich die VR Bank Metropolregion Nürnberg für die Zukunft rüstet

- „Wohin steuern kleine und mittlere GenoBanken?“