Jahrelang konnten sich Banken und andere Anbieter auf die Erträge aus der Baufinanzierung verlassen. Steigende Zinsen und sinkende Immobilienpreise am Horizont sowie drohende regulatorische Einschnitte bringen Wirbel in den Markt. Wirklich schlechter wird es vorerst jedoch nicht.

Private Baufinanzierung ist ein strategisches Ankerprodukt für Banken.

Partner des Bank Blogs

Das Neugeschäftsvolumen der privaten Baufinanzierung wächst seit Jahren. Bei stabilen Nettomargen hat sich der Ertrag entsprechend ausgedehnt und macht mit mehr als 10 Mrd. Euro rund 22 Prozent des Ertragspools im Privatkundengeschäft aus. Während Baufinanzierer angesichts historisch niedriger Zinsen jahrelang Rückenwind genossen, ändern sich die Rahmenbedingungen. In welche Richtung es geht, hängt von sieben Treibern ab.

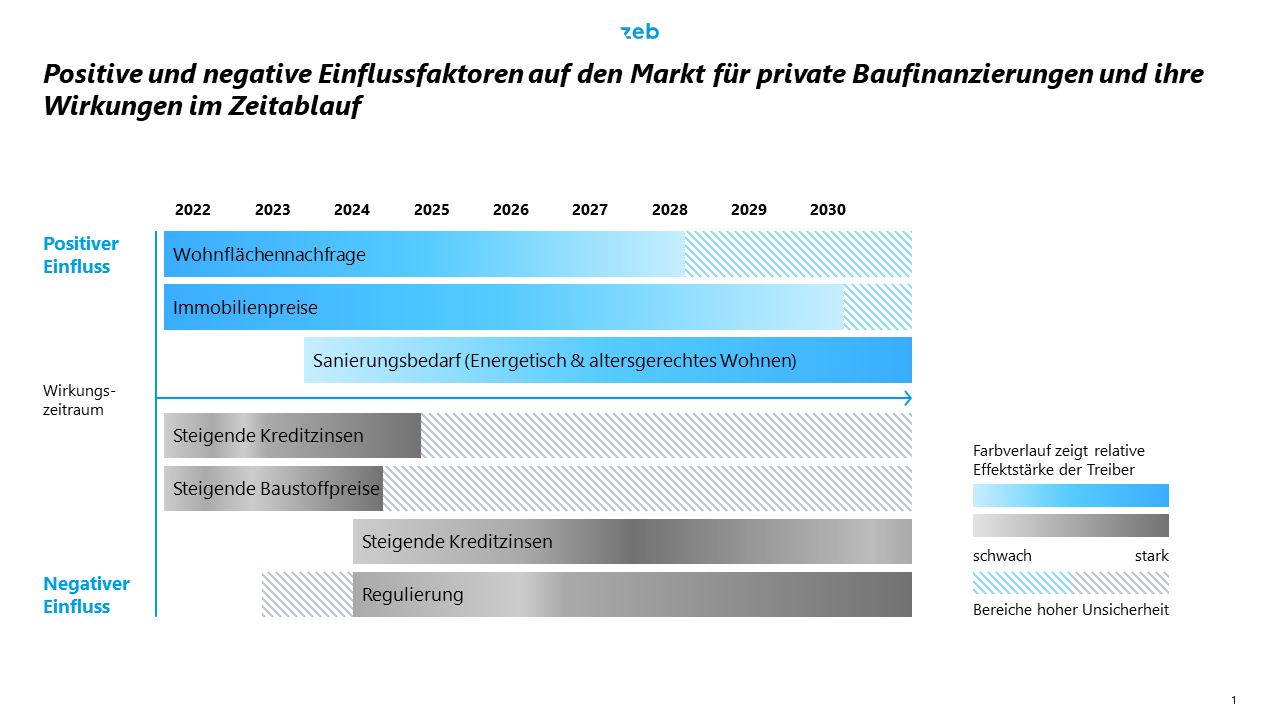

Sieben Treiber der privaten Baufinanzierung

Für die nächsten Jahre sehen wir die folgenden Treiber für die private Baufinanzierung:

- Steigende Zinsen,

- Steigende Immobilienpreise.

- Steigende Wohnflächennachfrage,

- Reduzierter Neubaubedarf,

- Steigende Baustoffpreise,

- Steigende Energiepreise,

- Regulatorische Vorgaben.

1. Steigende Zinsen

Die Anzeichen deuten darauf hin, dass der seit Monaten zu beobachtende Trend steigender Bauzinsen kein vorübergehendes Phänomen ist. Schätzungen zufolge werden sie sich von Anfang bis Ende 2022 von ca. 1,15 Prozent auf 2,5-3,0 Prozent mehr als verdoppeln (Sollzinsbindungen von zehn Jahren). Geht man davon aus, dass sie sich mindestens auf einem solchen Niveau einpendeln, wird Abwärtsdruck auf die Nachfrage nach Wohneigentum ausgeübt.

2. Steigende Immobilienpreise

Das Hamburgische WeltWirtschaftsInstitut geht trotz steigender Zinsen bis 2035 von insgesamt moderat steigenden Immobilienpreisen aus. Diese Prognose wirkt insofern plausibel, als dass die Preise auf die massiven Zinssenkungen nach 2008 erst mit 4-5 Jahren Verzögerung reagierten. Allerdings wird die Preisentwicklung regional unterschiedlich ausfallen. Als Wachstumsregionen stehen der Nordwesten und Süden sowie die Metropolregionen und deren Speckgürtel im Mittelpunkt. Eine corona-induzierte „Stadtflucht“ ist entgegen anekdotischer Evidenz nicht zu beobachten und nicht zu erwarten.

3. Steigende Wohnflächennachfrage

Die Wohnflächennachfrage gilt als Indikator für die Nachfrage nach Baufinanzierungen. Sie wird maßgeblich von der Bevölkerungsentwicklung und dem Wohlstand der Bevölkerung bestimmt. Gemäß empirica wächst die Bevölkerung Deutschlands bis 2027 um ca. 0,75 Mio., woraufhin sie ab etwa 2030 merklich zu schrumpfen beginnt. Die Auswirkungen des Krieges in der Ukraine und die damit verbundenen Einwanderungen nach Deutschland sind noch nicht quantifizierbar. Das Wohlstandsniveau der Bevölkerung wird gemäß einschlägiger Konjunkturprognosen mindestens konstant bleiben. In Summe ist also davon auszugehen, dass der Trend der steigenden Wohnflächennachfrage bis Ende der 2020er Jahre anhalten wird.

4. Reduzierter Neubaubedarf

Der jährliche Neubaubedarf wird sich empirica-Prognosen zufolge zwischen 2023-2030 um ca. 15-20 Prozent reduzieren, was sich spürbar in den Finanzierungsvolumina für Neubauten niederschlagen wird. Allerdings kehrt sich der Trend ab Anfang der 2030er leicht um, wenn in einer alternden Gesellschaft immer mehr Single-Haushalte und barrierefreie Wohnungen benötigt werden.

S. Steigende Baustoffpreise

Die steigenden Baustoffpreise erhöhen einerseits den Investitions- und damit den Finanzierungsbedarf. Allerdings wirken sie mindernd auf die Neubauaktivität, wenn sie derart hoch ausfallen, dass Bauvorhaben unterlassen oder aufgeschoben werden. Die mit dem Immobilienneubau verbundenen Kosten sind 2021 doppelt so stark gestiegen wie das allgemeine Preisniveau. Der Anstieg wird sich 2022 fortsetzen. Prognosen darüber hinaus sind angesichts der Unsicherheit an den Weltmärkten schwierig.

6. Steigende Energiepreise

Im Zuge der im Koalitionsvertrag beschlossenen Maßnahmen sowie steigender Energiepreise werden energetische Sanierungen in den Fokus rücken. Laut Bundesverband der deutschen Wohnungs- und Immobilienunternehmer sind 43 Prozent der ca. 19 Mio. Wohngebäude in Deutschland sanierungsbedürftig, 26 Prozent sind nur teilweise energetisch saniert. Ähnlich viel diskutiert werden die notwendigen Investitionen zum Umbau nicht-barrierefreier Immobilien. Die Arbeitsgemeinschaft für zeitgemäßes Wohnen spricht von einer Versorgungslücke von ca. 2,1 Mio. Wohnungen bis 2030, die durch Sanierungen oder durch Neubau zur Verfügung gestellt werden müssen.

7. Regulatorische Vorgaben

Angesichts stockender Dekarbonisierung und drohender regulatorischer Vorgaben zur Erreichung von CO2-Reduktionszielen könnte es Banken künftig erschwert werden, „schmutzige“ Immobilien in die Bücher zu nehmen. Beispielsweise müssen Banken mit Net-Zero-Zielen für das Kreditportfolio in 10 bis 20 Jahren schon heute mit der Prüfung beginnen, welche älteren und nicht energetisch sanierbaren Objekte sie aufgrund langlaufender Verträge neu finanzieren wollen.

Einflussfaktoren auf den Markt für private Baufinanzierungen.

BauFi bleibt attraktiv – aber für wen?

Die sieben Marktdeterminanten wirken sich moderat und mit zeitlicher Verzögerung aus. Dass die private Baufinanzierung in den kommenden 5-10 Jahren auskömmliche Erträge für Finanzdienstleister abwirft, ist quasi sicher. Für wen ist jedoch fraglich.

Der Erfolg entscheidet sich künftig entlang folgender Linien. Anbieter müssen…

- … einen unkomplizierten, niedrigschwelligen und auf die individuellen Kundenbedürfnisse zugeschnittenen Baufinanzierungsprozess bereitstellen. Während die private Baufinanzierung traditionell „vor Ort“ beraten und verkauft wird, zeigen sich Kreditnehmende zunehmend bereit, sich eigenständig zu informieren und online abzuschließen.

- … in der Lage sein, Leads frühzeitig auf der Baufinanzierungskundenreise zu erkennen, zu binden und reibungslos in den effizienten Baufinanzierungsprozess zu überführen. Erste ganzheitliche Ansätze, die die Kunden vom Traum der eigenen vier Wände bis zur Finanzierung und darüber hinaus begleiten, sind im Markt bereits vertreten.

- … sich als Ansprechpartner und Experten zum „Nachhaltigen Bauen und Wohnen“ positionieren. Bei steigenden Energiepreisen, zunehmenden regulatorischen Vorgaben sowie knappen Gutachter- und Energieberatungskapazitäten können sich Baufinanzierer so von der Konkurrenz absetzen.

Die Analyse beruht auf der Annahme, dass die andauernde Energie- und Lieferkrise nicht eskaliert und damit Inflationserwartungen, Zinsentwicklungen und Konjunktur nicht den heute absehbaren Pfad verlassen.

Dr. André Hasken.

Dr. André Hasken ist Koautor des Beitrags. Der Senior Manager beim zeb begleitet Banken und Sparkassen in vertriebsstrategischen Fragestellungen im Privat- und Firmenkundengeschäft.

Hans-Jürgen Scharf.

Hans-Jürgen Scharf ist Koautor des Beitrags. Er ist Manager beim zeb und unterstützt Regionalbanken rund um Strategie, Vertrieb und Digitalisierung mit dem Fokus auf die private Wohnbaufinanzierung und Immobilienvermittlung. Zuvor war der Wirtschaftswissenschaftler Partner bei Compentus.

E-Book „#Banking2025“ zum Download

Der Artikel ist Teil einer Serie zu den mittelfristigen Perspektiven und Chancen für Finanzinstitute. Alle Beiträge sind in einem umfangreichen E-Book zusammengefasst. Abonnenten von Der Bank Blog Premium können das E-Book direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book auch einzeln kaufen.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Bislang sind folgende Beiträge in der Serie erschienen:

- Commerzbank-Chef Knof: „Die Bancassurance ist viel besser als ihr Ruf“ - Zur Zukunft der Partnerschaft zwischen Banken und Versicherungen

- Die Sparkasse der Zukunft - Ein Ratgeber zur langfristigen Relevanz und Überlebensfähigkeit

- Firmenkundengeschäft als letzter großer Ertragsbringer - Drei Handlungsfelder für traditionelle Banken

- Das „Big Picture“ für Compliance

- Die Veränderung der Bankaufsicht

- Die Zukunft des Bank-CFOs

- Vorsorge wird digital

- 10 Trends, Herausforderungen und Chancen für das Asset Management

- Im Mittelpunkt steht das Kundenerlebnis

- Banken haben eine Schlüsselrolle bei der ESG Transformation

- Die drei größten Herausforderungen im Firmenkundengeschäft

- Vorboten einer Revolution in der Finanzbranche

- Zehn Handlungsimplikationen für den digitalen Euro

- Wie die Sparda-Bank Nürnberg auf den Wandel reagiert

- Die sieben Treiber der privaten Baufinanzierung

- Vom Verhinderer zum Enabler

- Drei Mega-Trends verändern die Immobilienbranche

- „Qualität hat einen Preis“

- Wie sich die VR Bank Metropolregion Nürnberg für die Zukunft rüstet

- „Wohin steuern kleine und mittlere GenoBanken?“