Ein digitaler Euro wird für neue Geschäftsmodelle in der Industrie 4.0 benötigt. Die Diskussion darf nicht auf private Konsumenten beschränkt werden. Aufschluss über die Bedarfe deutscher Firmenkunden und damit verbundener Beratungschancen für Banken gibt eine Studie.

Industrie 4.0 setzt auf das Internet of Payments und den digitalen Euro.

Partner des Bank Blogs

Der Wandel der Finanzindustrie zeigt sich in wenigen Bereichen so deutlich wie im Zahlungsverkehr. So haben in den vergangenen Jahren sowohl privatwirtschaftliche Initiativen, wie z. B. die Diem Association, als auch einige Zentralbanken, u. a. die schwedische Riksbank und die Peoples Bank of China, an der Konzeption und Pilotierung von digitalem Geld (Central Bank Digital Currency, CBDC) gearbeitet. Infolgedessen hat die Europäische Zentralbank (EZB) im vergangenen Jahr eine zweijährige Evaluationsphase zur Entwicklung eines digitalen Euro angekündigt. Nach Aussagen des EZB-Direktoriumsmitglieds Fabio Panetta könnte bereits 2023 mit der Entwicklung eines ersten Prototypen begonnen werden.

Eine maßgebliche Rolle für die Akzeptanz und damit für den Erfolg eines digitalen Euro spielen dabei die Bedarfe kleiner und mittlerer Unternehmen (KMU) sowie kapitalmarktorientierter Unternehmen aus Deutschland als weitere wesentliche Nutzergruppen im Rahmen der Industrie 4.0, des Internet of Things (IoT) sowie der Machine Economy. Abgeleitet aus 56 leitfadengestützten Tiefeninterviews ergeben sich für den zukünftigen Zahlungsverkehr die nachfolgenden zehn Handlungsimplikationen für Politik, Zentralbanken und die Kreditwirtschaft zur Förderung der Transformation der europäischen Wirtschaft.

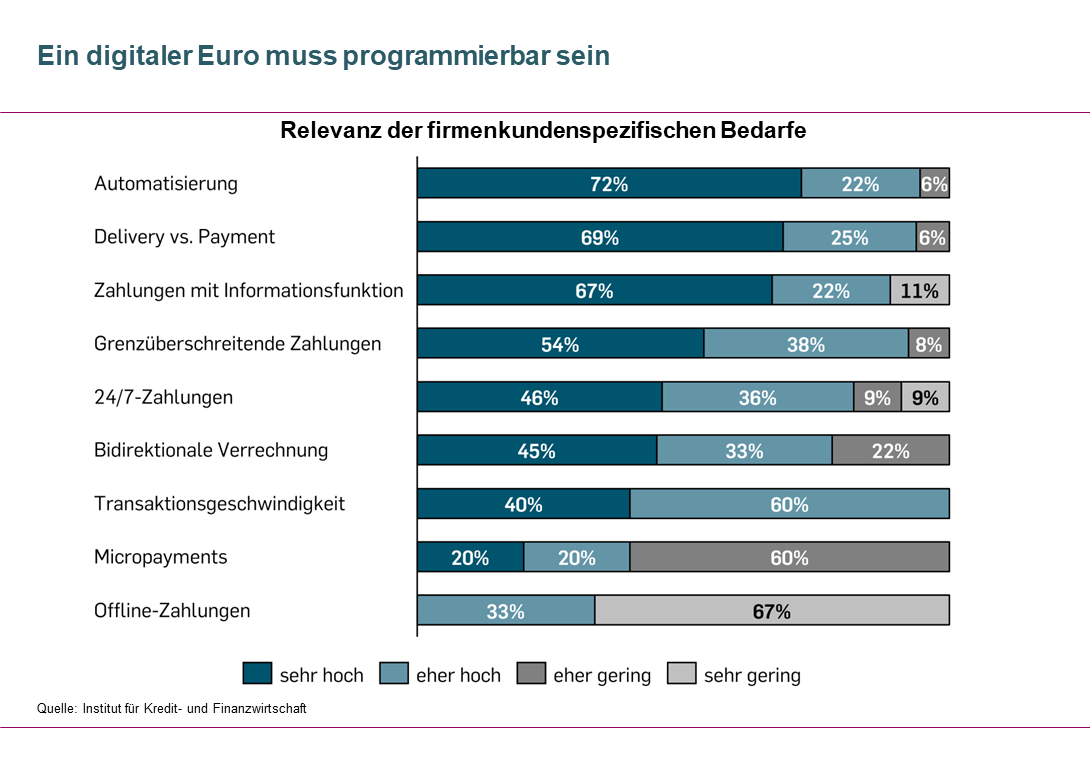

1. Bedarf für ein „Internet of Payments“

Um zukünftig Zahlungen effizient abwickeln sowie neue, digitale Geschäftsmodelle bei einer wachsenden Anzahl an IoT-Geräten und intelligenten Maschinen (bspw. durch eine erhöhte Informationsfunktion) realisieren zu können, benötigen Unternehmen zur erweiterten Automatisierung ihres Zahlungsverkehrs oder der Umsetzung eines gleichzeitigen Werteaustausches („Delivery vs. Payment“) ein neues Zahlungsmittelökosystem – „Internet of Payments“.

Die Relevanz der Bedarfe der Firmenkunden zeigt, dass ein zukünftiges Zahlungsmittel in der Industrie 4.0 zur Umsetzung komplexerer Automatisierungen programmierbar sein muss.

2. Digitale Identitäten als Voraussetzung

Für ein „Internet of Payments“ werden digitale Identitäten benötigt. Damit autonome und hochautomatisierte Zahlungen zwischen Maschinen möglich sind, braucht es digitale Identitäten zur rechtssicheren Authentifikation der Maschinen.

3. Standards für das Internet of Payments

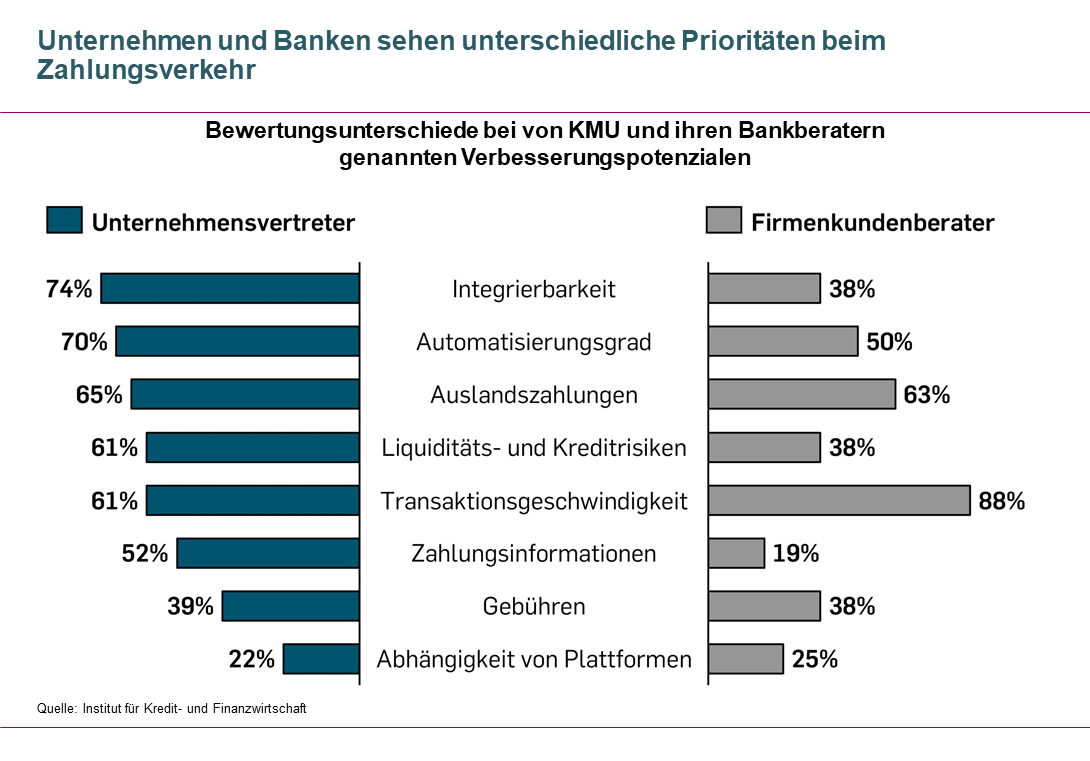

Dem „Internet of Payments“ müssen Standards zu Grunde liegen. Damit eine solche Lösung eine hohe Integrierbarkeit und Marktakzeptanz, insbesondere zur Automatisierung oder im Auslandszahlungsverkehr, erreicht, ist im Zuge der europäischen und internationalen Zusammenarbeit (ähnlich wie bei SEPA oder EBICS) die Vereinbarung gemeinsamer Standards im Vorfeld notwendig.

Die Gegenüberstellung der von KMU und ihren Bankberatern genannter Verbesserungspotenziale zeigt, insb. bei der Integrierbarkeit, Automatisierung und Geschwindigkeit eindeutige Bewertungsunterschiede.

4. Keine „One-Fits-All“-Lösung

Die Vielfalt der Unternehmensbedarfe zeigt, es wird keine „One-Fits-All“-Lösung eines digitalen Euro geben. Daher sollten Unternehmen von Anfang an aktiv in die Entwicklung eines digitalen Euro mit eingebunden werden. Da Unternehmen zudem essenziell zur Förderung der allgemeinen Marktakzeptanz beitragen und über spezifische und komplexe Bedarfe verfügen, kann ein digitaler Euro für Unternehmen als Katalysator für einen digitalen Euro für Privatnutzer dienen.

5. Vorreiterrolle großer Unternehmen

Große und kapitalmarktorientierte Unternehmen müssen aufgrund ihrer Ressourcen eine Vorreiterrolle einnehmen. In Proof of Concepts (PoCs) und Leuchtturmprojekten können sie die Mehrwerte eines digitalen Euro für die gesamte Wirtschaft und insbesondere KMU demonstrieren.

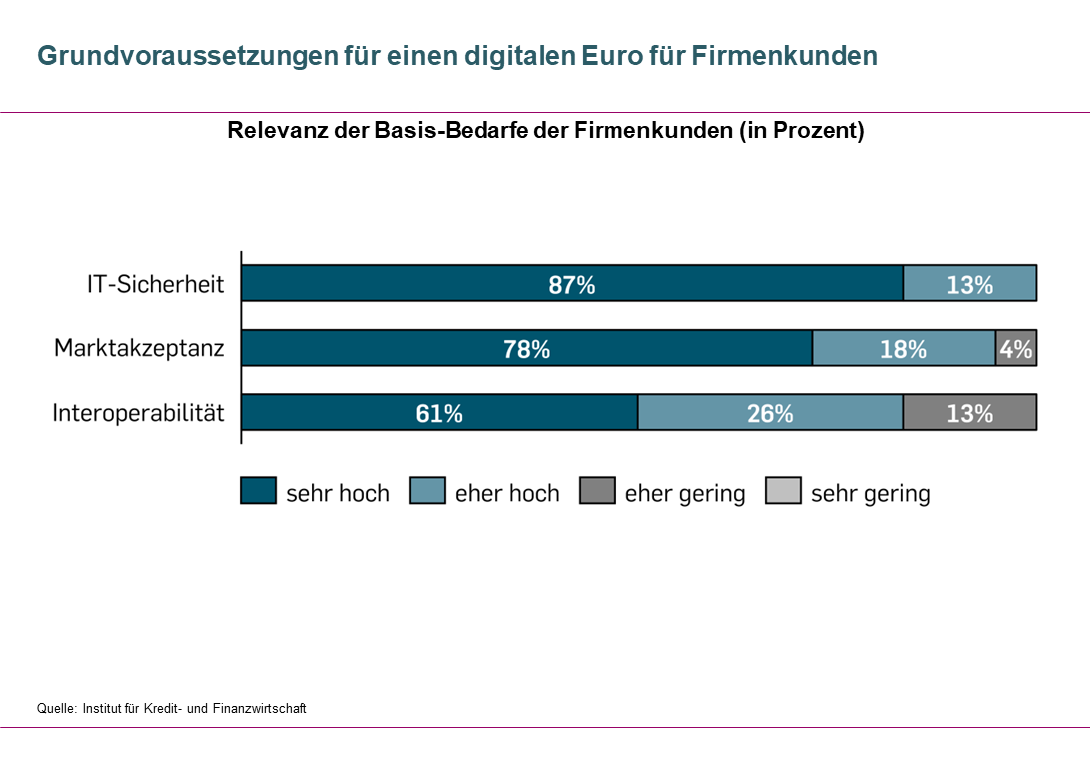

6. Grundvoraussetzungen des digitalen Euro

IT-Sicherheit, Marktakzeptanz und Interoperabilität sind Grundvoraussetzungen. Zur Gewährleistung der Kompatibilität unterschiedlicher Lösungen muss bei der Entwicklung eines digitalen Euro die Interoperabilität und Fungibilität stets sichergestellt werden.

Die Relevanz der Basis-Bedarfe der Firmenkunden zeigt, dass neben IT-Sicherheit und Marktakzeptanz vor allem die Interoperabilität eines digitalen Euro von herausragender Bedeutung ist.

7. Aufgaben für EZB und Banken

Die Europäische Zentralbank ist als Koordinator und die Banken sind als Dienstleister im Front-End gefragt. 78 Prozent der befragten Unternehmensvertreterinnen und -vertreter wünschen sich zur Sicherstellung der Kompatibilität der angestrebten Lösung die Ausgabe eines digitalen Euro durch die EZB.

Gleichzeitig sprechen sie sich für den Erhalt der „Zwei-Ebenen-Finanzmarktstruktur“ und für die Innovationskraft des privaten Sektors bei Übergangslösungen aus.

8. Beratungschancen für Banken

Die Belebung des Zahlungsverkehrsthemas durch den digitalen Euro bietet Beratungschancen für Banken. Die Einschätzung der Zahlungsverkehrsbedarfe von Unternehmensvertreterinnen und -vertreter sowie deren Beraterinnen und Beratern wiesen teils erhebliche Differenzen auf (siehe Abb. 2). Für eine fundierte Beratung „auf Augenhöhe“ müssen die Bankberaterinnen und -berater daher dringend weitergebildet werden, um die mit der Beratung verbundenen Chancen nutzen zu können – zum Beispiel in der intensiven Diskussion über das Geschäftsmodell des Kunden.

9. Zügige Lösung präferiert

Die Unternehmen wünschen sich eine zügige, aber technisch ausgefeilte Lösung. 43 Prozent der befragten Unternehmensvertreter präferieren eine möglichst zeitnahe Einführung eines digitalen Euro, innerhalb der nächsten zwei Jahre. Weitere 43 Prozent bevorzugen einen digitalen Euro erst nach sorgfältiger technischer Prüfung in drei bis fünf Jahren.

10. Proaktives Austesten und Entwickeln

Um den Anschluss zu anderen Währungsräumen, insbesondere im Auslandszahlungsverkehr, nicht zu verpassen, ist auch in Europa eine geeignete Infrastruktur („Internet of Payments“) zum proaktiven Austesten und Entwickeln neuer, digitaler Zahlungslösungen von Bedeutung. Dabei ist insbesondere Technologieneutralität essenziell, um vorab keine bestimmte Form eines digitalen Euro zu determinieren und die Innovationskraft privater Akteure sowie eine spätere Marktakzeptanz negativ zu beeinflussen.

Prof. Dr. Stephan Paul

Prof. Dr. Stephan Paul ist Koautor des Beitrags. Er ist Inhaber des Lehrstuhls für Finanzierung und Kreditwirtschaft an der Ruhr-Universität Bochum und Leiter des dort ansässigen Instituts für Kredit- und Finanzwirtschaft (ikf) sowie Mitglied verschiedener wissenschaftlicher Herausgeberkreise und Beiräte. In der Forschung widmet er sich der staatlichen Regulierung, dem Risikomanagement, der Absatzpolitik von Kreditinstituten sowie der Mittelstandsfinanzierung.

E-Book „#Banking2025“ zum Download

Der Artikel ist Teil einer Serie zu den mittelfristigen Perspektiven und Chancen für Finanzinstitute. Alle Beiträge sind in einem umfangreichen E-Book zusammengefasst. Abonnenten von Der Bank Blog Premium können das E-Book direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book auch einzeln kaufen.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Bislang sind folgende Beiträge in der Serie erschienen:

- Commerzbank-Chef Knof: „Die Bancassurance ist viel besser als ihr Ruf“ - Zur Zukunft der Partnerschaft zwischen Banken und Versicherungen

- Die Sparkasse der Zukunft - Ein Ratgeber zur langfristigen Relevanz und Überlebensfähigkeit

- Firmenkundengeschäft als letzter großer Ertragsbringer - Drei Handlungsfelder für traditionelle Banken

- Das „Big Picture“ für Compliance

- Die Veränderung der Bankaufsicht

- Die Zukunft des Bank-CFOs

- Vorsorge wird digital

- 10 Trends, Herausforderungen und Chancen für das Asset Management

- Im Mittelpunkt steht das Kundenerlebnis

- Banken haben eine Schlüsselrolle bei der ESG Transformation

- Die drei größten Herausforderungen im Firmenkundengeschäft

- Vorboten einer Revolution in der Finanzbranche

- Zehn Handlungsimplikationen für den digitalen Euro

- Wie die Sparda-Bank Nürnberg auf den Wandel reagiert

- Die sieben Treiber der privaten Baufinanzierung

- Vom Verhinderer zum Enabler

- Drei Mega-Trends verändern die Immobilienbranche

- „Qualität hat einen Preis“

- Wie sich die VR Bank Metropolregion Nürnberg für die Zukunft rüstet

- „Wohin steuern kleine und mittlere GenoBanken?“