Wie schaffen es Sparkassen, in einer Google-Apple-N26-TradeRepublik-Welt relevant und erfolgreich zu bleiben? Wie werden wir den Vorteilen des enormen Vertrauens unserer Kunden, der tief verankerten lokalen Präsenz und der engen Beziehung zu unseren Kunden gerecht?

Ein Ratgeber zur langfristigen Relevanz und Überlebensfähigkeit von Sparkassen.

Partner des Bank Blogs

Die letzten Jahrzehnte haben wir mit der Binsenweisheit gelebt: “Nichts ist so beständig wie der Wandel”. In einer Zeit exponentieller Veränderungen ändert sich selbst der Wandel – noch schneller, unberechenbarer, disruptiver.

Der Bankenbranche steht so ein Wandel bevor. Wir sind mittendrin in unserem Nokia oder Kodak-Moment, und laufen Gefahr, zusehends irrelevant und überflüssig zu werden.

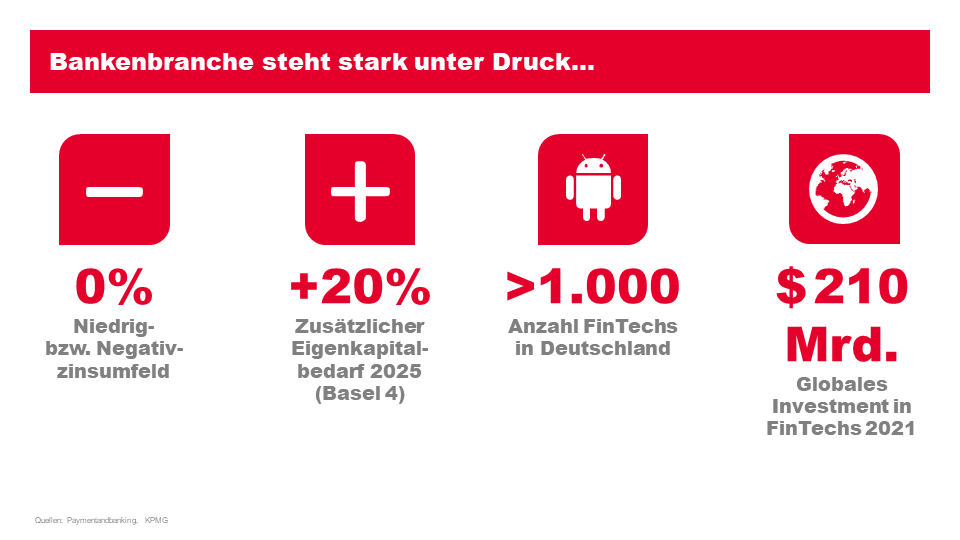

Die Bankenbranche steht stark unter Druck

Die wertstiftenden Bestandteile, vor allem die Kundenschnittstelle des Banking-Value-Chains wird von allen Seiten angegriffen. Nicht nur durch die 1.100 FinTechs in Deutschland, sondern zunehmend durch die BigTechs: ApplePay ist das vermutlich erfolgreichste neue Finanzprodukt seit Jahrzehnten, Amazon entwickelt sich zu einem großen Händlerfinanzierer, PayPal und Klarna haben den online Paymentmarkt erobert, Google ist bereits die erste Anlaufstelle für Kunden für viele Themen. Wir beschäftigen uns zum großen Teil noch damit, die Vergangenheit zu verstehen – die Welt ist bereits dabei, Kundenbedürfnisse datenbasiert vorherzusagen und gar gezielt zu beeinflussen.

Einige ausgewählte Zahlen zum zunehmenden Wettbewerbsdruck in der Bankenbranche.

In einer Zeit, in der Geld bei FinTech-Investoren und BigTechs locker sitzt – und der Kostendruck bei Banken hoch ist – laufen wir Gefahr, schnell die Wettbewerbsfähigkeit zu verlieren. Der Kosten- und Eigenkapitaldruck wird noch mehr zunehmen: Neben der Null- oder Negativzinsen die Jahr für Jahr die Zinserträge schrumpfen lassen, haben wir starre und teure Tarifstrukturen, Legacy-IT-Systeme die wahnsinnig träge sind, und immer stringentere regulatorische Vorgaben.

Wobei: Wir Banker meckern gerne über die Regulatoren – die halten uns allerdings überhaupt am Leben. Wie eine Festung in die der Feind nicht so leicht hineinkommt: Stellt Euch vor, wie viel einfacher es für die FinTechs oder GAFAs wäre, den Markt umzukrempeln, wenn es keine Banklizenz, MaRisk oder BAIT gäbe. Das verschafft uns Zeit, die wir dringend brauchen.

Die größte Gefahr geht aber nicht von neuen Wettbewerbern und Geschäftsmodellen aus, sondern von der eigenen Kultur, den festgefahrenen Prozessen, dem Denkmuster des „geht nicht“. Bürokratische Organisationen, eine hohe Risikoaversion und letztendlich eine fehlende Passion, um das Leben unserer Kunden besser zu machen: Es schreit alles nach einer grundlegenden kulturellen Transformation der Branche.

Und falls nicht:

„It is not necessary to change. Survival is not mandatory“ – W. Edwards Deming

Und nu?

Klingt düster. Könnte es auch sein. Oder nicht. Das Schöne an der Zukunft ist, wir können sie selber mitgestalten. Eine neue Welt bedarf einer neuen Vision, neuen Denkweise und neuen Bereitschaft, Sachen auszuprobieren die anders sind.

Unsere DNA und Daseinsberechtigung – genauso wie die der anderen Sparkassen – ist seit zwei Jahrhunderten:

- Vertrauen unserer Kunden: Die nicht seit Jahren sondern seit Generationen uns ihr Vertrauen schenken

- Verständnis für die Probleme unserer Kunden: Durch langfristige, tiefe Beziehungen auf der persönlichen Ebene

- Vernetzung der lokalen Wirtschaft: In unserer “Urfunktion” das Einsammeln vom hart ersparten Geld der Angestellten, Bauern und Arbeitern, um damit die lokale Wirtschaft (direkt oder über Landesbanken) zu finanzieren, um damit wiederum Jobs und Wohlstand für die o.g. Sparer zu schaffen.

Das Interessante dabei ist, weder Vertrauen noch Verständnis oder Vernetzung sind mit Finanzdienstleistungen unzertrennbar verbunden – sondern mit Haltung, Selbstverständnis und Purpose. Und diese DNA treibt auch unsere zukünftige Strategie an.

Die Grenze des Möglichen neu definieren

Der erste Schritt für uns, die Sparkasse Bremen, war es, unsere DNA zu erkennen, verstehen, und im aktuellen Kontext neu zu interpretieren, ohne etwas sein zu wollen was wir im Innersten nicht sind. Die neue Interpretation:

- Verständnis für unsere Kunden, deren Lebenssituation und Probleme – nicht nur auf der persönlichen Ebene, sondern auch auf der Datenebene, wo wir mehr Informationen über unseren Kunden und deren Bedürfnisse und Verhalten haben als jeder andere

- Vertrauen der Kunden durch konsequente Lösungen für deren Probleme – und dadurch, dass wir deren Leben einfacher machen.

- Vernetzung der Kunden mit uns aber auch untereinander über alle Kanäle durch Schaffung neuer Netzwerke und Ökosysteme und Nutzung neuer Technologien

Unsere Vision in 3 Säulen

Was heißt das Konkret? Unsere Vision in 3 Säulen:

- Die Sparkasse als eine Plattformbank und ein Vermittlungsdienstleister,

- Die Stadt als ein lebendes lokales Ökosystem in einer GAFA-Welt,

- Eine neuartige Organisation.

1. Die Sparkasse als eine Plattformbank und ein Vermittlungsdienstleister

Wir lösen Probleme…

- für unsere Kunden, angepasst an deren Lebenssituation, Ziele, Ängste, Träume

- …durch die beste Lösung…

- die nicht unsere eigene sein muss, sondern auch von Partnern oder Wettbewerben

- …auch beyond Banking.

Ob die richtige Lösung für den Kunden eine Finanzdienstleistung ist, ist egal.

2. Die Stadt als ein lebendes lokales Ökosystem in einer GAFA-Welt

Eine neue Art und Weise der aktiven Zusammenarbeit zwischen Bürgern, Startups, Industrie, Einzelhandel, Handwerker, Uni, Stadt etc. – so dass neue Mehrwerte für alle Teilnehmer entstehen

3. Eine neuartige Organisation

- Besessen von Kundennutzen.

- Agil, flexibel, schnell.

- Frei von Hierarchien und Silos. Mit voller Entscheidungsfreiheit für jeden.

- Komplett durchdigitalisiert – damit sich Menschen um Menschen kümmern und nicht um Papier.

Zusätzlich haben wir für uns das Ziel festgelegt:

Wir werden der digitale Partner für unsere Kunden und den Standort Bremen. Wir erleichtern das Leben unserer Kunden durch Digitalisierung und unterstützen unsere Kunden, digital zu werden. Und wenn jemand sagt, „das ist keine Sparkasse mehr”, sage ich, „es ist die Sparkasse der Zukunft!”

Mut zum Mut

Wir hören oft Sätze wie:

- Das machen unsere Leute nicht mit.

- Das trauen wir uns nicht zu.

- Ein etabliertes Unternehmen kann nie so schnell sein wie ein Startup.

Warum eigentlich nicht? Meistens sind die Grenzen in unseren Köpfen. Wir haben es gelernt, wie manche Sachen funktionieren müssen. Bis jemand es einfach anders macht.

Es ist nicht einfach, Denkmuster und Geschäftsmodelle in Frage zu stellen, die uns in der Vergangenheit erfolgreich gemacht haben. Aber wie in der biologischen Evolution: Wer sich nicht anpasst, stirbt aus.

Klingt hart? Ist es auch. Strategisch vielleicht dennoch klug. Denn: Wenn die Zukunft nicht so extrem kommt – was haben wir zu verlieren? Unsere Komfortzonen ganz sicher, vielleicht ein bisschen Geld und Zeit. Das Überleben hat halt keinen Business Case.

Wenn es tatsächlich so kommt – haben wir unsere langfristige Überlebensfähigkeit gesichert. Das Leben unserer Kunden spürbar verbessert. Das Wohlbefinden unserer Teams deutlich erhöht. Und unserem Auftrag als Rückgrat der lokalen Wirtschaft gerecht geworden.

Appell an uns Sparkässler

Also mein Appell an uns Sparkässler:

Habt Mut, probiert Neues aus, stiftet neuen Nutzen für unsere Kunden! Das schulden wir unsere Kunden, die uns treu bleiben und viel Unterstützung in dieser neuen Welt brauchen.

Das schulden wir unseren Sparkassen, denen die meisten von uns den Großteil unseres Arbeitslebens gewidmet haben.

Das schulden wir uns selber, damit unser Lebenswerk nicht umsonst war, sondern einen kleinen Beitrag dazu leistet, eine bessere Welt zu schaffen.

E-Book „#Banking2025“ zum Download

Der Artikel ist Teil einer Serie zu den mittelfristigen Perspektiven und Chancen für Finanzinstitute. Alle Beiträge sind in einem umfangreichen E-Book zusammengefasst. Abonnenten von Der Bank Blog Premium können das E-Book direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book auch einzeln kaufen.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Bislang sind folgende Beiträge in der Serie erschienen:

- Commerzbank-Chef Knof: „Die Bancassurance ist viel besser als ihr Ruf“ - Zur Zukunft der Partnerschaft zwischen Banken und Versicherungen

- Die Sparkasse der Zukunft - Ein Ratgeber zur langfristigen Relevanz und Überlebensfähigkeit

- Firmenkundengeschäft als letzter großer Ertragsbringer - Drei Handlungsfelder für traditionelle Banken

- Das „Big Picture“ für Compliance

- Die Veränderung der Bankaufsicht

- Die Zukunft des Bank-CFOs

- Vorsorge wird digital

- 10 Trends, Herausforderungen und Chancen für das Asset Management

- Im Mittelpunkt steht das Kundenerlebnis

- Banken haben eine Schlüsselrolle bei der ESG Transformation

- Die drei größten Herausforderungen im Firmenkundengeschäft

- Vorboten einer Revolution in der Finanzbranche

- Zehn Handlungsimplikationen für den digitalen Euro

- Wie die Sparda-Bank Nürnberg auf den Wandel reagiert

- Die sieben Treiber der privaten Baufinanzierung

- Vom Verhinderer zum Enabler

- Drei Mega-Trends verändern die Immobilienbranche

- „Qualität hat einen Preis“

- Wie sich die VR Bank Metropolregion Nürnberg für die Zukunft rüstet

- „Wohin steuern kleine und mittlere GenoBanken?“