Blockchain-Anwendungen rund um Asset-Backed Tokens und Smart Contracts machen das Bankgeschäft von morgen schneller und günstiger. Um sich einen #Wettbewerbsvorsprung zu verschaffen, müssen sich die Institute frühzeitig mit diesen Technologien auseinandersetzen.

Banken müssen Web3-Technologien kennen und nutzen.

Partner des Bank Blogs

Schon zweimal sind etablierte Kreditinstitute bei bahnbrechenden digitalen Innovationen auf dem falschen Fuß erwischt worden. Sowohl beim Online- als auch beim Mobile-Banking zögerten sie zu lange und mussten dann mit großem Aufwand eine Aufholjagd starten.

Nun droht sich dies beim Web3 zu wiederholen. Die Turbulenzen rund um einzelne digitale Währungen, Handelsplätze und Dienstleister halten viele Finanzinstitute in Deutschland bislang davon ab, sich intensiver mit der zugrunde liegenden Distributed-Ledger-Technologie (DLT) beziehungsweise mit Blockchains auseinanderzusetzen.

Führende Banken investieren in Blockchain

Vorreiter wiederum haben bereits damit begonnen, die Blockchain für das Hypothekengeschäft und die Abwicklung börslicher sowie außerbörslicher Handelsgeschäfte und Tokens für Echtzeitzahlungen zu nutzen. So investieren führende Häuser wie etwa Goldman Sachs und BNY Mellon in den USA, SocGén und BNP Paribas in Europa oder DBS in Asien in diese Technologie und DLT-basierte Angebote.

Einzelne deutsche Häuser experimentieren ebenfalls mit innovativen Lösungen. Zudem sind rund um den Globus schon über 90 Milliarden US-Dollar in Form von Eigenkapital in Web3-Unternehmen geflossen. Höchste Zeit also für alteingesessene Institute, sich auf die nächste Disruption in ihrer Branche vorzubereiten.

FinTechs und Tech-Konzernen die Stirn bieten

Denn nur wenn die Banken die neuen Technologien selbst nutzen und ihre traditionelle Funktion als Intermediäre weiterentwickeln, können sie ihre Marktstellung verteidigen. Ansonsten dürften einmal mehr FinTechs und Tech-Konzerne in ihre angestammten Geschäftsfelder vordringen, indem sie sich die beiden entscheidenden Vorteile der Web3-Technologien zunutze machen: Geschwindigkeit und Effizienz.

Zudem lassen sich Finanzgeschäfte im Grundsatz dezentral und direkt abschließen. Blockchains ermöglichen dabei einen unmittelbaren Zugriff auf relevante (verschlüsselte) Informationen beziehungsweise Transaktionsdaten, womit die Attraktivität für FinTechs und Tech-Konzerne weiter steigt.

Disruptiven Wandel nicht fürchten

In Reihen der etablierten Kreditinstitute wird zunehmend erkannt, welche Herausforderungen und Risiken daraus für sie erwachsen – auch hinsichtlich ihrer traditionellen intermediären Rolle. Dies zeigt nicht zuletzt eine weltweite Bain-Befragung von rund 100 Bankmanagerinnen und -managern. 60 Prozent gehen davon aus, dass es durch Web3-Technologien zu disruptiven Veränderungen in ihrer Branche kommen wird, obwohl es noch offene Fragen rund um die Regulierung, die zukünftige Marktstruktur, die technische Infrastruktur sowie die Einbindung in Compliance- und Risikosysteme gibt.

Doch die Befragten sehen auch Chancen. Sie erwarten, dass langfristig bei durchgängigem Einsatz von Web3-Technologien die operativen Kosten in ihrem Haus um durchschnittlich 15 bis 25 Prozent sinken werden. Ursächlich dafür ist aus ihrer Sicht die weitestgehend automatisierte und sofortige Abwicklung von Transaktionen, die eine Blockchain möglich macht. Dadurch werden auch Gegenparteirisiken reduziert und somit zusätzlich Kapitalkosten verringert. Geringere operative Kosten ergeben sich darüber hinaus aus dem effizienten Zugriff auf eindeutige Eigentumsrechte sowie Effizienzgewinnen bei KYC-Prozessen durch die Nutzung einer „Digital Identity“.

Vor- und Nachteile genau abwägen

In den kommenden Jahren wird sich zeigen, in welchen Bereichen sich Blockchain-Anwendungen tatsächlich skalieren lassen, welche Marktmodelle sich durchsetzen und welche Einsparungen damit verbunden sind. Bei der Kalkulation möglicher Kostenvorteile ist auch zu berücksichtigen, dass in der Übergangsphase der Betrieb einer parallelen Infrastruktur erforderlich sein wird. Und noch etwas dürfen Banken nicht aus den Augen verlieren: Die hohe Wettbewerbsintensität könnte auch dazu führen, dass letztendlich ihre Kundschaft von den Einsparungen aus der Anwendung von Blockchain-Technologien in Form niedrigerer Gebühren profitiert.

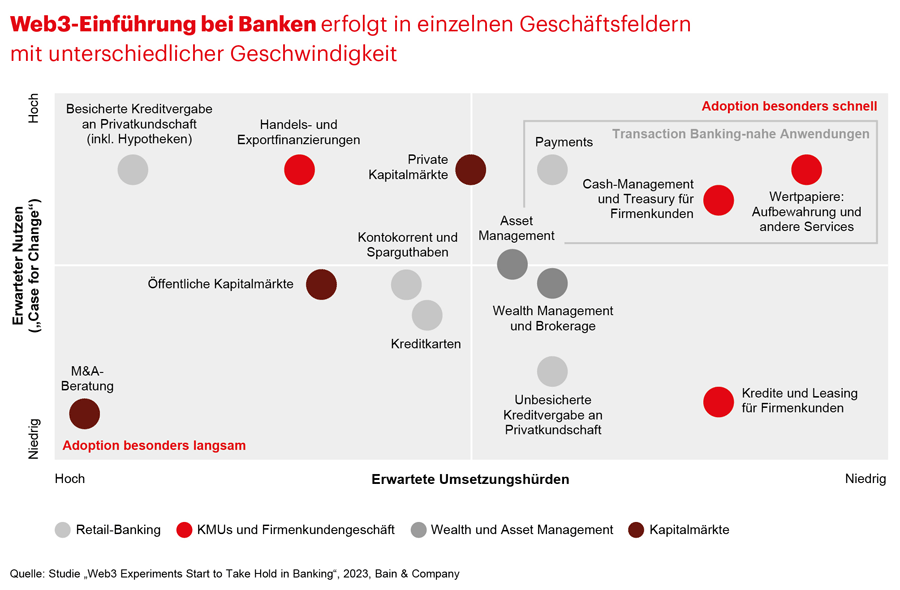

Die Web3-Einführung wird je nach Geschäftsfeld mit unterschiedlicher Geschwindigkeit erfolgen. Vorteile ergeben sich insbesondere im Transaction Banking, im Wealth und Asset Management sowie dem privaten Kapitalmarktgeschäft.

DLT wird sich zuerst in denjenigen Geschäftsfeldern bemerkbar machen, in denen der Nutzen für die Kundinnen und Kunden besonders hoch ist, die Hürden bei der Umsetzung aber vergleichsweise niedrig sind. Dabei handelt es sich um das Transaction Banking, das Wealth und Asset Management sowie das private Kapitalmarktgeschäft rund um Private Equity, Private Debt und Immobilien. Hier wird die Kundschaft höhere Geschwindigkeiten, geringere Kosten, mehr Transparenz sowie niedrigere Eintrittshürden – insbesondere rund um private Kapitalmärkte – bei Transaktionen sehr zu schätzen wissen.

Heimvorteil nutzen

Angesichts der hohen Zahl vermögender Privatkundinnen und -kunden sollten hierzulande vor allem Institute mit Fokus auf dem Wertpapiergeschäft beginnen, sich mit den Möglichkeiten der neuen Technologien auseinanderzusetzen. So haben sie die Chance, sich frühzeitig mit innovativen Lösungen vom Wettbewerb abzuheben. Ähnliches gilt für Banken mit einem starken Standbein im Zahlungsverkehrs- und Firmenkundengeschäft, gerade wegen der hohen Relevanz des Transaction Banking, aber auch der Beyond-Banking-Anwendungen von Blockchains.

In diesen Feldern haben deutsche Finanzdienstleister einen nicht zu unterschätzenden Heimvorteil: Sie agieren im größten EU-Markt und können im Erfolgsfall allein oder gemeinsam mit Partnern Web3-Lösungen rasch skalieren. Zudem nimmt die Regulierung hierzulande Form an. So vergibt die BaFin bereits Lizenzen für Kryptoverwahrgeschäfte. Auch dürfte in einem nächsten Schritt ab 2024 die MiCA-Verordnung in Kraft treten, die EU-weit zu einheitlichen Regeln im Umgang mit digitalen Währungen und Krypto-Assets führen soll.

In die Offensive gehen

Deutschlands Banken sind daher gut beraten, das Jahr 2023 zu nutzen, um sich auf den anstehenden Wandel vorzubereiten. Dazu gilt es gleich in dreifacher Hinsicht aktiv zu werden:

- Standpunkt beziehen. Banken müssen sich bewusst entscheiden, ob sie zu den Web3-Vorreitern zählen wollen oder ob sie es bevorzugen, sich vorsichtig an die neuen Technologien heranzutasten beziehungsweise sich erst einmal zurückzuhalten.

- Pilotprojekte auswählen. Passend zum eigenen Geschäftsmodell und den strategischen Schwerpunkten ist es für Kreditinstitute in den kommenden Jahren empfehlenswert, sich in ausgewählten Pilotprojekten zu engagieren. So können sie erste Erfahrungen sammeln und sich zugleich für eine Skalierung von Anwendungen positionieren.

- Kapazitäten schaffen. Solche Pilotprojekte setzen voraus, dass Banken intern Know-how aufbauen, gezielt Partnerschaften eingehen und wohlüberlegt in einzelne Technologievorreiter investieren.

Je früher Banken handeln, desto größer sind ihre Chancen, sich einen Wettbewerbsvorsprung zu verschaffen. Und desto geringer ist die Gefahr, dass FinTechs und Branchenfremde erneut zukunftsträchtige Märkte besetzen. Noch haben es die Finanzhäuser selbst in der Hand, bei der nächsten digitalen Revolution ganz vorne mit dabei zu sein.

E-Book „#Wettbewerbsvorsprung“ zum Download

Der Artikel ist Teil einer Serie zu den Möglichkeiten von Banken und Sparkassen, sich einen Wettbewerbsvorsprung im Markt für Finanzdienstleistungen zu sichern. Alle Beiträge sind in einem umfangreichen E-Book zusammengefasst. Abonnenten von Der Bank Blog Premium können das E-Book direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book auch einzeln kaufen. Zum Bestellformular geht es hier.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Bislang sind folgende Beiträge in der Serie erschienen:

- Kosten drücken – Kunden gewinnen - Vorsprung durch RegTech

- Silver Ager, die übersehene Zielgruppe

- Wie Regionalbanken in der Baufinanzierung einen #Wettbewerbsvorsprung erzielen können

- Web3-Technologien revolutionieren die Finanzwelt

- Wie Banken im KMU-Geschäft Wettbewerbsvorteile erzielen

- Die Zukunft des Firmenkunden-Kreditgeschäfts

- Auch in der Krise: Nachhaltigkeit mehr als nur ein Kostenfaktor

- Wie Banken beim Zahlungsverkehr wieder einen #Wettbewerbsvorsprung erringen können

- So erzielen Banken Wettbewerbsvorteile mit Daten