Im Zuge von PSD2 müssen Banken und Sparkassen ihre Schnittstellen zum Kunden öffnen und auch bankfremden Anbietern Zugang zu Kontodaten geben. Dass dies nicht nur Risiken mit sich bringt, sondern auch Chancen eröffnen kann, zeigt die HypoVereinsbank.

Neue Geschäftsmodelle im Banking auf Basis von Kundendaten bieten Chancen der Ertragssteigerung

Partner des Bank Blogs

Zum Januar 2018 muss die europäische Zahlungsdienstrichtlinie PSD2 in deutsches Recht umgesetzt werden. Sie bildet nicht nur die Grundlage für einen einheitlichen europäischen Zahlungsverkehr, sondern soll den Kundenschutz erhöhen, Innovationen fördern und die Wettbewerbsfähigkeit und Effizienz des gesamten Marktes verbessern. Vor allem der Zugang für Drittanbieter durch PSD2 („Access to Account“/ XS2A) könnte für die Institute zur Gefahr werden. Banken und Sparkassen müssen in der Folge Schnittstellen für Drittanbieter zur Verfügung stellen, um Kontodaten einsehen und Zahlungen initiieren zu können. Eine aktuelle Studie von Roland Berger sieht daraus eine Bedrohung von 40 Prozent der Bankgewinne.

Girokonto und Hausbankfunktion gefährdet

Angesichts dieser Herausforderung müssen sich die Banken strategisch positionieren, um ihre Rolle als Haus- oder zumindest Hauptbank im Wettbewerb zu verteidigen. Dass dies bereits ohne PSD2 nicht einfach ist, zeigt der Trend zum Kontosammeln in Deutschland. Forciert wird das nun durch Digitalisierung und Schnittstellen/APIs, die ein Ökosystem des Open Banking geradezu herausfordern.

MoneyMap analysiert Kundendaten

Die HypoVereinsbank hat vor kurzem die Zusammenarbeit mit dem Startup MoneyMap bekannt gegeben. Kunden sollen Haushaltskosten sparen können, indem Sie dem MoneyMap Algorithmus einen Lesezugriff auf ihre Zahlungsdaten gewähren. Dieser analysiert die Daten, stellt dem Kunden eine Übersicht über Verträge und laufende Kosten zur Verfügung, zeigt Sparpotenziale auf und bietet auf Wunsch noch einen automatischen Wechselservice zu einem günstigeren Anbieter. Zudem ist daran gedacht, dass sich die Kunden zukünftig über eine Alert Funktion automatisch auf bessere Konditionen zu bestehenden Verträgen hinweisen lassen.

Laut Angaben der Bank fokussiert MoneyMap sein Angebot ausschließlich auf seriöse Anbieter, die von Experten nach strengsten Qualitätsstandards ausgewählt wurden. Sie müssen …

- verbraucherfreundliche Vertragsbedingungen aufweisen,

- eine herausragende Servicequalität bieten,

- vertrauenswürdig agieren und

- finanziell stabil sein.

Zunächst ist der Service auf Strom- und Gasverträge beschränkt, soll aber in naher Zukunft auf andere Branchen erweitert werden, zum Beispiel Mobilfunk, Internet, Fitness und mehr.

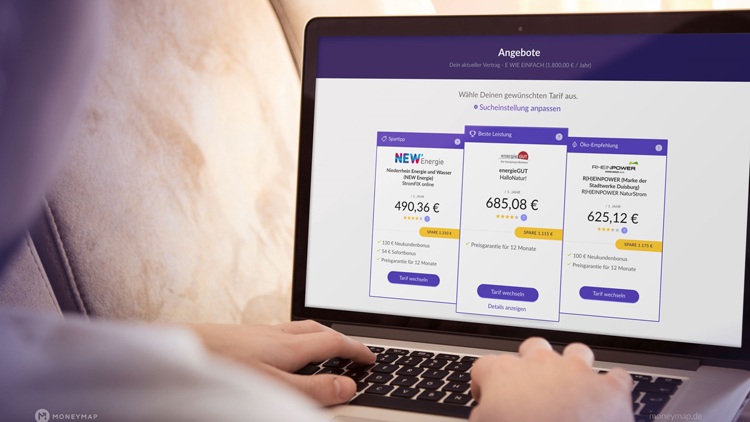

So sieht die MoneyMap-Übersicht für Stromanbieter auf einem Desktop PC aus

Die Analyse muss explizit vom Kunden freigeschaltet werden. Sie kann sowohl aus dem Online Banking der Bank heraus erfolgen, als auch in einem persönlichen Gespräch mit einem Berater in der Filiale. Zudem ist sie als fester Bestandteil des Finanzkonzeptes in die Kundenberatung integriert.

Strategischer Vorgriff auf PSD2

Die große Chance für alle Wettbewerber im Finanzsektor besteht darin, PSD2 nicht nur als Risiko sondern auch als Chance zu begreifen. Die Öffnung ermöglicht es ihnen, mehr über Kunden zu erfahren und so nicht nur ein besseres Verständnis für deren Bedürfnisse und Wünsche zu bekommen, sondern auch entsprechende Angebote in den Markt zu bringen. Wichtig ist dabei natürlich die Fähigkeit, die entsprechenden Daten verarbeiten zu können.

Die jetzt von der HypoVereinsbank und MoneyMap geschaffene Möglichkeit, Kundendaten auszulesen und zu analysieren, wird im Zuge von PSD2 zukünftig allen möglichen bankfremden Anbietern offen stehen. Die HVB hat – wohl als erste Bank in Deutschland – ihr Geschäftsmodell proaktiv entsprechend angepasst. Zudem ist sie an MoneyMap beteiligt und verdient damit auch dann mit, wenn der Dienst mit anderen Anbietern kooperiert oder Endkunden ihn im B2C-Bereich nutzen.

Privatkundenvorstand Peter Buschbeck hatte derartige Leistungen bereits vor zwei Jahren im Interview mit dem Bank Blog angedeutet: „In Zukunft werden Banken nicht nur Berater sein, sondern auch als Aggregator oder Facilitator handeln. Nehmen wir das Beispiel Persönliches Finanz Management (PFM). Warum soll ein Kunde zukünftig mit einer Analyse seiner Ausgaben, z.B. für Telekommunikation, Energieversorgung oder Versicherungen, nicht gleich auch entsprechende Vorschläge zu deren Optimierung von der Bank erhalten?“

Durch die Digitalisierung bieten sich neue Möglichkeiten einer Erweiterung des Leistungsspektrums eines Girokontos um Serviceleistungen, die über die klassischen Bankthemen hinausgehen. Durch diese Aufwertung lässt sich – so ein Kalkül – die Kundenbindung steigern. Zudem tun sich so neue Wege auf, Anbietern wie Suchmaschinen oder Vergleichsportalen Paroli im Wettbewerb zu bieten. Auch bieten sich neue Möglichkeiten, das eigene Geschäftsmodell durch Nutzung und Monetarisierung von Kundendaten sinnvoll und für den Kunden Nutzen stiftend zu erweitern.

Im Zuge von PSD2 werden wir eine Vielzahl derartiger Angebote am Markt sehen. Die HVB versucht sich, als First Mover bei ihren Kunden bereits entsprechend zu positionieren. Man darf wohl weniger gespannt sein, ob, als vielmehr wann andere Institute folgen werden.