In einem exklusiven Interview mit dem Bank Blog berichtet Peter Buschbeck, Privatkundenvorstand der HypoVereinsbank, über die Zukunft des Privatkundengeschäftes, die Bedeutung von Bankfilialen und die Herausforderung durch Digitalisierung und FinTech Unternehmen.

Blick in eine der neu gestalteten Filialen der HypoVereinsbank

Partner des Bank Blogs

Letztes Jahr ging die Meldung durch die Lande, dass die HypoVereinsbank (HVB) rund 240 der bislang etwa 580 Filialen schließen, andererseits aber mehr als 300 Millionen Euro in die Modernisierung der verbleibenden 340 Filialen und in den Aufbau einer digitalen Strategie investieren wird.

Vor kurzem hatte ich die Gelegenheit, im Rahmen eines Exklusivinterviews mit Peter Buschbeck, Privatkundenvorstand der HypoVereinsbank, darüber zu sprechen. Im Mittelpunkt standen Fragen zur Zukunft des Retail Bankings, insbesondere der Bankfilialen und den Herausforderungen durch die Digitalisierung. Dabei haben wir auch über die mögliche Bedrohung durch innovative FinTech Unternehmen und digitale Giganten wie Apple, Facebook und Google gesprochen.

Peter Buschbeck, Privatkundenvorstand der HypoVereinsbank (HVB) im Gespräch mit dem Bank Blog

Retail Banking im Jahr 2025

Der Bank Blog: Mit welchen drei Schlagworten würden Sie das Retail Banking des Jahres 2025 umreißen?

Peter Buschbeck: 2025 ist ein sehr weit gerichteter Blick voraus. Wenn wir uns einmal zehn Jahre zurück besinnen, dann haben sicher nur die Wenigsten gedacht, dass die Digitalisierung so stark und schnell voranschreitet und sich das Kundenverhalten so massiv verändert, wie wir es heute erleben. Sicher ist, das Kundenverhalten wird sich weiter verändern. Ein Grund: Die sogenannten Digital Natives werden in 2025 überwiegen.

Wenn man nur das betrachtet, was derzeit als gesichert gelten kann, werden digitale Kanäle für die Konsumenten völlig normaler Bestandteil ihres Alltags sein. Die Vernetzung von digitaler und stationärer Welt wird für die Kunden dann nicht mehr „erlernt“ sondern „natürlich gegeben“ sein.

Für Banken bedeutet dies, dass es eine Unterscheidung zwischen Filialkunde und Digitalkunde nicht mehr geben wird. Es wird Normalität sein, in einer gemischten Struktur zwischen den Kanälen beliebig hin und her zu wechseln – dies beobachten wir ja auch heute schon und passen uns dem an.

Der Bank Blog: Wie viele der aktuell rund 36.000 Bankfilialen wird es in Deutschland 2025 insgesamt noch geben?

Peter Buschbeck: Da fällt es mir schwer, eine Prognose abzugeben, noch dazu eine quantitative. Letztlich müssen wir das tun, was unsere Kunden wollen. Wenn ich glaube, ich könnte meinen Kunden vorschreiben, welchen Zugangsweg sie begehen müssen, dann wäre ich ein schlechter Dienstleister. Wir bieten den Kunden bereits heute einen guten Mix Online wie Offline. Entscheidend wird sein, wie sich die Kunden in Zukunft verhalten.

Wer hätte sich z.B. vor zehn Jahren vorstellen können, dass Immobilienfinanzierungen heute online abgeschlossen werden können?

Wir haben heute eine Vielzahl von hybriden Kunden, die zwischen verschiedenen Zugängen wählen wollen. Daneben gibt es jedoch auch zahlreiche Kunden, die entweder ausschließlich über digitale Kanäle oder eben face-to-face und vor Ort mit ihrer Bank in Kontakt kommen wollen. Als Unternehmen muss ich akzeptieren, dass wir alle Varianten von Kunden haben und uns optimal darauf einstellen, egal ob es nun um mehr Digitalisierung oder um die Modernisierung unserer Filialen geht.

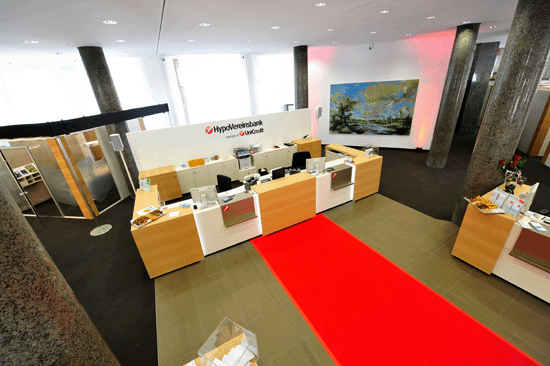

Blick aus der Vogelperspektive in eine der neu gestalteten Filialen der HVB

Zur Bedeutung der Filialen

Der Bank Blog: Ihr Institut schließt zwar auf der einen Seite viele Filialen, investiert aber auf der anderen Seite massiv in alle weiterhin bestehenden Filialen. Eine Untersuchung aus Ihrem Haus besagt jedoch, dass der durchschnittliche Kunde nur noch einmal im Jahr eine Filiale besucht. Speziell die nachwachsende Generation nutzt die Filialen vermutlich noch seltener. Für wen investieren Sie eigentlich in Ihr Filialnetz?

Peter Buschbeck: Im Jahr gibt es ungefähr 500 Kontaktpunkte zwischen Kunde und Bank, sei es über den Geldautomaten, das Call Center oder das Internet. Dazu kommen ein, zwei oder drei Momente, in denen der Kunde ein aus seiner Sicht wichtiges Anliegen hat und den direkten Beraterkontakt in der Filiale sucht. Damit sind diese Momente auch für uns als Bank wichtig.

Meine Philosophie ist – und dies ist in unserer Branche in der Vergangenheit vielleicht nicht ausreichend beachtet worden – man muss die 500 Kontaktpunkte besetzen und nicht nur die ein, zwei oder drei vermeintlich besonders wichtigen. Jeder Internetbesuch, jede Geldabhebung am Automaten ist für uns ein wichtiger Teil der Kundenbeziehung, genauso wie die Filialbesuche. Wenn wir es nicht schaffen, den Kunden hier zufriedenzustellen und an uns zu binden, dann gelingt es uns auch nicht, ihn bei seinen wichtigen Themen zu begleiten. Alle Wege sind auf ihre Art und Weise wichtig und entscheidend. Dafür bieten wir dann eben auch die Filialen mit den dortigen Beratern an – in einem aufgewerteten Ambiente, mit moderner Technik und einem zeitgemäßen Dienstleistungsangebot.

Wir eröffnen zurzeit fast jeden Tag eine neugestaltete Filiale und ich bin sehr oft vor Ort dabei, um mit den Kunden zu sprechen. Das Feedback, das ich dort erhalte, ist ausgesprochen positiv und bestärkt mich in der Überzeugung, dass der von uns eingeschlagene Weg der richtige ist.

Der Bank Blog: Ist das Feed-back deswegen positiv, weil sich die Kunden freuen, dass überhaupt noch in Filialen investiert wird oder weil die Kunden tatsächlich einen Mehrwert darin sehen?

Peter Buschbeck: Zunächst einmal sehen sie die Investition als extrem sinnvoll an. Wir haben ja zuvor viel Research betrieben und viel getestet, um herauszufinden, wie denn eine Filiale überhaupt aussehen muss. Die Kunden verstehen sehr gut, dass unser neues Filialdesgin an ihrem Bedarf ausgerichtet ist und nicht an unserem.

Zum anderen honorieren die Kunden, dass sich ein Unternehmen als Multikanalunternehmen aufstellt und den Kunden die Option überlässt, zu entscheiden, über welchen Weg sie bedient werden. Bei regelmäßigen Befragungen von etwa 35.000 Kunden zur Servicequalität spiegelten uns 87 Prozent wider, dass wir ein sehr gutes Angebot bereitstellen, um Bankgeschäfte eben unabhängig von Ort und Zeitpunkt abzuwickeln. Das zeigt: Kunden möchten nicht in eine Box gepresst werden. Wir vermitteln unseren Kunden, dass sie diese Freiheit haben und das verstehen und honorieren sie dementsprechend gut. Übrigens über alle Altersgruppen hinweg. Wir zeigen ja z.B., wie es in unseren Filialen möglich ist, per Video Experten in ein Beratungsgespräch einzubeziehen.

Videoberatung ist fester Bestandteil der neuen HVB Filialen

Der Bank Blog: Worin besteht überhaupt noch der Nutzen einer Filiale? Welche Mehrwerte vermögen sie im Zeitalter der Digitalisierung für den Kunden bereit zu stellen?

Peter Buschbeck: Da sind zunächst mal die Grundversorgungsthemen für Standardtransaktionen oder für Bargeld. Hinzu kommt die Vertrauensseite der Berater, die durch eine 1:1 Beziehung mit den Kunden entsteht. Für viele Kunden ist es einfach wichtig, zu wissen, es gibt einen Berater an den ich mich wenden kann, und dieser Berater ist kompetent, gut ausgebildet und kann mir bei der Lösung meiner Probleme helfen, indem er sie analysiert und mir geeignete Lösungsvorschläge unterbreitet.

Hinzufügen muss ich an dieser Stelle, dass wir (mit Ausnahme der physischen Grundversorgung) alles, was in der Filiale geht, auch über unsere anderen Kanäle abbilden – seit kurzem sogar die Sorten- und Edelmetallbestellung per Online-Banking und Lieferung frei Haus. Auch in unserer HVB Online Filiale haben die Kunden ja einen persönlichen Berater als festen Ansprechpartner. Und genau das wollen unsere Kunden. Den Nutzen und das Vertrauen, welches früher feste Gebäude vermittelt haben, können wir heute auch über unsere anderen Kanäle bieten. Auch hier erhalten wir sehr positive Kundenfeedbacks: Die rund 600 Teilnehmer unseres Online-Kundenforums bescheinigen uns mit einer Zustimmung von 91 Prozent, es sei der richtige Weg, persönliche Beratung auf allen Wegen – ob Filiale oder Online – anzubieten. Mittlerweile entsprechen die gemessenen Kundenzufriedenheitswerte der persönlichen Beratung in der Online Filiale übrigens bereits der Präsenzberatung in den Filialen.

Ein Blick in den Servicebereich der neugestalteten Filialen der HypoVereinsbank

Chancen und Risiken der Digitalisierung

Der Bank Blog: Worin sehen Sie für Ihr Institut die besonderen Chancen und Risiken durch die Digitalisierung?

Peter Buschbeck: Einfach gesagt, darin, dass wir Kunden in jeder Altersgruppe, in jeder Lebenssituation und in jeder Struktur bedienen können, und dies genau angepasst an die jeweiligen Bedürfnisse der Kunden.

Immer mehr Kunden nutzen in anderen Bereichen die Möglichkeit zum Online-Einkaufen, sei es für Bücher, Elektronik oder andere Dinge. Wenn wir uns heute hinstellen und sagen würden, „unsere Filialen bleiben so wie sie sind“, dann würden wir die Realität verkennen. Daher sehen wir die Digitalisierung auch nicht als Bedrohung, sondern als Selbstverständlichkeit und Chance, Kunden zu erreichen, die sich von der Filiale vielleicht schon abgewendet haben.

Der Bank Blog: Welche Geschäftsfelder sind aus Ihrer Sicht durch die digitale Innovation besonders betroffen?

Peter Buschbeck: Letztlich alle! Es gibt für mich kein Feld, das man auslassen kann. Es wird zukünftig immer weiter entwickelte Algorithmen geben, um den Kundenbedarf zu analysieren und entsprechend darauf abgestimmte Vorschläge zu machen.

Nehmen wir als Beispiel den 45-jährigen Angestellten, der seinen zwei Kindern demnächst ein Studium ermöglichen und trotzdem mit 63 in einem eigenen Haus auf Mallorca den Ruhestand genießen möchte. Am Ende muss man viele Daten sammeln, analysieren und auswerten, um zu einem passenden Vorschlag zu gelangen, was er wie sparen und anlegen muss, um eine gute Chance auf Erreichen seiner Ziele zu haben.

Das ist zwar ein komplexer Vorgang, aber keine Rocket Science. Es wird sicherlich früher oder später Lösungen geben, die dies können. Die entscheidende Frage ist aber, ob die Kunden damit dann alleine klar kommen oder ob sie jemand benötigen, der ihnen hilft, die Ergebnisse richtig zu interpretieren. Und aus meiner Sicht ist diese Interpretation eine zentrale Aufgabe der Berater.

Es geht darum, die Dinge für den Kunden leichter und transparenter zu machen. Von daher ist es dann auch kein Digital-entweder-oder, sondern kann sich gut mit der physischen Präsenz vor Ort ergänzen.

In Zukunft werden Banken nicht nur Berater sein, sondern auch als Aggregator oder Facilitator handeln. Nehmen wir das Beispiel Persönliches Finanz Management (PFM). Warum soll ein Kunde zukünftig mit einer Analyse seiner Ausgaben, z.B. für Telekommunikation, Energieversorgung oder Versicherungen, nicht gleich auch entsprechende Vorschläge zu deren Optimierung von der Bank erhalten? Noch bieten Banken so etwas nicht an, aber warum sollte dies zukünftig nicht der Fall sein?!

Unterm Strich betrachtet können uns neue digitale Angebote dabei unterstützen, dem Kunden immer bessere Lösungen für seinen Bedarf bereit zu stellen.

Der Bank Blog: Wie sehen Sie vor diesem Hintergrund die Entwicklung der Wertschöpfungstiefe bei den Banken? Wird diese gleich bleiben oder zurückgehen?

Peter Buschbeck: Ich muss nicht alles selber machen, von daher dürfte die Angebotspalette zwar zunehmen, die Wertschöpfungstiefe dessen, was in der Bank gemacht wird, könnte jedoch durchaus abnehmen. Lassen Sie mich bei dem gerade genannten Beispiel ergänzen: Um einem Kunden aufzuzeigen, dass er für seinen Haushalt zu viel für Strom ausgibt, muss ich die dafür notwendige Analyse nicht selbst durchführen, sondern kann dieses Tool am Markt dazu kaufen. Entscheidend ist, dass aber wir mit dem Kunden über die Ergebnisse und deren Interpretation im Rahmen unserer Kundenbeziehung zu ihm sprechen.

Innovative FinTech Startups greifen die etablierten Banken und Sparkassen an

© Shutterstock

Bedrohung der Banken durch FinTechs?

Der Bank Blog: Derzeit entstehen immer mehr FinTech Unternehmen mit interessanten Ideen für mehr Kundenorientierung und versuchen, den Banken Konkurrenz zu machen. Welche Bedrohungen und welche Chancen sehen Sie in diesem Trend?

Peter Buschbeck: Man muss diese Unternehmen und vor allem die dahinter stehende Entwicklung mit offenen Augen verfolgen. In den FinTechs wird viel ausprobiert und nicht alles wird funktionieren. Aber: Die Geschwindigkeiten sind enorm und es wird Kraft der Masse an FinTechs viele neue Services und Interaktionsmöglichkeiten mit Kunden geben – das muss man erst nehmen.

Man muss also auf der einen Seite ein wachsames Auge haben, auf der anderen Seite aber auch differenzieren, an welche der Themen man glaubt und an welche nicht, und dann die eigene To-Do-Liste entsprechend aufstellen.

Nicht jedes Gimmick wird zum Welterfolg, kann uns aber reizen und dabei helfen, uns mehr anzustrengen und bessere Antworten für unsere Kunden zu finden. Insofern sind diese Unternehmen für uns ein Ansporn, uns weiter zu entwickeln und Antworten zu liefern, die mindestens gleich gut, vielleicht sogar besser sind.

Unsere Filialen können dabei ein echter Wettbewerbsvorteil sein, wenn es gelingt, eine gute Kombination aus physischen und digitalen Kanalelementen zu entwickeln die den Ansprüchen der Kunden entspricht. Dies ermöglicht uns, gute Antworten auf die meisten der neuen, rein digital getriebenen Unternehmen zu finden.

Der Bank Blog: Könnten Sie sich vorstellen, dass es in Deutschland zu Übernahmen erfolgreicher FinTech Unternehmen durch Banken kommen könnte, wie in den USA, z.B. durch die Akquisition von Bank Simple durch die BBVA?

Peter Buschbeck: Warum nicht? Wenn es interessante Funktionalitäten gibt, dann ist es ja immer die Frage, ob ich mich dadurch im Markt abgrenzen und differenzieren kann. Letztlich ist dies eine Case-by-Case Entscheidung.

Wird es eine Apple, Facebook, Google Bank geben?

Der Bank Blog: Es wird ja viel über einen Einstieg von digitalen Unternehmen wie Google, Apple oder Facebook ins Bankgeschäft diskutiert. Wie schätzen Sie das Bedrohungspotenzial ein?

Peter Buschbeck: Ich verfolge sehr genau, was in unserer Industrie oder nahen Sektoren im Bereich „Digitalisierung“ passiert und ich nehme Entwicklungen sehr ernst und beobachte diese sehr aufmerksam. Die genannten Unternehmen besitzen sehr viel Wissen über die Kunden und deren Verhalten, das sie nutzen könnten.

Das Wissen um das Transaktionsverhalten der Kunden ist wertvoll. Nur sind die daraus gewonnen Informationen ja nicht in allen Ländern gleichermaßen einfach zu nutzen. Es wäre sicherlich nicht schwer für diese Unternehmen, Bank zu sein oder zu werden. Es bleibt aber abzuwarten, wie es sich mit den regulatorischen Hürden verhält und wie profitabel das Transaktionsgeschäft am Ende wäre, sollte dies der erste Anknüpfungspunkt sein. Eine wichtige Erkenntnis ergibt sich aber für alle Marktteilnehmer beim Blick auf diese „non“ oder „near“-Banks schon jetzt: Wir müssen in anderen, wesentlich schnelleren Geschwindigkeiten denken und handeln. Diese Markteinsteiger haben ein ganz anderes Verständnis für time-to-market. Daran müssen wir uns messen lassen.

Der Bank Blog: Zum Abschluss noch eine Frage für 2015. Wenn Sie drei Wünsche an das Jahr frei hätten, welche wären dies?

- Beim Investitionsaufwand für den weiteren Wandel nicht nachlassen.

- Die Digitalisierung weiter voran zu treiben.

- Vor allem aber, dass sich die Kundenzufriedenheit bezüglich unseres Angebots weiter so positiv entwickelt wie der entsprechend gemessene Index im vergangenen Jahr.

Peter Buschbeck: Banken sind ja bekanntermaßen nicht gerade Vorreiter bei Innovationen. Daher bin ich schon stolz darauf, was wir zuletzt an die Rampe gebracht und auch den unternehmerischen Mut und den damit verbundenen Innovationswillen gezeigt haben. Denn genau das zeichnet eine Vorwärtsstrategie und somit auch den Fortschritt aus: Als Thomas Alva Edison die Glühbirne entwickelt hat, musste er über 1.000 Modelle bauen, bevor er den Durchbruch schaffte. Hätte er nach dem 500sten Versuch aufgehört, säßen wir vielleicht noch heute bei Kerzenlicht im Dunkeln.

Eine moderne Bank benötigt auch die Kultur, Dinge auszuprobieren und das tun wir auch, wenn wir mit etwas Neuem auf den Markt gehen. Bei vielen Themen haben wir damit auch etwas im Markt bewegen können. Egal ob es Videoberatung oder die Online-Filiale ist, wir haben lange und intensiv die Dinge ausprobiert, abgewogen, nachgebessert und modifiziert. Dabei waren wir immer in einem intensiven Dialog mit unseren Kunden, die uns kritisch den Spiegel vorgehalten haben.

Heute können wir die ersten Früchte ernten, dass unsere Kunden das ausgereifte Angebot gut finden. Diesen wichtigen Drive, diese Philosophie wollen wir für unser Institut erhalten. Ich freue mich, dass wir gute Fortschritte gemacht haben – aber es sind nur Teilschritte – wir müssen weiter Gas geben.

Der Bank Blog: Herzlichen Dank für das Gespräch!