Daten und Informationen vermehren sich in der digitalen Welt explosionsartig. Big Data wird damit auch für Finanzinstitute zu einer immer wichtigeren Technologie innerhalb der Digitalisierung. Ein Einsatz ermöglicht die Optimierung bestehender und die Erschließung neuer Ertragsquellen.

Banken und Sparkassen haben viele Chancen durch die Nutzung von Big Data Technologien

© Shutterstock

Partner des Bank Blogs

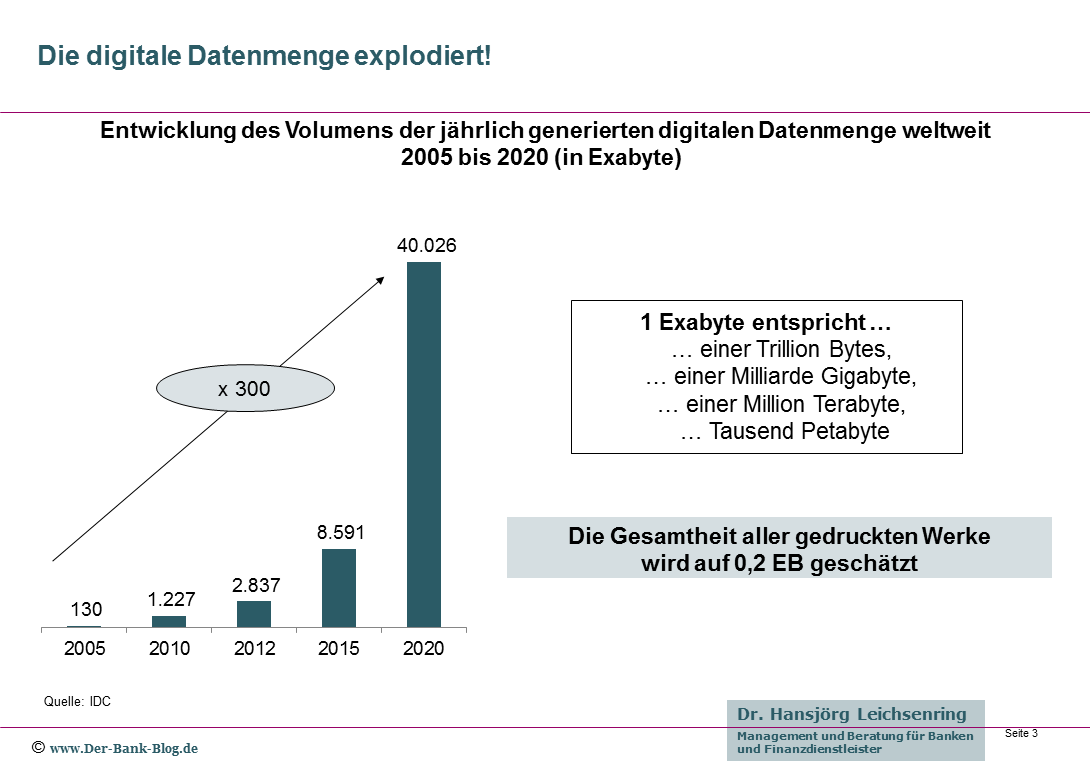

Die Menge der digital verfügbare Daten und Informationen wird in den nächsten Jahren exponentiell zunehmen. Der 1984 geprägte Satz von Walter Wriston, dem ehemaligen CEO der Citibank, „Informationen über Geld sind mindestens so wichtig, wie das Geld selbst“ ist damit heute aktueller denn je.

Die Menge der digital erzeugten Daten scheint zu explodieren

Auch Banken und Sparkassen bieten sich damit neue Möglichkeiten und Ertragsquellen, die sowohl bestehende Geschäftsmodelle unterstützen als auch die Erschließung völlig neuer Geschäftsmodelle ermöglichen. Dabei geht es um weit mehr als nur um eine Bepreisung digitaler Dienstleistungen, wie sie manche Institute vereinfacht sehen.

Monetarisierung von Daten in der digitalen Welt

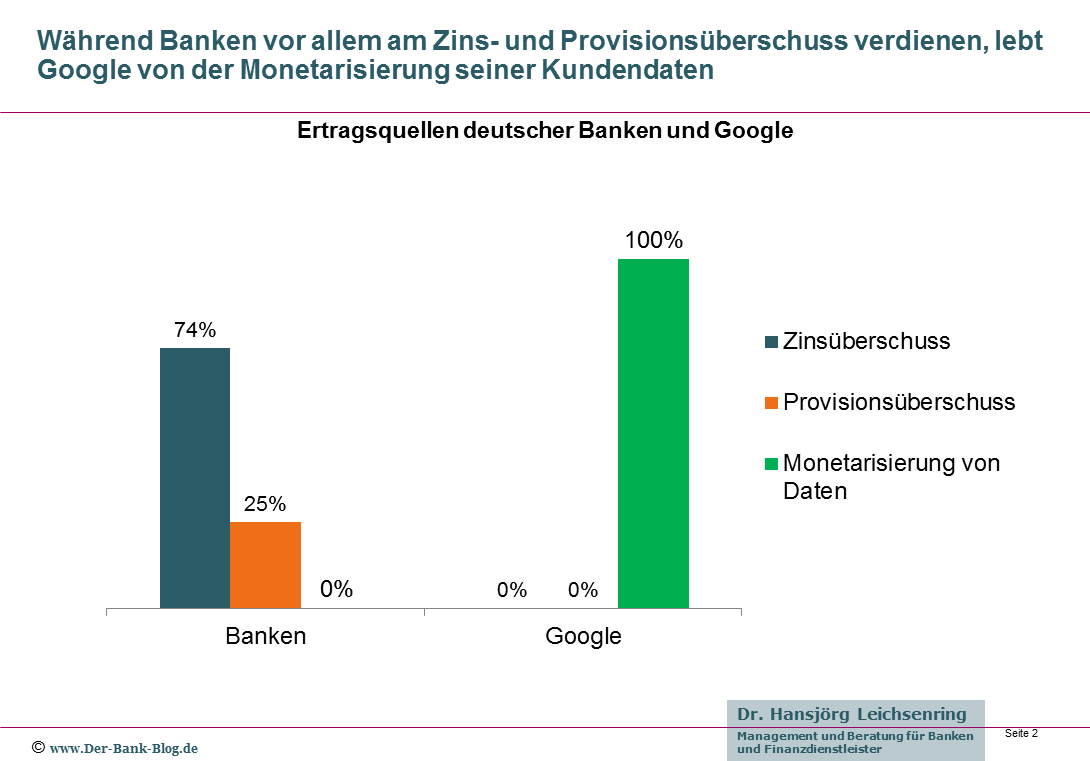

Noch allerdings bestehen diametrale Unterschiede in den Geschäfts- und Ertragsmodellen von Banken und digitalen Technologieunternehmen. Laut Deutsche Bundesbank Jahresbericht 2014 beträgt der Anteil des Zinsüberschusses an den operativen Erträgen der deutschen Kreditwirtschaft 74,4 Prozent, der des klassischen Einlagen- und Kreditgeschäft lediglich 62,7 Prozent. Banken leben fast ausschließlich vom Zins- und Provisionsüberschuss. Vergleicht man dies mit digitalen Technologieunternehmen wie z.B. Google, so stellt man fest, dass dieses sein Geld ausschließlich mit der Monetarisierung der Kundendaten verdient.

Die Ertragsquellen deutscher Banken und von Google gegenübergestellt

Vor kurzem habe ich darauf hingewiesen, dass Banken ihren Vertrauensvorteil beim Umgang mit Kundendaten nutzen sollten, um im Wettbewerb mit FinTech-Unternehmen eigene Monetarisierungsstrategien für Daten zu entwickeln. Heute nun stelle ich Ihnen einige konkrete Möglichkeiten dazu vor.

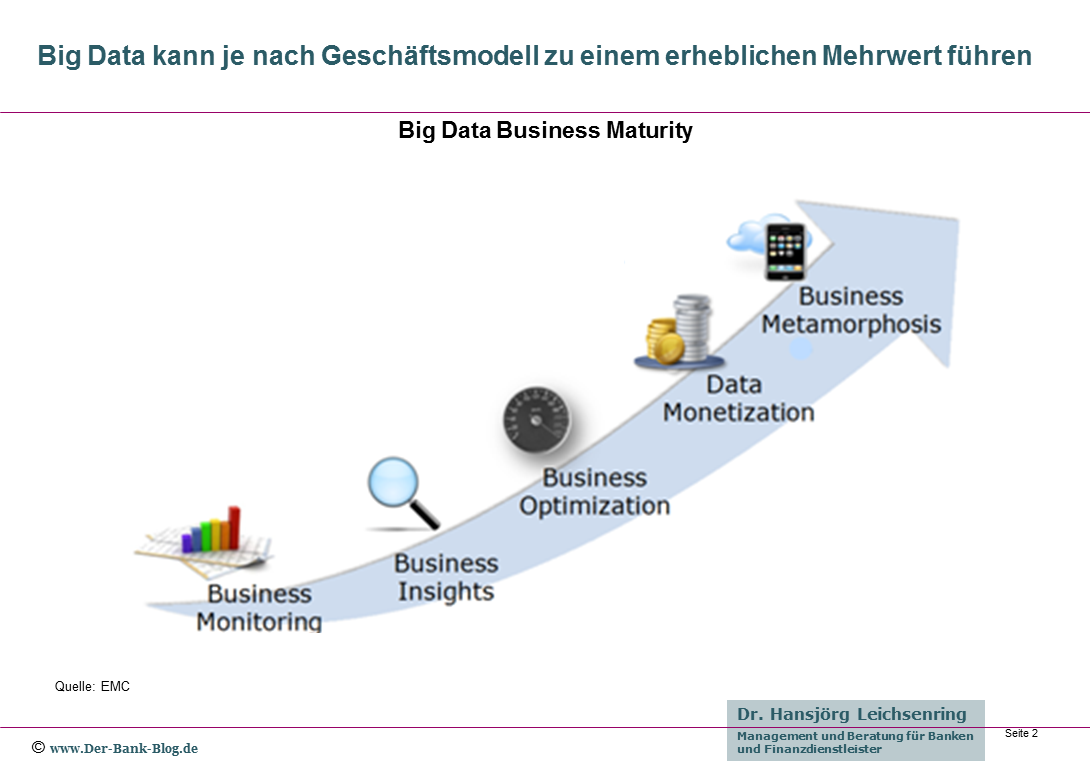

Das Big Data Business Maturity Modell

Das Big Data Business Maturity Modell von EMC zeigt fünf evolutionäre Ansätze auf, wie Big-Data-Technologien je nach Geschäftsmodell zur Erzielung von Mehrwerten genutzt werden können. Im folgenden Video wird das Konzept ausführlich erläutert:

https://www.youtube.com/watch?v=acWtvWRGCfw

Anhand dieses Modells wird im Folgenden aufgezeigt, wie Kreditinstitute Big Data nutzen können, um vorhandene Ertragsquellen zu optimieren und neue Ertragsquellen zu erschließen.

Ansatzpunkte für den Einsatz von Big Data

Überwachung des Geschäfts – Business Monitoring

Hierunter versteht man die Verwendung von Business-Intelligence-Lösungen zur Überwachung der Geschäftsabläufe und für das Controlling des Geschäftserfolgs. Dazu zählen z.B. Benchmark-Analysen (Perioden, Kundengruppen, Produktgruppen etc.).

Typische Einsatzgebiete bei Banken sind z.B. im Risikomanagement, bei einem Vergleich der Vertriebsleistung von Filialen oder einem Branchen-Benchmarking der Kundenzufriedenheit.

Einblicke in das Geschäft – Business Insights

Dazu zählt ein Einsatz von Big Data für erweitere Analysen und zur Generierung von Vorschlägen zur Optimierung bestehender Geschäftsmodelle. Hier kommen statistische, prognostische Verfahren sowie Data Mining zum Einsatz, um signifikante und nutzbare Einblicke in Form intelligenter Cockpits zu installieren.

Ein Beispiel für den Bankbereich wäre die Analyse von Kreditkarten-Kunden im Hinblick auf die Reaktivierung passiv gewordener Kunden oder die begleitende Optimierung einer laufenden Marketingkampagne.

Optimierung des Geschäfts – Business Optimization

Gemeint ist hiermit der integrierte Einsatz von Big Data zur begleitenden Optimierung von Geschäftsprozessen. Ein Beispiel aus dem Finanzbereich ist die Nutzung von Modellen für „Algorithmic trading“. Ein weiteres Beispiel die Überwachung von Kundenströmen in Filialen in Echtzeit, um (mittels einer mobilen App) zur Vermeidung von Wartezeiten proaktiv Kunden in andere weniger frequentierte Filialen umzuleiten.

Monetarisierung der Daten – Data Monetization

Nutzen von Big Data zur Generierung neuer Ertragsquellen. Hier kann man drei Ansätze unterscheiden:

- Verkauf von Datenanalysen an andere Unternehmen.

- Integration von Analysen in ein Leistungsangebot zur Entwicklung „intelligenter“ Produkte.

- Nutzung von Analysen, um Kundenverbindungen aufzuwerten und die Customer Experience zu verbessern.

Für alle drei Bereiche gibt es in Banken bereits Anwendungen:

- So gewinnen z.B. isländische Banken aus den über die Nutzung von PFM generierten Daten wertvolle Erkenntnisse und verkaufen diese in Form von anonymisierten Analysen über das Kundenverhalten an Unternehmen aus dem Einzelhandel weiter.

- Analysen der vom Kunden getätigten Kreditkartenumsätze, um daraus weitere Leistungsmodule zeitlich befristet automatisch freizuschalten (z.B. eine Reisegepäck- oder Auslandskrankenversicherung).

- Eine mobile Börsen-App könnte unmittelbar während der Nutzung dem Kunden, basierend auf seinem Risiko- und Vermögensprofil, seinem bisherigen Investmentverhalten sowie seinen Anlagezielen alternative Vorschläge zur Entscheidung vorlegen.

Veränderung des Geschäftsmodells – Business metamorphosis

Nutzung von Big Data, um mit Kunden- und Produktdaten neue Geschäftsmodelle zu erschließen. Ein Ansatz aus einer anderen Branche wäre etwas die Entwicklung eines Energieerzeugers hin zum „Energieoptimierer für den Haushalt“.

Auch Banken könnten solche Möglichkeiten nutzen und Kunden z.B. gezielt Vorschläge zum Abschluss alternativer Versicherungs- oder Energieversorgungsverträge anbieten.

Ein weiterer Weg wäre das Angebot günstiger Einkaufsmöglichkeiten für den Kunden, abgeleitet aus seinem bisherigen Konsumverhalten und in Kooperation mit Einzelhändlern, die dieses Angebot finanzieren. Stichworte in diesem Zusammenhang sind „card-linked-offers“ oder „Merchant-funded-coupons“. Beides kann auf einem bestehenden PFM-Tools zum wechselseitigen Nutzen von Kunde und Bank aufgesetzt werden.

Big Data Technologien ermöglichen mehr und neue Erträge

Mit solchen (und einer Vielzahl anderer) Möglichkeiten des Einsatzes von Big-Data-Technologien lassen sich sowohl bestehende Ertragsquellen optimieren und erweitern sowie Erlöse durch vollkommen neue Geschäftsmodelle erzielen. Banken und Sparkassen sind gut beraten, dieses Feld nicht den kleinen und großen digitalen FinTech-Gegenspielern zu überlassen. Kunden vertrauen Banken beim Umgang mit persönlichen Daten derzeit mehr als den Neulingen. Die Banken sind gut beraten, dieses Vertrauen zu nutzen und mit ehrlichen, für den Kunden transparenten und nutzenstiftenden Angeboten neue und dringend benötigte Ertragsquellen zu erschließen.

Big Data Einsatz in Ihrem Institut

In welcher Phase des Big Data Business Maturity Modells befindet sich Ihr Institut? Machen Sie mit bei unserer kleinen Umfrage: