Der Bankenverband hat kürzlich eine Umfrage zum Thema Vertrauen in Datensicherheit durchgeführt. Demnach vertrauen die Kunden den etablierten Finanzinstituten mehr als Technologie-Unternehmen. Die Banken sollten etwas daraus machen.

Das Thema Datensicherheit ist bei Finanzdienstleistungen besonders wichtig

© Shutterstock

Partner des Bank Blogs

Das Thema Datensicherheit und Datenschutz ist nicht nur ein sensibler Bereich sondern eines der zentralen Eckpfeiler im Vertrauensverhältnis von Kunden zu Ihrer Bank oder Sparkasse. Hierin liegt eine wesentliche Stärke der etablierten Finanzinstitute und zugleich ein Ansatz zur erfolgreichen Differenzierung gegenüber neuen FinTech-Angeboten.

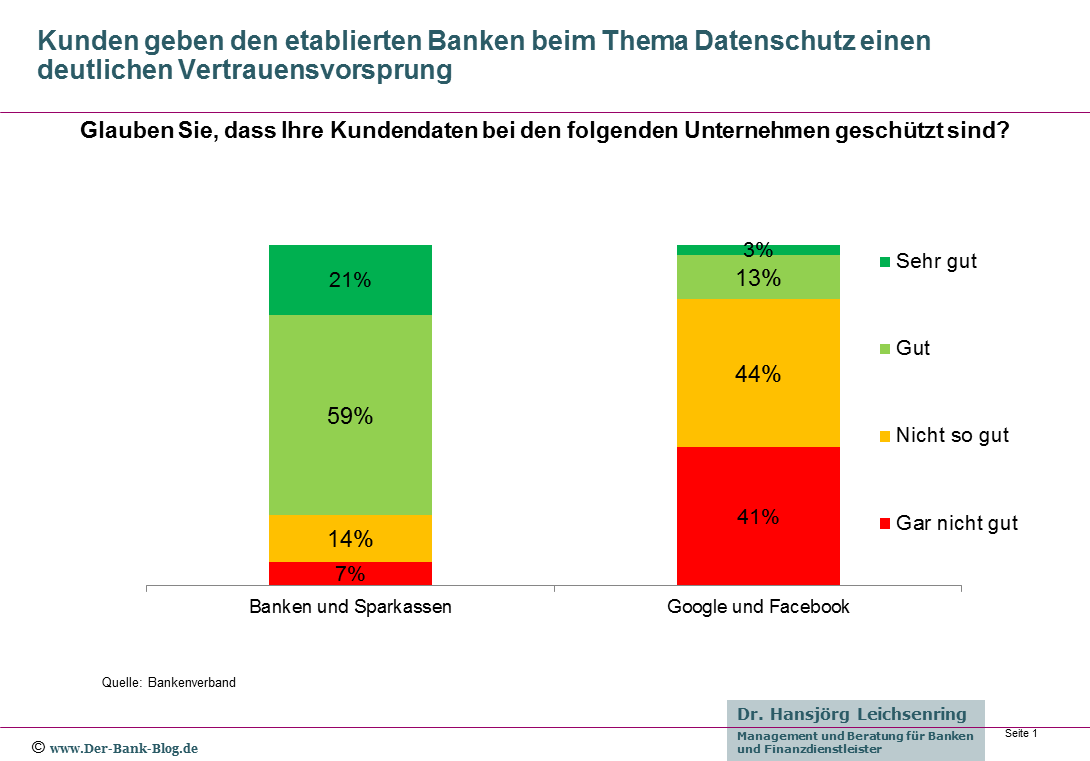

Vertrauensvorsprung bei der Datensicherheit

Nach einer aktuellen Umfrage des Bankenverbandes sind 80 Prozent der Befragten der Meinung, dass ihre persönlichen Daten bei Banken gut geschützt sind. Im Vergleich hierzu wird Unternehmen aus dem Technologiebereich deutlich weniger Vertrauen bei der Datensicherheit entgegengebracht, wie die folgende Abbildung zeigt.

Banken und Sparkassen genießen hohes Vertrauen beim Thema Datenschutz

Chancen durch Datennutzung

Ein wichtiger Trend der Zukunft liegt in der intelligenten Verknüpfung und Nutzung von internen und externen Markt- und Kundendaten und der Realisierung der daraus entstehenden Ertragschancen. Banken und Sparkassen haben somit eine gute Ausgangsposition in diesem Bereich, die es zu nutzen gilt.

Kein Wunder also, dass viele Banken derzeit intensiv darüber nachdenken, wie sie das hinbekommen können. Die einen geben dies offen zu, wie Markus Pertlwieser in seinem Interview mit dem Bank Blog zur digitalen Herausforderung, andere trauen sich noch nicht, das öffentlich laut auszusprechen und wieder andere haben noch nicht einmal begonnen, sich mit dem Thema zu befassen.

Dabei liegen hier enorme Chancen, die von Instituten in anderen Ländern – zum Teil auch aufgrund anderer datenschutzrechtlicher Bestimmungen – bereits vehement angegangen werden.

Warum sollte eine Bank Ihren Kunden nicht

- ein Angebot für eine günstigere Versicherung unterbreiten?

- einen Vorschlag für einen preiswerteren Energiedienstleister machen?

- einen Gutschein für den nächsten Einkauf von Möbeln geben?

Die Kunden wären begeistert darüber, wenn sie endlich mal individuell nutzbare Hinweise und Vorschläge von ihrer Bank erhalten würden.

Chancen dank Big Data

Dieses und wesentlich mehr wäre ohne weiteres – nicht zuletzt dank moderner Big Data Technologien – möglich. Banken und Sparkassen müssten dazu die Daten ihrer Kunden mit externen Daten verknüpfen und analysieren.

Klar setzt dies das Einverständnis der Kunden voraus und diese Vereinbarung sollte auch sehr sauber und transparent erfolgen. Danach aber könnten die etablierten Finanzinstitute genau das tun, was Google und Facebook bereits seit langem als Grundlage ihres Geschäftsmodells tun: Daten zu Geld machen, sprich, neue und dringend benötigte Ertragsquellen erschließen.

7 Kommentare

Die Kunden haben das beschriebene Vertrauen in die Banken, weil die Daten dort vertraulich sind, nicht an Dritte weitergegeben, nicht durchleuchtet und für Werbung genutzt werden.

Werden nun Kaufempfehlungen aufgrund der persönlichen Kontonutzung gegeben, wird das hohe Vertrauen an die Datensicherheit der eigenen Bankdaten schwinden. In der Wahrnehmung vieler Kunden werden sich dann die Banken in Punkto Datensicherheit und Vertraulichkeit in Richtung Google und Co bewegen, bei denen die eigenen Daten ohne eigene Kontrolle verwendet und an Dritte weitergegeben werden.

Die Gefahr besteht. Daher müssen Banken dies sehr transparent, offen und vor allem mit deutlich spürbarem Nutzen für den Kunden vorantreiben.

Google und Facebook machen das auch genügend transparent. Transparenz würde nicht helfen, den Image- und Vertrauensverlust aufzuwiegen. Der deutlichste Nutzen für den Kunden wäre der, wenn die Banken davon Abstand halten, die Daten für irgendwas zu benutzen außerhalb ihrer vom Kunden zugeschriebenen Kernkompetenz.

Naja, bei Google und FB kann man über das Thema Transparenz sicherlich unterschiedlicher Auffassung sein. Banken müssten auch eine anderes Ziel bei der Datennutzung verfolgen. Informationen sind seit jeher Kernkompetenz von Banken, von daher ist raushalten m.E. keine sinnvolle Option.

Die Darstellung ist sicherlich vollkommen korrekt. Nur der Umkehrschluss scheint nicht mehr zu klappen: Kunden entscheiden sich zu einem großen Teil nicht aufgrund der gefühlt besseren Sicherheit für einen Anbieter, sondern aufgrund des Angebots.

Heisst für mich: so lange die Banken nicht technologisch innovative Angebote anbieten, wird ein Kunde (trotz eines geringeren Sicherheitsstands) einem unsicherem Anbieter trotzdem sein Vertrauen schenken.

Oder anders formuliert: die Banken verspielen gerade ihr (noch) wertvollstes Kapital.

Da ist sicherlich was dran. Andererseits wäre der Aufschrei groß und würde zu (weiteren) Imageschäden führen, wenn es bei Banken Data-leaks gäbe.

Absolut – das wäre der Worst Case, wenn dies bei einer „echten“ Bank passieren würde.

Spannend ist die Frage, wie die Kunden reagieren, wenn ein FinTech (im weitläufigen Sinne) betroffen sein würde. Akzeptiert man dort ein Datenleck auch leichter, so wie man den Umgang mit dem Datenschutz eher in Kauf nimmt.

Was passiert, wenn jemand zukünftig an meine Payback-Daten herankommt und damit Ware bezahlt?