Digitalisierung bedeutet keineswegs, alles nur noch digital zu machen. Es geht vielmehr darum, die Dinge in der digitalen Welt richtig zu machen. In vielen Banken und Sparkassen wird dies noch nicht richtig verstanden.

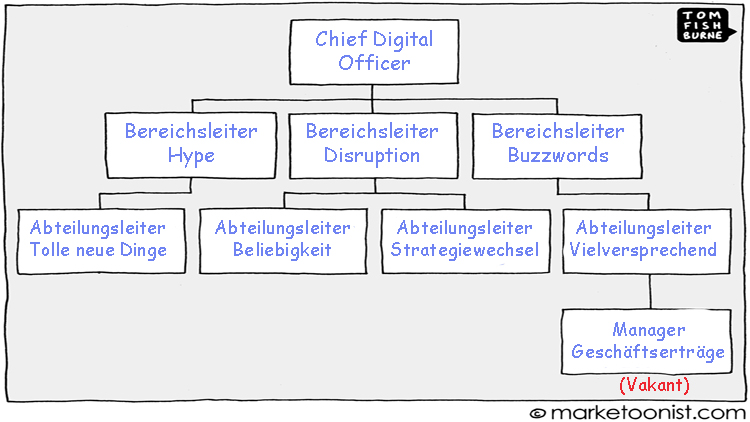

Ob dies wohl die richtige Organisationsstruktur zur digitalen Transformation ist?

© Tom Fishburne

Partner des Bank Blogs

Nicht wenige Banken (und auch einige Sparkassen) leisten sich einen Chief Digital Officer (CDO), teilweise sogar im obersten Führungsgremium. Mitunter gibt es zusätzlich noch einen Chief Innovation Officer und einen Chief Technology Officer. Alle sollen mehr oder weniger für die digitale Transformation zuständig und verantwortlich sein. Der Gedanke dahinter ist ebenso einfach wie einleuchtend: Digitalisierung sei vor allem eine Frage der richtigen Technologie und man benötige daher jemanden, der etwas von digitalen Technologien versteht.

Letzteres ist sicherlich kein falscher Gedanke. Untersuchungen zeigen: Bankvorständen fehlt digitales Know-how. Sie sind gemeinhin keine Technologie-Experten. Insofern erscheint der Gedanke naheliegend, vorhandenes Bank-Know-how durch Tech-Know-how zu ergänzen.

Bedenklich kann es allerdings werden, wenn der Chief Digital Officer zwar viel von neuen digitalen Technologen, aber nur wenig von Kunden und noch weniger vom (Bank)Geschäft versteht.

Vom Kunden her denken

Denn Technologie und ihr Einsatz sind kein Selbstzweck sondern ein Mittel zum Zweck. Es kommt nicht so sehr auf die Technologie an, sondern vor allem darauf, was man damit anstellt.

Sie müssen mit der Kundenerfahrung beginnen und sich zur Technologie rückwärts durcharbeiten. Man kann nicht mit der Technologie beginnen und anschließend versuchen herauszufinden, an wen ich es verkaufen kann. – Steve Jobs

Technologie ist daher stets relativ zum Kunden zu betrachten (und zu nutzen). Insofern muss die Digitalisierungsstrategie immer auch integraler Bestandteil der Geschäftsstrategie sein und nicht umgekehrt. Eine Studie von McKinsey hat schon vor einiger Zeit herausgefunden, dass erfolgreiche Unternehmen genau dies tun.

Digitalisierung darf nicht als neuer Silo enden

Es geht bei der Digitalisierung nicht darum, alles nur noch digital zu tun. Vielmehr kommt es darauf an, Digitalisierung sinnvoll und mit Mehrwert als integralen Bestandteil von Prozessen und Kanälen zu nutzen.

Es mag sinnvoll sein, durch die Etablierung eines Chief Digital Officers, Fokussierung und Priorität der digitalen Transformation im Unternehmen zu verdeutlichen. Nur darf dies nicht in einer neuen Silo-Struktur enden, die sich vom Rest des Geschäfts unterscheidet. Es geht letztlich nicht um Hype sondern um Substanz, sprich Geschäftsergebnisse.

Auch im Zeitalter der Digitalisierung müssen Struktur und Prozesse allein darauf abgestellt sein. Letztlich geht es um die Verantwortung jedes Einzelnen in einer Organisation, herauszufinden, was zu tun ist, um diese mithilfe digitaler Technologie zu verbessern.