Durch die Einführung schlanker Produktionsprozesse und deren Automatisierung, hat die Fertigungsindustrie ihre Effizienz gesteigert und ihre Kosten gesenkt. Mit dem Einsatz von Software-Robotern eröffnen sich Banken ähnliche Möglichkeiten. Einfache, manuelle, repetitive Prozesse, mit hoher Ressourcenbindung können so automatisiert werden.

Banken und Sparkassen sollte ihre Produktion nach industriellen Maßstäben automatisieren

Partner des Bank Blogs

Entwicklung der Automatisierung in der Fertigungsindustrie

In den 1990er-Jahren war die Fertigungsindustrie mit einer ähnlichen Situation wie die Finanzbranche heute konfrontiert. Margenerosion durch steigenden Wettbewerb zwang die Unternehmen qualitativ bessere Produkte zu geringeren Kosten herzustellen. Aufgrund von hohen Lohnstückkosten und ineffizienten Prozessen begannen Unternehmen der Fertigungsindustrie ihre Produktion zunehmend zu automatisieren. Weiterhin wurde die gesamte Wertschöpfungskette in ihrer Tiefe analysiert und redundante Prozesse abgeschafft. In der Automobilindustrie zum Beispiel führte Toyota durch das Konzept der schlanken Produktion („Lean Production“) einen kostengünstigeren und effizienteren Einsatz von Produktionsfaktoren für alle Aktivitäten der Wertschöpfungskette ein (Buchhinweis: Taiichi Ohno. Das Toyota-Produktionssystem![]() ). Durch die daraus resultierende Produktivitätssteigerung erreichten japanische Automobilhersteller Stückkosten weit unter denen von traditionell organisierten Automobilherstellern in Europa und den USA bei mehr als doppelter Produktionsmenge. Im Zuge der immer effizienteren Gestaltung der Wertschöpfungskette hat sich auch der Einsatz von roboterunterstützter und gesteuerter Prozessautomatisierung in der Fertigungsindustrie in den letzten zwei Jahrzehnten enorm ausgeweitet. In den Automobilfabriken von heute ist der Einsatz von Robotern nicht mehr wegzudenken und ist als fester Bestandteil entlang der gesamten Wertschöpfungskette verankert.

). Durch die daraus resultierende Produktivitätssteigerung erreichten japanische Automobilhersteller Stückkosten weit unter denen von traditionell organisierten Automobilherstellern in Europa und den USA bei mehr als doppelter Produktionsmenge. Im Zuge der immer effizienteren Gestaltung der Wertschöpfungskette hat sich auch der Einsatz von roboterunterstützter und gesteuerter Prozessautomatisierung in der Fertigungsindustrie in den letzten zwei Jahrzehnten enorm ausgeweitet. In den Automobilfabriken von heute ist der Einsatz von Robotern nicht mehr wegzudenken und ist als fester Bestandteil entlang der gesamten Wertschöpfungskette verankert.

Auch wenn Finanzdienstleistungsunternehmen Ende der 90er / Anfang der 00er Jahre damit begonnen haben, sich bezüglich Prozessoptimierung an der fertigenden Industrie zu orientieren, bleibt das Potenzial für Automatisierung immens. Gleichzeitig machen aktuelle Herausforderungen – z.B. die Digitalisierung, sich veränderndes Kundenverhalten, neue Wettbewerber, Niedrigzinspolitik, Regulierungsdruck – eine Überprüfung der Geschäftsprozesse und den vermehrten Einsatz von roboterunterstützter und gesteuerter Prozessautomatisierung unabdingbar.

Herausforderungen und Potenziale für die Finanzdienstleistungsbranche

In Zeiten von Niedrigzinsen und hohem Kostendruck, verursacht durch steigende regulatorische Anforderungen und starken Wettbewerb durch schlank organisierte Direktbanken und junge FinTech- Unternehmen (jeder dritte Deutsche Bankkunde bezieht Finanzdienstleistungen bereits von einer Nicht-Bank) ist es für traditionelle Banken in zunehmendem Maße schwierig, adäquate Erträge zu erzielen, insbesondere für Kreditinstitute, deren Geschäftsmodelle auf das klassische Einlagen- und Kreditgeschäft ausgelegt sind. Analog der Fertigungsindustrie können Banken diesen externen Herausforderungen durch Effizienzsteigerungen in ihrer Prozesslandschaft begegnen.

In fast allen Unternehmen der Finanzbranche gibt es eine Vielzahl manueller Tätigkeiten, die auf heterogene Systemlandschaften, unterschiedliche Schnittstellen, redundante Arbeitsabläufe, unzureichende Systemunterstützung sowie „Workarounds“ zurückzuführen sind. Diese Abläufe werden häufig zu kostenintensiven und zeitkritischen Engpässen im operativen Geschäft. Ein weiterer Wettbewerbsnachteil entsteht, wenn die Prozesse zu Verzögerungen und Fehlern in der Interaktion mit Kunden führen.

Um weiterhin wettbewerbsfähig zu bleiben, sollten Banken sich mit den Möglichkeiten der Automatisierung durch Software-Roboter und deren Einbindung in den Betrieb auseinandersetzen. In einem Umfeld stetig steigender Kundenanforderungen, bei gleichzeitig enormem Kostendruck können Software-Roboter qualitativ hochwertige Arbeitsergebnisse zeitlich flexibel liefern. Daher sollte die robotergesteuerte Prozessautomatisierung fester Bestandteil der Digitalisierungsstrategie von Banken sein.

Was leisten Software Roboter und wie lassen sich Vorteile unmittelbar nutzen

Software-Roboter sind virtuelle Arbeitskräfte – sie emulieren die Aktivitäten eines menschlichen Mitarbeiters am PC, über die ausschließliche Nutzung von bestehenden User-Interfaces und existierenden Log-in Systematiken. Da weder die zugrunde liegenden Systeme noch die vorhandene Infrastruktur oder bereits existierende Prozesse angepasst werden müssen, sind die Einführungszeiten kurz und es lässt sich ein unmittelbarer Nutzen erzielen. Besonders geeignet für die Automatisierung sind manuelle repetitive Aktivitäten, die mit Hilfe von Software-Robotern deutlich schneller, kostengünstiger und mit einer zu vernachlässigenden Fehlerquote durchgeführt werden können. Als Beispiele können neben manuellen Eingaben, die Integration, Prüfung, Aufbereitung und Zusammenführung von Daten aus verschiedenen Systemen oder auch die Änderung von Daten über verschiedene Systeme hinweg genannt werden. Darüber hinaus können Software-Roboter auch regelbasierte Entscheidungen treffen und Arbeitsergebnisse aussteuern.

Die Prozessautomatisierung über Software-Roboter hat viele Vorteile

Die Prozessautomatisierung über Software-Roboter hat viele Vorteile. Neben Produktivitätssteigerungen liegen sie im Wesentlichen in:

- Skalierbarkeit der virtuellen Arbeitskraft – Software Roboter sind 24/7 verfügbar und können je nach Bedarf, ohne zusätzlichen Aufwand, eingesetzt werden. Man kann auf einen Pool virtueller Arbeitskräfte genau dann zugreifen, wenn man sie benötigt und somit auftretende Kapazitätsengpässe kompensieren.

- Kostenreduktion – Neue Produkte können ohne eine Anpassung der Systeme am Markt getestet und neue Systemfunktionalitäten, die in den jährlichen Vorhabenplanungen und Budgets nicht abgearbeitet werden können, kostengünstig überbrückt werden. Zusätzlich können Aufwände für Training, Change-Management und Kontrollaktivitäten für prozessuale Änderungen eingespart werden.

- Senkung des Fehlerpotentials und lückenlose Dokumentation – Fehlerfreie Bearbeitung und die vollständige Dokumentation sind durch Roboter jederzeit gegeben. Anwendungsbereiche sind regelbasierte, klar definierte und strukturierte Prozesse, die einen hohen manuellen Aufwand erfordern und fehleranfällig sind. Besonders hoch sind die Einsparpotentiale bei Prozessen die zeitaufwendig und auch zeitkritisch sind, die regelmäßig und häufig ausgeführt sind.

Der Einsatz von Robotern ist insbesondere zu empfehlen, weil deren ROI (Return on Investment) sehr hoch ist. Während der ROI bei den traditionellen Automatisierungstools, wie sie Banken bislang einsetzen (z.B. Scanning- oder Workflow-Management-Tools), im niedrigen einstelligen Prozentbereich liegt, können bei der Anwendung von Robotern ROIs von bis zu 800 Prozent erzielt werden. Die Einführung und der Betrieb von Robotern zeichnen sich durch geringe Komplexität und schnelle Umsetzbarkeit aus. Zudem werden Qualität, Kontrolle und Nachvollziehbarkeit der zugrundeliegenden Prozesse und der Arbeitsergebnisse verbessert.

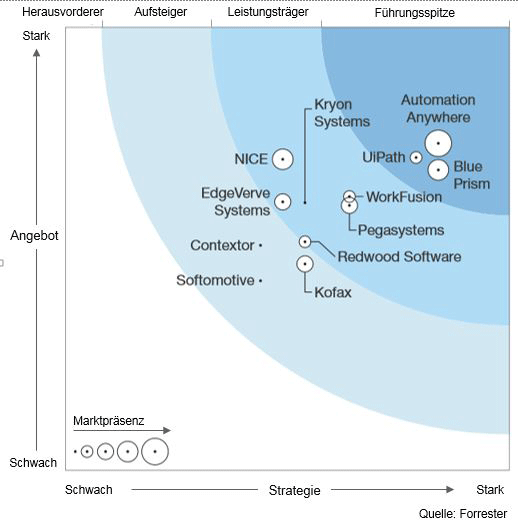

Welche Anbieter für Software-Roboter gibt es?

Innovative Robotics-Technologien verfügen über ein enormes Wachstumspotenzial. Es ist zu erwarten, dass die Software künftig noch universeller einsetzbar wird, wenn Elemente von künstlicher Intelligenz und „Machine Learning“ weitere Fortschritte machen. Branchenexperten schätzen das Einsparpotenzial durch robotergestützte Prozessautomatisierung sehr hoch ein. Das Feld der Anbieter rund um das Thema Robotics wächst kontinuierlich, was die Relevanz des Themas widerspiegelt. Wie eine Studie von Forrester Research zeigt, konkurrieren im Wesentlichen drei Anbieter von Robotics-Lösungen um die Marktführerschaft: Automation Anywhere, Blue Prism und UiPath.

Einteilung des Marktes für Prozessautomation

Fazit: Steigerung der Produktionseffizienz durch Software-Roboter

Durch die Einführung schlanker Produktionsprozesse und deren Automatisierung durch den Einsatz von Robotern, hat die Fertigungsindustrie die Effizienz in der Produktion gesteigert, die Produktionskosten gesenkt und damit ihre Wettbewerbsfähigkeit am Markt erhöht.

Mit dem Einsatz von Software-Robotern eröffnen sich Banken jetzt ähnliche Möglichkeiten. Einfache, manuelle, repetitive Prozesse, mit hoher Ressourcenbindung können automatisiert werden, ohne dabei eine kosten- und zeitintensive IT-Transformation zu beginnen. „Robotics Process Automation“ ist eine Option, jenseits aufwendiger Systemanpassungen und teurer Workflowsysteme über Prozessdesign und –management nachzudenken und Verbesserungen zu erreichen. Virtuelle Arbeitskräfte werden die Aufbau- und Ablauforganisation vieler Unternehmen nachhaltig verändern und ein Teil dieser Organisationen werden.

Witold Palenga

Witold Palenga ist Co-Autor des Beitrags. Er ist als Manager bei EY in der Beratung von Banken und Finanzdienstleistungen tätig. Der Schwerpunkt seiner Tätigkeit liegt in der Transformation, Optimierung und Digitalisierung von Geschäftsprozessen im Retail und Private Banking, sowie im Wealth Management. Bevor er zu EY stieß war er bei Accenture beschäftigt.

E-Book Von anderen Branchen lernen

Der Beitrag ist Teil einer Serie in der namhafte Experten aus Wissenschaft und Praxis einen Blick über die Grenzen des Finanzsektors werfen und zeigen, wie Banken und Sparkassen davon profitieren könnten.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Wenn Sie kein Abonnent sind können Sie das 34-seitige E-Book hier für 9,95 Euro einzeln kaufen.