Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

© Shutterstock

Die Relevanz der Banken im Retail Banking ist unverändert hoch. Allerdings müssen die Institute dringend etwas gegen den massiven Vertrauensverlust tun, der seit der Finanzkrise immer noch anhält und fortschreitet.

Partner des Bank Blogs

Klassische Banken und Sparkassen genießen unverändert einen hohen Stellenwert. Allerdings hält der Vertrauensverlust in die Bankbranche weiter an. Im Rahmen einer aktuellen Studie hat die Prüfungs- und Beratungsgesellschaft EY (Ernst & Young) weltweit 55.000 Bankkunden befragt, davon mehr als 2.000 in Deutschland und die Relevanz der Institute im Retail Banking untersucht.

Rückläufiges Vertrauen von Bankkunden

Das Vertrauen in Banken ist seit der Finanzkrise stark ins Wanken geraten. Fast ein Jahrzehnt nach deren Beginn hat es die Finanzbranche immer noch nicht geschafft, das Vertrauen der Kunden zurückzugewinnen. Im Gegenteil sinkt es – vor allem in Deutschland – immer noch. Ein Drittel der deutschen Bankkunden sagen, dass ihr Vertrauen in den vergangenen zwölf Monaten gesunken ist. Gestiegen ist es nur bei elf Prozent. Die deutschen Bankkunden sind damit deutlich skeptischer als die Bankkunden weltweit, wo das Vertrauen bei 25 Prozent gesunken ist, dafür aber bei immerhin 20 Prozent gestiegen.

Der sich aus dem Saldo aus „gesunken“ und „gestiegen“ ergebende Vertrauensverlust ist in Deutschland mit einem Wert von 26 überdurchschnittlich hoch. In Westeuropa ist er nur in den schwer von der Finanzkrise getroffenen und hinsichtlich ihrer Finanzdienstleister zutiefst verunsicherten Ländern Italien und Spanien mit 47 beziehungsweise 30 noch höher.

Hohes Vertrauen in die eigene Bank

Dagegen vertrauen die Deutschen ihrer eigenen Bank in hohem Maße. Jeder zweite vertraut seiner Hausbank voll. Weltweit sagen das nur 40 Prozent von sich. In Westeuropa ist das Vertrauen in die eigene Hausbank nur in der Schweiz mit 57 Prozent noch stärker ausgeprägt.

Drei von vier Deutschen sehen in der klassischen Filialbank ihren wichtigsten beziehungsweise primären Finanzdienstleister weit vor der Direktbank (20 Prozent) und Non-Banks (16 Prozent). Außerdem sind sie mehr als Kunden anderer Länder davon überzeugt, dass ihr Geld bei der Bank sicher ist und dass sie von der Bank unvoreingenommen beraten werden. 56 Prozent beziehungsweise 30 Prozent der Befragten hierzulande können diesen Aussagen voll zustimmen. Weltweit liegt der Anteil bei 48 Prozent beziehungsweise 26 Prozent. Jedoch neigen junge Kunden mit hohem Bildungsniveau und gutem Verdienst zu alternativen Finanzprodukten und ‑dienstleistern.

Bankkunden wissen wenig Positives zu berichten

Trotz des Vertrauensvorschusses wissen die Kunden wenig Gutes über ihre Bank zu berichten. So ist das Beste, was die Kunden in Deutschland über ihre Hausbank sagen können, dass sie erreichbar ist. Die Hälfte der Befragten stimmt dieser Aussage zu. Lediglich 35 Prozent finden, dass sie schnell auf Anfragen reagiert. Nur 25 Prozent finden sie flexibel und meinen, dass sie individuelle Kundenanforderungen versteht. Und lediglich 20 Prozent sind der Ansicht, dass die Produkte und Dienstleistungen auf die Bedürfnisse der Kunden zugeschnitten sind.

Alternativen zu Banken werden genutzt

Immerhin 28 Prozent der deutschen Bankkunden haben im vergangenen Jahr Finanzprodukte online ober mobil von einem anderen Dienstleister als einer Bank bezogen. Zwar ist der Anteil mit 47 Prozent weltweit deutlich höher, doch auch in Deutschland besteht ein hohes Abwanderungspotenzial. Immerhin 19 Prozentgeben an, dass sie am meisten an einer neuen Dienstleistung oder an einem neuen Produkt interessiert wären, wenn es von einer Direktbank käme. 12 Prozent würden dafür auf eine Non-Bank zurückgreifen.

Die klassischen Banken haben zwar einen Vertrauensvorschuss auf ihrer Seite, auf dem sie aufbauen können, müssen aber auch etwas tun, um auch künftig relevant für ihre Kunden zu sein. Dazu sollten sie, so die Studienautoren, u.a. neue und innovative Produkte anbieten und über Partnerschaften oder Übernahmen von FinTechs nachdenken.

Online- und Mobile-Banking nehmen zu

Das Online- und Mobileangebot der Banken wird hierzulande deutlich schlechter bewertet als im weltweiten Durchschnitt. Befragt nach dem ihrer Meinung nach über alle Branche hinweg besten digitalen Leistungsangebot nennen in Deutschland nur 26 Prozent die Finanzbranche. Damit landet sie auf Rang Fünf hinter Reiseanbietern, der Unterhaltungsbranche, dem Einzelhandel und der Telekommunikation.

Dabei werden digitale Technologien für die Abwicklung von Bankgeschäften immer wichtiger. So sagt jeder dritte Bankkunde in Deutschland, dass er im vergangenen Jahr häufiger Online-Banking genutzt hat. 17 Prozent haben häufiger über mobile Endgeräte Bankgeschäfte erledigt. Weltweit sind die Kunden sogar noch technikaffiner. 41 Prozent nutzten häufiger Online-Banking, 33 Prozent Mobile-Banking.

Speziell im Mobile-Banking ist für die Banken in Deutschland noch viel Luft nach oben. Während drei von vier Kunden im vergangenen Jahr online über ihren Computer Bankgeschäfte tätigten, nutzten nur 28 Prozent ihr Smartphone und 25 Prozent ihr Tablet. Weltweit liegt der Anteil beim Online-Banking in etwa gleichauf. Allerdings nutzt inzwischen schon die Hälfte der weltweiten Kunden ihr Smartphone für Bankgeschäfte und immerhin 30 Prozent ihr Tablet.

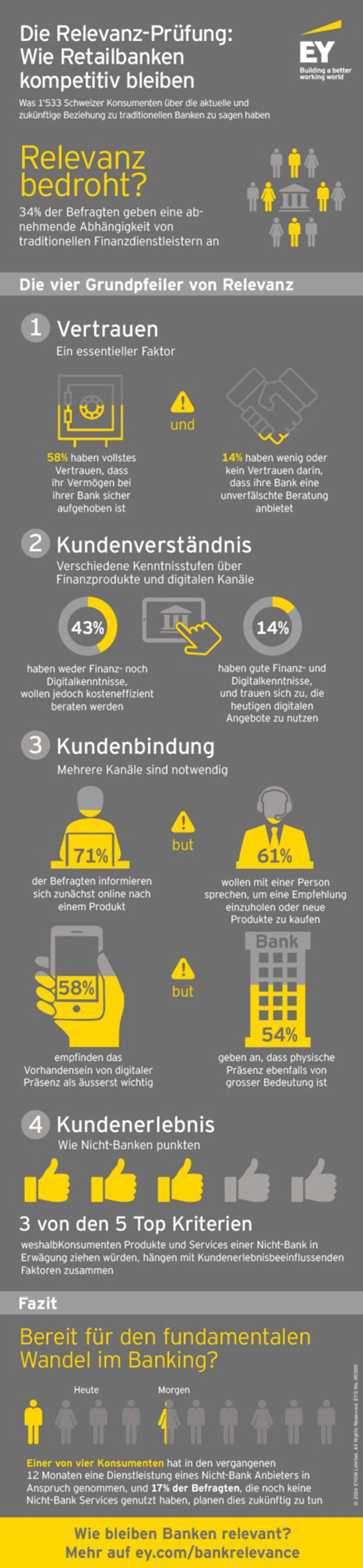

Infografik Relevanz der Retail Banken

Die folgende Infografik zeigt, was klassische Institute tun sollen, um ihre Relevanz im Retail Banking zu erhalten und auszubauen. Die wichtigsten vier Faktoren sind dabei

- Die (Wieder)Herstellung des Vertrauens,

- Eine Verbesserung der Kundenorientierung,

- Eine Neuausrichtung von Vertrieb und Customer Engagement sowie

- Die innovative Steigerung der Customer Experience.

Vertrauen, Kundenorientierung, Customer Engagement und Customer Experience sind die Grundvoraussetzungen für eine anhaltende Relevanz von Retail Banken

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.