Die Zahlungsdiensterichtlinie PSD2 wird das Bankgeschäft massiv verändern. Eine große Mehrheit der deutschen Bankkunden ist offen für neue Tools. Noch allerdings haben Banken und Sparkassen gegenüber FinTechs die bessere Ausgangsposition.

Aufsichtsrechtliche Anforderungen, Regulierung und Compliance werden von den meisten Banken und Sparkassen als Last empfunden. Dabei sichern diese die Sicherheit und damit die Existenz unseres modernen Bankensystems und ermöglichen, richtig genutzt, auch Chancen im Kundengeschäft. Im Bank Blog finden Sie aktuelle Studien zu Trends und Entwicklungen in diesem Bereich.

© Shutterstock

Partner des Bank Blogs

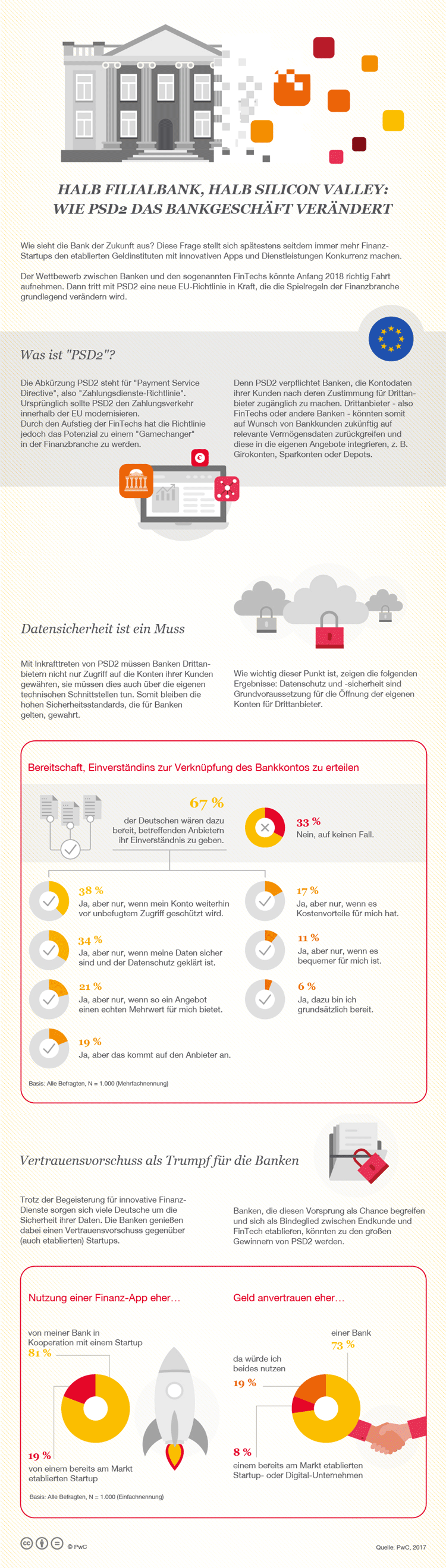

Anfang 2018 könnte im Wettbewerb zwischen etablierten Finanzinstituten und FinTechs eine neue Dynamik treten. Dann nämlich tritt die neue Zahlungsdiensterichtlinie PSD2 in Kraft und zwingt Banken und Sparkassen, Kontodaten ihrer Kunden (nach deren Zustimmung) für Drittanbieter zugänglich zu machen. Egal wie dieser Wettbewerb ausgeht, das Bankgeschäft wird sich dadurch erheblich verändern.

Die Wirtschaftsprüfungs- und Beratungsgesellschaft PwC hat vor kurzem 1.000 Deutsche zum Thema „PSD2“ befragt. Zentrales Ergebnis: Einerseits will eine große Mehrheit der Deutschen die neuen FinTech-Tools in jedem Fall nutzen. Andererseits sagen 81 Prozent, ihnen wäre lieber, wenn die Services von der eigenen Bank angeboten würden.

Die Suche nach der Bank der Zukunft

Die Frage, wie die Bank der Zukunft aussieht stellt sich spätestens, seit innovative Finanz-Startups den Banken und Sparkassen Konkurrenz machen. Manche Beobachter glauben, dass die neuen Anbieter den Markt für Finanzdienstleistungen in den kommenden Jahren grundlegend verändern werden. Andere sind eher skeptisch und verweisen auf die digitale Aufholjagd der etablierten Anbieter in den letzten Jahren. Entscheidend jedoch wird sein, wie sich die Kunden entscheiden. Dazu gibt es derzeit eine Vielzahl von Befragungen mit zum Teil durchaus widersprüchlichen Ergebnissen.

Unter dem Strich lässt sich jedoch festhalten, dass die Kunden innovative Angebote erwarten, diese aber in keinem Fall auf Kosten der Sicherheit gehen dürfen.

PSD2 verändert die Spielregeln in der Finanzbranche

So richtig losgehen könnte der Wettlauf zwischen Banken und FinTechs Anfang nächsten Jahres. Denn dann tritt die neue Zahlungsdiensterichtlinie PSD2 in Kraft und wird völlig neue Spielregeln für die europäische Finanzbranche aufstellen, die den Wettbewerbsdruck erhöhen. „PSD2“ steht für „Payment Service Directive“, also „Zahlungsdienste-Richtlinie“. Ursprünglich sollte PSD2 lediglich dazu beitragen, den Zahlungsverkehr innerhalb der Europäischen Union zu modernisieren. Doch durch den Aufstieg der FinTechs ist aus der Richtlinie auch ein potenzieller „Gamechanger“ für die europäische Finanzbranche geworden. Viele Institute sind auf diese neue Realität weder strategisch noch technisch vorbereitet.

Die Zeiten, in denen Bankkunden sämtliche Leistungen von Girokonto über Kredit bis Geldanlage über eine einzige Hausbank abgewickelt haben, sind schon lange vorbei. Nun schreibt PSD2 den Banken zusätzlich vor, die Kontodaten ihrer Kunden sogenannten Drittanbietern zur Verfügung zu stellen. Bei einem Drittanbieter kann es sich beispielsweise um einen Online-Bezahldienst handeln, der den Zugang zum Girokonto nutzt, um Zahlungen auszuführen. Ein anderes Beispiel sind Apps, die dem Kunden einen Überblick über seine komplette Finanzsituation bieten und zu diesem Zweck jedoch nicht nur aufs Girokonto, sondern gleich auch auf Sparkonten, Wertpapierdepots oder gar Versicherungsverträge zugreifen.

Gewinnen oder verlieren die Banken durch PSD2?

Voraussetzung für die Datenöffnung ist allerdings, dass die Kunden zustimmen. Laut der vorliegenden Studie sind dazu knapp 70 Prozent bereit, knüpfen dies aber an Bedingungen.

Dennoch müssen die etablierten Finanzinstitute nicht zwingend zum Verlierer von PSD2 werden. Denn sie erhalten durch PSD2 ebenfalls die Möglichkeit, neue Leistungen und Services anzubieten, u.a. durch das Eingehen gezielter Kooperationen mit FinTechs. Die HypoVereinsbank hat als eine der ersten Institute gezeigt, wie dies gehen kann. Das entsprechende Schlagwort lautet „Open Banking“. Banken können sich für digitale Partnerschaften öffnen, um letzten Endes die zentrale Anlaufstelle für ihre Kunden zu bleiben.

Dass sie dies aktiv anstreben sollten, zeigen die Ergebnisse der Studie. Nur 19 Prozent der Kunden möchten die neuen Finanz-Services direkt von einem FinTech beziehen. Die große Mehrheit vertraut im Zweifel lieber der eigenen Bank.

„Instituten, denen es gelingt, eine entsprechende Open-Banking-Strategie umzusetzen, könnten zum ganz großen Gewinner von ‚PSD2‘ werden.“

Peter Kleinschmidt, PwC

Infografik PSD2 und die Zukunft des Bankgeschäfts

Die folgende Infografik stellt die Grundlagen von PSD2 sowie einige zentrale Ergebnisse der Studie im Überblick dar.

Was sich hinter PSD2 verbirgt und wie sich das Bankgeschäft dadurch verändern kann.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.