Die schnelle Umsetzung digitaler Produktneuerungen drängt viele Banken in den roten Bereich ihrer IT-Kapazitäten. Um agiler zu werden, sollten die Institute mehr automatisieren, Kanäle integrieren und dem CIO eine aktivere Rolle geben.

IT ist für Banken und Sparkassen ein strategischer Erfolgsfaktor bei Innovationen

Partner des Bank Blogs

„Im schlimmsten Fall sind vorne schicke App-Lösungen, und hinten ist ein Heer von Leuten, die alles manuell eingeben müssen.“ Treffender lässt sich die digitale Situation zahlreicher Banken nicht beschreiben wie diese Aussage eines Teilnehmers am Think Tank „Operations Management“, der im Vorfeld für die Studie Branchenkompass Banking 2017 stattfand. Sie zeigt deutlich, wo es vielfach hakt bei den Transformationsbemühungen: Es ist der unbefriedigende Industrialisierungsstand, und der hat häufig seine Ursache in einer IT-Abteilung, die am Anschlag agiert. CIO und Operations Manager sind praktisch im Dauereinsatz, die Anforderungen zweier Welten zu erfüllen. Auf der einen Seite müssen sie ein hohes Entwicklungstempo für neue digitale Anwendungen gewährleisten, auf der anderen Seite im Hintergrund die Systeme verschlanken, sie stabil und die Prozesskosten niedrig halten.

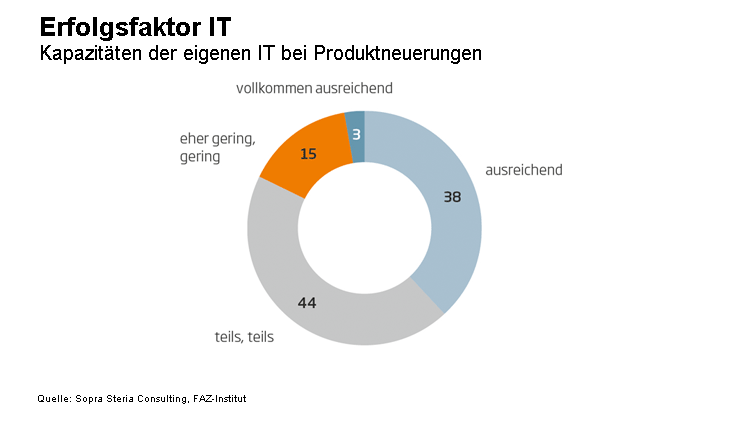

Aus Sicht vieler Führungskräfte in den Fachteams ist die interne IT mit diesem Spagat aus Agilität und Stabilität überlastet. Nur vier von zehn fühlen sich in puncto Innovation und dem Verbessern von Abläufen ausreichend unterstützt, 44 Prozent erleben die IT-Kapazitäten nur in Teilen als genügend, 15 Prozent halten sie explizit für zu gering. Das ist eine klare Botschaft an das Top-Management, organisatorisch und finanziell für mehr Spielraum zu sorgen.

Kapazitäten der eigenen IT bei Produkterneuerungen oder Prozessveränderungen in Prozent der Befragten

Finanzieller Spielraum durch Industrialisierung

Um die nötigen Freiräume für Innovationen zu schaffen und trotzdem profitabel zu sein, müssen die Kosten sinken. Ein Weg dahin ist, teure manuelle Arbeitsschritte auf das notwendige Maß zu beschränken. An diesem Hebel wurde bislang zu wenig gezogen. Der Anteil von Routinearbeiten und so genannter „Cut and Paste Jobs“, mit denen Mitarbeiter einen erheblichen Teil ihrer Arbeitszeit verbringen, ist deutlich zu hoch. In Zeiten von künstlicher Intelligenz und Robotic Process Automation, Videoidentifizierung und elektronischer Unterschrift lassen sich Standardprozesse wie die Kontoeröffnung, das Abschließen von Krediten und das normale Wertpapierordermanagement stärker automatisieren. FinTechs haben bereits Vollautomatisierung bei Ratenkrediten erreicht. Im Mai, dem Zeitpunkt der Befragung für die Studie, hielten allerdings nur sieben Prozent der befragten Führungskräfte den Automatisierungsgrad des eigenen Instituts für sehr hoch, 38 Prozent für hoch. Das untermauert, wie viel Potenzial in den Instituten steckt, Kosten zu senken.

Das wissen auch die Banken: Jeder zweite Entscheider möchte die Dunkelverarbeitung deutlich ausbauen. Speziell Robotic Process Automation (RPA) gewinnt an Bedeutung. Die Softwareroboter etablieren sich gerade als ergänzende Sourcing-Säule, weil Banken eine Inhouse-Lösung erhalten, jedoch keine komplett neuen IT-Lösungen in ihre Infrastruktur einpassen müssen. Outsourcing bleibt für die Institute zwar weiterhin wichtig. Die hohe Regulierungsdichte verlangt allerdings den Dienstleistern eine Compliance allerhöchster Güte ab, so dass die Spielräume für weitere Auslagerungen von Prozessen enger werden.

Omnichannel Management vorantreiben

Ein weiterer Hebel, die IT-Kapazitäten von Ballast zu befreien, ist die Integration der bisher separaten Kommunikationskanäle zu einem Omnichannel Banking. Das ist nicht nur eine Maßnahme, die bei den Kunden in Form von schnellen Antworten und besserem Service gut ankommt. Gleichzeitig führt sie dazu, dass ein laufender Prozess über jede Plattform weiter verarbeitet werden kann und hilft damit, die Arbeit in der für Kunden nicht direkt sichtbaren Zone zu reduzieren. Weniger Workarounds und Sonderwege für jeden Kanal beim Übertragen von Daten und im Handling von Prozessen verschaffen Luft für die wichtigen Aufgaben – der Entwicklung neuer digitaler Leistungen.

Die viel beschworenen durchgängigen End-to-End-Prozesse bleiben deshalb als wichtige Vorarbeit auf der Aufgabenliste der meisten Banken. Aufträge aus Callcentern, dem Onlinebanking oder aus Scans aus der Poststraße, alle diese Kanäle müssen digital über identische Eingangsdefinitionen die nachgelagerten Prozesse anschieben können. Das Ziel sollte ein singuläres IT-Management sein: ein Kanal, der von allen Plattformen wie Smartphone, Tablet und Laptop angesprochen wird – gemanagt über standardisierte API-Schnittstellen. Eine derartige Infrastruktur ist effizienter und schafft zudem die Voraussetzungen für den Zugang zu Kundenkonten (XS2A = Access to Account), einer der Anforderungen der Zahlungsdiensterichtlinie PSD2.

Neue Kernbank-IT und Standardisierung: alte Hüte, hochmodern

Klar ist: Mehr Industrialisierung und neue Sourcing-Strategien erzeugen zunächst einmal neuen Stress. Damit beispielsweise bei der Entwicklung einer App keine Änderungen an den tiefliegenden Systemarchitekturen durchgeführt werden müssen, sind die Kernbanksysteme entsprechend anzupassen. Zudem gehören zu jeder wirksamen Automatisierung immer auch die Standardisierung von Geschäftsprozessen und meist auch die Konsolidierung von IT-Lösungen. Diese alten Bekannten der Bankenmodernisierung wurden in der Vergangenheit nur zögerlich angegangen. Der Austausch des Kernbanksystems durch offene, flexible Architekturen bedeutet immerhin einen Wechsel, der in praktisch alle Bereiche der Bank eingreift. Da hat sich so mancher Bankmanager nicht herangetraut. Die Reduktion der Vielzahl individueller Sonderlösungen ist ebenfalls sehr mühselig, trotz des großen Sparpotenzials.

Die Vorbehalte bröckeln allerdings zunehmend. In vielen Banken erkennen die Verantwortlichen: Unsere IT benötigt mehr Schwung, damit der Umbau zur digitalen Bank als Ganzes gelingt. Die Institute sind deshalb zunehmend bereit, auch die unbequemen Vorhaben anzugehen. Speziell beim Thema Kernbankenerneuerung ist es wichtig, sich viele Optionen auf den Plattformen zu eröffnen, denn man weiß nie genau, was morgen an Funktionalitäten gebraucht wird. Die Branche sollte deshalb diese Maßnahmen als Investition in die Zukunft ansehen, um die Entwicklungsgeschwindigkeit signifikant zu steigern.

Mehr Spielanteile für den CIO

Allein für finanziellen Spielraum durch Industrialisierung und Sourcing-Maßnahmen zu sorgen, wird allerdings nicht reichen. Organisatorisch sollte ebenfalls etwas geschehen. Die interne IT wird derzeit zu stark in den Betrieb der Anwendungen zurückgedrängt. Digitalisierungsvorhaben werden überwiegend durch das obere Management und die Fachbereiche gesteuert – oder durch einen Chief Digital Officer, der in der Regel aus dem Business kommt und kein gelernter IT-Spezialist ist.

Das sollten die Banken ändern. Dem CIO stünde es gut, sich selbst mehr freizuschwimmen und Akzente in der digitalen Transformation zu setzen. Der komplette IT-Bereich der Banken benötigt mehr Spielanteile und einen zentrale Rolle beim digitalen Umbau. Die Institute sollten dafür ihre CIO-Organisation deutlich aktiver ausrichten. IT-Leistungen sollten fester Bestandteil von Marktleistungen und traditionelle Nicht-IT-Funktionen wie die Produktentwicklung stärker mit der CIO-Organisation verzahnt werden.

Im Ergebnis werden Banken viel stärker als bislang in der Lage sein, schnell und profitabel digitale Leistungen für ihre Kunden zu entwickeln. Die Kollegen in den Fachbereichen werden sich zudem freuen, dass sie sich Know-how zu Technologien wie Big Data, künstliche Intelligenz und In-Memory-Computing nicht mehr bis ins letzte Detail selbst aneignen müssen. Das verringert die Komplexität der digitalen Transformation insgesamt.

Über den Branchenkompass Banking 2017

Die Ergebnisse der Studie Branchenkompass Banking 2017 wurden in zwei Schritten erhoben. Sopra Steria Consulting und F.A.Z.-Institut haben erstmals Banken-Führungskräfte in einem Think Tank zusammengebracht und mit ihnen über die Themen diskutiert, die die Branche bewegen. Im Mai 2017 wurden darüber hinaus 103 Führungskräfte aus Banken und Kreditinstituten zu den Branchentrends, Herausforderungen und Strategien befragt. Die Online-Befragung wurde unter Entscheidern von Banken mit Bilanzsummen über 500 Millionen Euro durchgeführt.