Sollen wir unsere IT auf der „grünen Wiese“ komplett neu bauen oder lieber die vorhandene IT weiterentwickeln und optimieren? Eine Frage, die sich Bankmanager immer wieder stellen. Die Antwort der Commerzbank ist eindeutig.

Neubau oder Weiterentwicklung der Bank-IT?

Partner des Bank Blogs

Banken stellen sich zwar immer wieder die Frage, ob es aufgrund veränderter Kundenbedürfnisse, in die Jahre gekommener Technologien, aber beispielsweise auch neuer regulatorischer Vorgaben besser wäre, eine völlig neue IT aufzubauen oder die vorhandene IT weiterzuentwickeln und zu optimieren. Die Antwort ist klar.

Disruption oder Evolution – das ist (k)eine Frage

FinTechs und andere Technologieunternehmen denken ihre Prozesse von vornherein digital – und disruptiv. Sie „bauen“ quasi auf der „grünen Wiese“ mit neuesten IT-Methoden und Technologien und können individuelle und sich rapide verändernde Kundenbedürfnisse und Marktanforderungen flexibel und schnell berücksichtigen. Dabei konzentrieren sie sich häufig auf einen einzelnen Service.

Banken – wie die Commerzbank – hingegen stellen sich seit mehr als 150 Jahren kontinuierlich auf neue und verschiedene Anforderungen ein und decken dabei die volle Bandbreite der Finanzdienstleistung ab. Dadurch sind aber auch die gewachsenen Strukturen in der IT entsprechend komplex. Hier das Kernbanksystem „abzureißen“ und vollständig neu zu bauen, dürfte nur unter größten Schwierigkeiten, verbunden mit sehr hohen Kosten und einem sehr langen Zeitraum funktionieren – wenn überhaupt. Es muss deshalb darum gehen, das Kernbanksystem Stück für Stück anzupassen, also evolutionär weiterzuentwickeln.

Auslöser für evolutionäre Entwicklung: veränderte äußere Umstände

Veränderte Kundenbedürfnisse wie das Banking aus der Hosentasche – „Banking in the pocket“ – rund um die Uhr, jeden Tag in der Woche, wo immer man ist, lösen neue Entwicklungen aus. Zudem erwarten Kunden heute „kanalübergreifende“ Optionen. Beispielsweise möchten sie in der App ein Produkt abschließen, brauchen dann aber zusätzlich Beratung und kontaktieren ihre Filiale. Damit der Kundenberater in diesem Fall schon weiß, worum es dem Kunden geht, verknüpfen wir digitale Prozesse zunehmend mit innovativen Beratungsmodellen.

Dafür müssen Banken ihre Daten immer besser analysieren und personalisieren. Skaleneffekte durch Konsolidierung und Kooperation bringen die Banken weiter. Moderne Technologien wie API (Application Programming Interfaces), Cloud, CI/CD (Continuous Integration/Continuous Deployment) oder Artificial Intelligence & Machine Learning müssen dazu eingeführt und genutzt werden. Sprich: Banken benötigen eine modernere und flexiblere IT-Landschaft. Die Komplexität sollte genauso verringert werden wie die IT-Wertschöpfungstiefe. Doch wie können Banken das erreichen?

Flexibilität als Schlüssel

Drei zentrale Hebel können helfen, bestehende Strukturen flexibler zu gestalten:

- Die IT-Architektur und technologische Basis modernisieren,

- Verstärkt Kooperationen nutzen, da wo es sinnvoll ist,

- Aktiv an Ökosystemen partizipieren.

Als erstes gilt es, die Anwendungsinfrastruktur zu modernisieren und zu standardisieren. Dazu müssen alle Anwendungen betrachtet und gebündelt werden. Wenn möglich sollten sie darüber hinaus über APIs für neue Technologien wie Cloud nutzbar gemacht werden. Das alles erhöht auch die Sicherheit, denn Cyber-Resilienz ist gerade in Banken von großer Bedeutung.

Ein weiterer Modernisierungsbaustein ist die Automatisierung des Softwareentwicklungsprozesses, denn die Transaktionsaufwände und -kosten für Softwareneuentwicklung und -releases müssen signifikant reduziert werden. Ein Weg dahin ist die verstärkte Nutzung von CI/CD. So wird die Ausbringungsmenge, Qualität und Sicherheit erhöht. Wobei der Fokus dabei auf kundennahen Anwendungen liegt, denn gerade sie erfordern erfahrungsgemäß eine höhere Veränderungsgeschwindigkeit.

Zusätzlich wird die IT-Architektur entkoppelt, indem monolithische Anwendungen in einzelne Module geteilt und die Mikroservices über APIs bereitgestellt werden. Ergebnis ist eine modulare Anwendungslandschaft mit wiederverwendbaren Funktionsbausteinen. Damit können Lösungen schnell und flexibel ohne starre Abhängigkeiten zu den Altanwendungen weiterentwickelt werden. Auch die Datenarchitektur ist zu modernisieren, um die Fähigkeiten auszubauen, für Kunden und Bank Mehrwert aus den Daten zu schaffen.

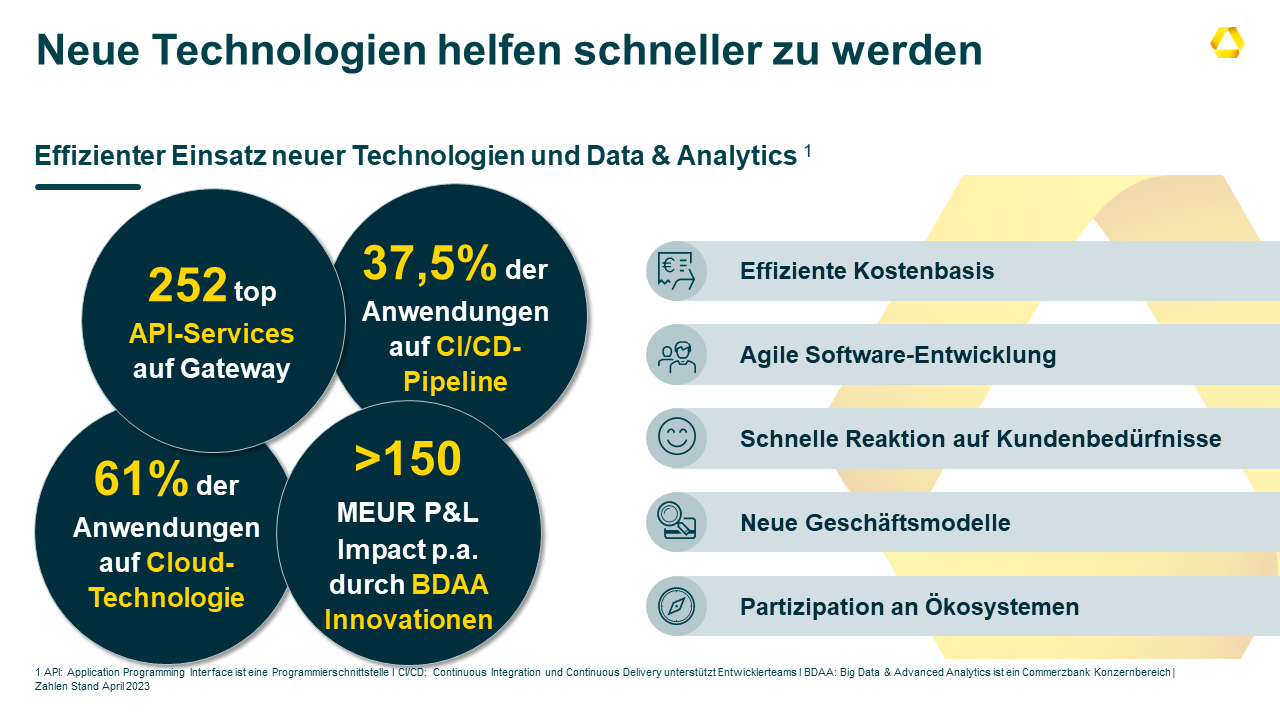

Einsatz neuer Technologien

Zusammengefasst, braucht es also für die Modernisierung den Einsatz neuer Technologien. Und da hat die Commerzbank schon einiges erreicht:

- 252 priorisierte Top-Banking-Services sind auf dem API-Gateway verfügbar.

- Über 37 Prozent der Anwendungen nutzen die CI/CD Pipeline.

- Mit der stringenten Umsetzung der „Cloud First“-Strategie sind bislang 61 Prozent der Anwendungen in der Cloud.

- Und über 150 Millionen Euro in der Gewinn- und Verlustrechnung können auf BDAA-Innovationen zurückgeführt werden, die durch eine zielgerichtete und bedarfsorientierte Kundenansprache Neugeschäft oder Anschlussgeschäft generieren

Beim Einsatz neuer Technologien, wie API, CI/CD, Cloud und Big Data und Advanced Analytics (BDAA), hat die Commerzbank schon viel erreicht.

Diese Umbaumaßnahmen und technischen Innovationen versetzen die Bank in die Lage, mit einer effizienten Kostenbasis, agiler Software-Entwicklung und schnellen Reaktionen auf Kundenbedürfnisse, neue Geschäftsmodelle zu erschließen und an Ökosystemen Dritter zu partizipieren.

Wertschöpfungstiefe durch Kooperationen steuern

Im digitalen Banking der Zukunft müssen Banken nicht alles allein machen, sondern sollten im Gegenteil verstärkt auf Kooperationen in verschiedenem Umgang setzen, um die Wertschöpfungstiefe zu reduzieren. So ist die Commerzbank Mobile Banking App ein gutes Beispiel dafür, dass dort, wo ein hoher Individualisierungsgrad von Bedeutung ist, auch selbst entwickelt und betrieben wird. Je stärker jedoch der Grad der Standardisierung zunimmt, wie bei Zahlungsverkehrsplattformen, um so sinnvoller ist es, diese Lösungen auszulagern. Und bei vollständig standardisierten Lösungen, wie der Baufinanzierung, können Lösungen von Dritten angebunden werden.

Im Open Banking entwickelt sich aktuell und Schritt für Schritt die Zusammenarbeit in Ökosystemen – der nächsten Evolutionsstufe des digitalen Bankings. Die Geschäftsmodelle sind hier durch verschiedene Öffnungsgrade gekennzeichnet: Sie reichen vom Plattform Banking über Embedded Finance, Banking as a Service bis hin zum digitalen Ökosystem. Alle Modelle sind via APIs verbunden und relevante Daten können schnell, einfach und sicher übertragen werden.

Die Zukunft des Bankings heißt Open Banking!

Zusammenfassend lässt sich sagen, dass ein Kernbankensystem nicht einfach „abgerissen“ und auf der grünen Wiese neu aufgebaut werden kann. Aber eine intelligente „Kernsanierung“, die zudem künftig flexibleres Handeln ermöglicht, integrierter Flexibilität ist nicht nur überlegenswert, sondern notwendig. Der Weg dahin läuft über Standardisierung und Modularisierung und der verstärkten Nutzung neuer Technologien. Mit Partnerschaften und Standardsoftware können Banken ihre Wertschöpfung voranbringen. Die Entwicklung neuer Geschäftsmodelle durch die Integration in relevante Ökosysteme macht dann den nächsten Evolutionsschritt möglich.