Die Art wie wir uns fortbewegen ändert sich aktuell radikaler als je zuvor seit der Industrialisierung der Automobilproduktion vor mehr als 100 Jahren – und das hat auch ganz konkrete Auswirkungen auf Finanzinstitute.

Neue Formen der Mobilität bedeuten Chancen und Risiken auch für Geldinstitute.

Partner des Bank Blogs

Immer höhere ökologische Anforderungen von Abnehmern und Gesetzgebern sowie veränderte Kundenbedürfnisse von Besitz hin zu flexibler Nutzung gehen einher mit technischem Fortschritt in den Bereichen Konnektivität, Elektrifizierung und autonomes Fahren. Die Folge ist nicht nur die Entstehung, sondern auch der Niedergang ganzer Produktlinien und Marktteilnehmer inklusive zugehöriger Arbeitsplätze.

Die veränderte Mobilität wird auch im alltäglichen Straßenbild zunehmend erlebbar: sei es durch eine wachsende Anzahl an digital vernetzten und sofort nutzbaren Autos, E-Bikes und E-Rollern oder die Zunahme hybrider und rein elektrischer Fahrzeuge.

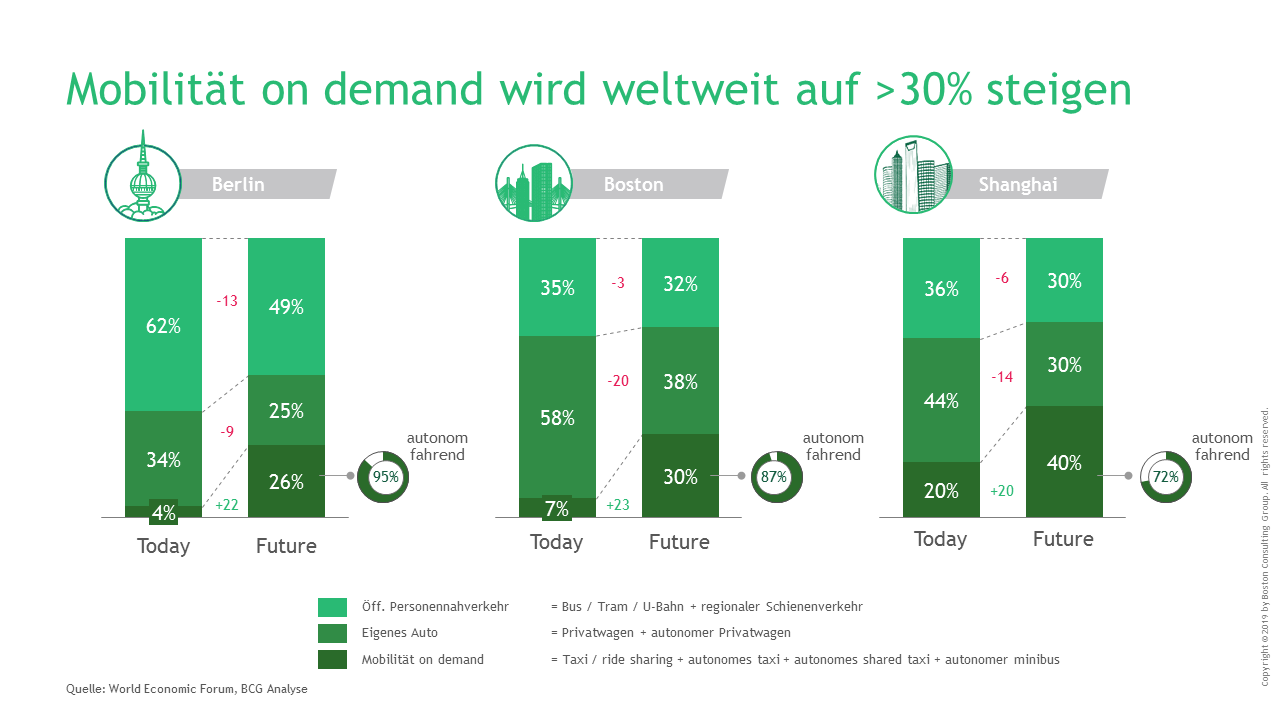

War das erste Autotelefon 1952 16 Kilogramm schwer und dreimal so teuer wie ein Neuwagen sind heute bereits über 95 Prozent aller Neufahrzeuge ab Werk an die Außenwelt angebunden. Selbstfahrende Taxis scheinen ab 2025 technisch möglich. In den nächsten 15 Jahren wird sich der Anteil rein benzin- oder dieselbetriebener Neufahrzeuge weltweit auf ein Viertel reduzieren. Die Verbreitung von Shared Mobility wird sich im gleichen Zeitraum verfünffachen.

Wandel von Besitz zu Mobilitätsservices

Dieser Wandel von individuellem Besitz hin zu stark wachsenden Mobilitätsservices und On-Demand-Plattformen (seien es Fahrdienste, Auto-Abos oder das derzeit eigenständig defizitäre Kurzzeit-Carsharing) sorgt für einen Rückgang privat gekaufter Fahrzeuge bei gleichzeitiger Zunahme gewerblicher Flotten. Direkte Flottenkäufe bei Autoherstellern verringern die zukünftige Relevanz des Autohandels. Gleichzeitig ist eine längere Nutzungsdauer elektrisch betriebener sowie die Entwicklung spezieller, auf den gewerblichen Personentransport zugeschnittener Fahrzeuge abzusehen: langlebigere Akkus als ursprünglich erwartet, weniger bewegliche Teile und eine bewusste Auslegung auf niedrigere Geschwindigkeiten sorgen in Verbindung mit Refabrikation (Austausch wesentlicher Teile statt ganzer Autos) für wesentlich längere Laufzeiten und damit auch für eine Transformation des heutigen Instandhaltungs- und Gebrauchtwagenmarktes.

Mit der Abgabe des Steuers an Fahrdienste und Assistenzsysteme steigt auch die Mediennutzung durch die ehemaligen Selbstfahrer. Gleichzeitig wachsen individuelle Mobilitätsservices in Städten auf Kosten der ÖPNV-Nutzung und sorgen für stärkeren Straßenverkehr und damit längere Fahrt- und Standzeiten (eine Kehrseite der positiven Effekte wie einer Halbierung nötiger Parkflächen und Verkehrsabnahme auf dem Land). In Summe verbringen kaufkräftige Passagiere somit mehr verfügbare Zeit in immer besser vernetzten Autos, während der sie sich nicht auf den Verkehr konzentrieren müssen – auch die Konsumaktivitäten im Fahrzeug werden dabei ansteigen.

Die Zukunft gehört neuen Mobilitätsservices.

Umwälzungen wirken direkt auf Nachfrage von Finanzprodukten

Diese Entwicklungen haben Konsequenzen für das heutige Bankgeschäft:

Im Privatkundengeschäft wird das Volumen an für Banken lukrativen Autokrediten und -versicherung zurückgehen – und zwar im Neu- und im Gebrauchtwagenbereich. Im heutigen Mobilitätsumfeld markieren private Autokäufe oft einen neu beginnenden Lebensabschnitt mit beruflicher, wohnlicher und familiärer Veränderung – ein wichtiger Kontaktpunkt und Beratungsanlass wird damit zukünftig schwerer sichtbar.

Im Firmenkundengeschäft entstehen neue Geschäftspotenziale durch zwei Entwicklungen: Einerseits benötigen Mobilitätsplattformen und Fuhrunternehmer Fahrzeugflotten, die aktuell in der Regel von Autovermietungen bezogen werden. In der Summe werden Flottenfinanzierung und -leasing stark zunehmen. Gleichzeitig stimuliert der beschriebene Mobilitätswandel Investitionen in Aufbau und Wachstum neuer Geschäftsmodelle und Kundenbestände, Technik- und Produktinnovationen im Bereich Elektromobilität und autonomes Fahren, zugrunde liegende Digital- und Verkehrsinfrastruktur sowie die Aktualisierung von ÖPNV-Angeboten.

Im Zahlungsbereich werden Mobilitätstransaktionen in ihrer Höhe sinken und gleichzeitig in ihrer Frequenz zunehmen. Höhere Cash-Transaktionen und monatliche Überweisungen bewegen sich hin zu flexiblen Abonnements und On-Demand-Kleinbeträgen.

Chancen für Finanzdienstleister

Banken können diese Veränderungen im Mobilitätsumfeld für sich nutzen. Die Voraussetzung hierfür ist der gezielte Ausbau von Partnerschaften auf Augenhöhe sowie von Produkt- und Risikokompetenz.

Neues Mobilitätsumfeld bietet Banken zahlreiche Geschäftspotenziale.

1. Partnerschaften mit Mobility-on-Demand-Plattformen:

- Banken können durch enge Partnerschaften mit Mobilitätsplattformen verloren gegangenes Privatkundengeschäft zurückgewinnen, Kundenkontakt intensivieren und durch Begleitung von Transaktionen Kundenkenntnisse und -scoring sowie Produktangebot optimieren

- Die Versorgung neuer Mobilitätsplattformen und angeschlossener Dienstleister mit Fahrzeugflotten bis hin zur Nutzung deren Wachstumspotenziale als Teilhaber und Co-Orchestrator sichert Banken Einfluss und Partizipation an neuer Mobilität

- Die umgehende Sicherung von Kompetenzen und Partnerschaften zur Minimierung vorhandener regulatorischer und unternehmerischer Risiken ist dabei erfolgsentscheidend

- Passgenaue Produkte mit nahtlosen und effizienten Prozessen erschweren die Austauschbarkeit des eigenen Angebots; die enge Verzahnung mit Bank-eigenen Bezahl- und Kundenplattformen stärkt darüber hinaus die für eine wirkliche Partnerschaft notwendige symbiotische Beziehung und Augenhöhe

- Weitere Geschäftspotenziale und Profilierungsmöglichkeiten ergeben sich aus der Koordination öffentlich-privater Partnerschaften zur Verbesserung des ÖPNV sowie im Aufbau von Mobility-on-Demand- und elektrischer Infrastruktur – hier sollten insbesondere klassische Banken ihre regionale Präsenz und Vernetzung nutzen

2. Präsenz am und im selbst genutzten Auto:

- Mit der schwächeren Rolle des Autohandels erodieren Teile des strukturellen Vorteils der Captive-Finanzdienstleister von Autoherstellern

- Klassische Banken können diese Entwicklung nutzen, um Kooperationen sowohl mit Auto-Finanzdienstleistern mit beschränkter Produktpalette sowie direkt mit Leasing- und Fuhrparkmanagement-Gesellschaften, Autovermietern und dem freien Auto- und Gebrauchtwagenhandel anzustreben

- Auto-Finanzdienstleister europäischer Hersteller nutzen bislang viel zu wenig ihre enge Herstellerbeziehung zur Integration von Produkten in das Betriebs- und Entertainmentsystem des Autos. Mobilitätstransaktionen (bspw. Tanken, Parken, Maut, Wäsche), Service und Zubehör (Wartungsflatrates, Predictive Maintenance, Reparatur, Reifen) sowie Leistungs- und Komfortupgrades (Leistung, Reichweite, Sitzheizung) bieten enorme Umsatzpotenziale und stärken Kundeninteraktion und Bindung auch an die Automarke.

3. Neue Mobilitätsprodukte:

- Auch ohne privilegierten Zugang zu Mobilitätsplattformen und Fahrzeugen ergeben sich Geschäftsmöglichkeiten durch zielgerichtete Produkte im Mobilitätsumfeld

- Autokredite und Leasingprodukte mit flexibleren Zahlungs- und Laufzeitmodellen (sowie gezielten Übernahme- und Wechselangeboten je nach Restwertentwicklung auf dem Markt) unterstützen das Bedürfnis von Privatkunden nach Flexibilität bei selbst genutzten Autos

- Auch das Anbieten modularer Mobilitätspakete, bspw. von Auto-Abos inkl. Wartung, Versicherung, Winterreifen und Dachbox muss nicht nur Autobanken vorbehalten sein.

- Die anschließende Weitervermarktung zurückgegebener Fahrzeugen über Partner-Plattformen sichert wiederum Folgegeschäft in der Autofinanzierung

- Weitere Potenziale entstehen in der Finanzierung bzw. dem Leasing neuer Komponenten wie der jeweils nächsten Batteriegeneration für elektrische Fahrzeuge sowie weiterer Remanufacturing-Produkte für die Renovierung von Fahrzeugflotten.

Nächster Schritt: Selbstdiagnose

Zusammenfassend wird veränderte Mobilität Kundenzielgruppen, Produktangebote und Kundenzugänge auch von Finanzdienstleistern umwälzen. Autohersteller, Mobilitätsdienstleister und Plattformbetreiber behalten den natürlichen Vorteil auch zukünftig relevanter Kundenschnittstellen, nutzen diesen jedoch bislang nicht vollständig. Auch hierdurch ergeben sich für klassische Banken enorme Wachstumspotenziale durch Partnerschaften und passgenaue Produkte.

Die Beantwortung von drei Kernfragen hilft Banken, diese Chancen zu nutzen und auch im zukünftigen Mobilitätsumfeld relevant zu bleiben:

- Wie wirkt sich verändernde Mobilität auf mein Privat- und Firmenkundengeschäft, auf regelmäßige Transaktionen und Kundeninteraktionen aus?

- Welcher Geschäftsbereich ist hiervon am stärksten betroffen?

- In welchem Geschäftsbereich kann ich auf bestehenden Wettbewerbsvorteilen aufbauen (bspw. etablierte Kundenbeziehungen, lokale physische Präsenz, Produktkompetenz)?

- Was ist meine Vision für eine relevante Bank im Mobilitätsumfeld der Zukunft?

- Welche Rolle spielt meine Bank in einem veränderten Mobilitätsumfeld in fünf Jahren?

- Wie sieht eine zukunftsfähige Produktlandschaft und Kundeninteraktion im Bereich Mobilität aus?

- Wie kann ich diese Vision in die Realität umsetzen?

-

- Welche Fähigkeiten und Kompetenzen muss ich hierfür auf- und ausbauen?

- Welche Aktivitäten und Investitionen werde ich kurz- und mittelfristig angehen?

Maximilian Schön

Maximilian Schön ist Koautor des Beitrags. Er ist Project Leader im Münchner Büro der Boston Consulting Group. Als Teil des Retail Banking Leadership Teams für Deutschland und Österreich ist er spezialisiert auf die Konzeption und Implementierung neuer Geschäftsmodelle für Finanz- und Mobilitätsdienstleister. Er hat langjährige globale Industrieerfahrung in Produktentwicklung, Betrieb und digitaler Transformation.

Der Beitrag ist Teil einer Serie zu Megatrends und ihren Auswirkungen auf Finanzinstitute.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Wenn Sie kein Abonnent sind können Sie das 39-seitige E-Book hier für 9,95 Euro einzeln kaufen.