Der Zusammenhang zwischen Banking und autonomem Fahren liegt sicher nicht für jeden Betrachter sofort auf der Hand. Auf den zweiten Blick stellt sich dann jedoch schnell heraus, dass sich einige Auswirkungen dieses Mobilitätstrends auf das Bankgeschäft bereits heute abzeichnen.

Die mobile Revolution und autonomes Fahren als Herausforderung für das klassische Bankgeschäft?

Partner des Bank Blogs

E-Mobility, Carsharing, Mobility as a Service: Wir stehen vor einem neuen, spannenden Zeitalter der Mobilität. Das autonome Fahren stellt in diesem Kontext einen Megatrend mit disruptivem Potenzial dar. Bereits im Jahr 2015 kündigte der ewige Technikoptimist Elon Musk die Markteinführung der ersten vollautonomen Tesla-Modelle für 2018 an. Dieses Versprechen konnte er nicht halten. Fraglich ist auch, ob Musks Prognose aus dem Jahr 2017 eintritt. Damals prophezeite er, das autonome Fahren werde sich spätestens bis 2032 vollständig durchgesetzt haben. Diese Einschätzung teilt der renommierte Automobilexperte Ferdinand Dudenhöffer nicht. „Das autonome Auto als individuelles Massenverkehrsmittel wird sich in Europa nicht vor 2050 durchsetzen.“

Nur noch eine Frage der Zeit

Das Wann ist also noch strittig, das Ob jedoch nicht mehr: Das autonom fahrende Fahrzeug kommt – davon zeugen nicht zuletzt die ersten erfolgreichen Gehversuche aus den Häusern Waymo/Google, General Motors und Tesla. „Wer dabei nur an die Technik denkt, hat noch nicht erkannt, wie das autonome Fahren unsere Gesellschaft verändern wird“, mahnt Daimler-Vorstandsvorsitzender Dieter Zetsche. Ausgehend von dieser These sollte sich also auch der weitsichtige Banker einmal mit der Frage nach möglichen Auswirkungen auf sein Geschäft auseinandersetzen.

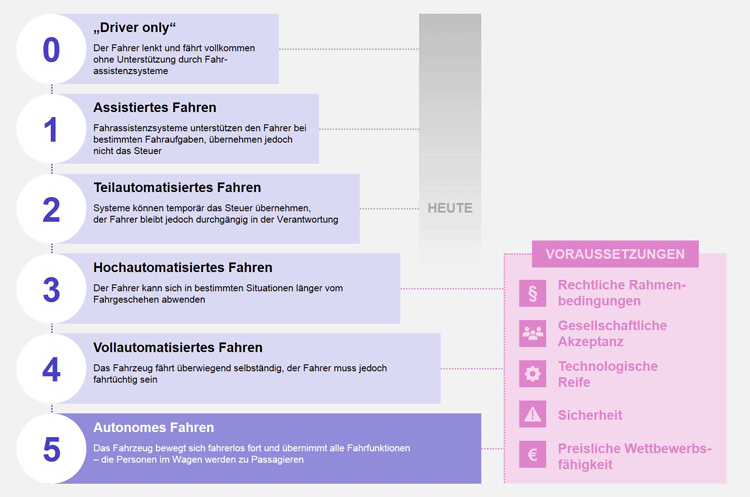

Fünf Stufen auf dem Weg zur Autonomie

Der Weg zum autonomen Fahren ist in fünf Entwicklungsstufen gegliedert. Die Voraussetzungen für eine flächendeckende Marktdurchdringung sind ab Stufe 3 noch nicht vorhanden.

Experten definieren fünf Stufen auf dem Weg zum autonomen Fahren. Fahrzeuge der Stufe 2 sind auf unseren Straßen bereits häufig zu finden. So zählen dynamische Abstandsregelung, Spurhalte- und Stauassistenten sowie automatische Einparkhilfen in der automobilen Oberklasse heute schon zum Mainstream. Pkw der Stufe 3 sitzen – zumindest aus technischer Sicht – in den Startlöchern. Lücken im rechtlichen Rahmen und die fehlende gesellschaftliche Akzeptanz stehen einer kurzfristigen Markteinführung jedoch noch im Wege. Bei Fahrzeugen der Stufe 5 ist ein Fahrer gänzlich obsolet. Das wird langfristig enorme Auswirkungen haben.

Autonomes Fahren als Katalysator für Mobilitätskonzepte der Zukunft

Die unmittelbaren Auswirkungen des autonomen Fahrens liegen auf der Hand: Auf dem Weg ins neue Zeitalter sind andere technische Kompetenzen gefragt als bislang. Hersteller werden sich voraussichtlich zu Mobilitätsdienstleistern weiterentwickeln (müssen). Daher sind strukturelle Änderungen auf dem Pkw-Markt mehr als wahrscheinlich. Die Karten werden neu gemischt. Nicht zuletzt ist davon auszugehen, dass der anstehende Paradigmenwechsel neuen Playern das Feld für einen Angriff auf etablierte Hersteller und Zulieferer ebnen wird. Angrenzende Branchen wie das Taxigewerbe stehen mit der flächendeckenden Einführung des autonomen Fahrens gar vor der vollständigen Disruption.

Unstrittig ist, dass autonom fahrende Fahrzeuge die Sicherheit im Straßenverkehr positiv beeinflussen werden. So rechnen Experten in einem System, in dem ausschließlich Fahrzeuge der Stufe 5 auf den Straßen unterwegs sein werden, mit einem Rückgang der Unfallzahlen um mehr als 90 Prozent im Vergleich zum Status quo.

Gleichzeitig wirkt sich das autonome Fahren auch verstärkend auf zukünftige Mobilitätskonzepte und aktuelle Trends wie Carsharing aus: Zumindest in Großstädten zeichnet sich bereits eine klare Tendenz weg vom Besitzen und hin zum Teilen ab, wie die Vielfalt an Car- und Bikesharing-Anbietern eindrücklich belegt. Mobilität wird zunehmend als Commodity betrachtet. Die Besitzstrukturen verlagern sich von Privatpersonen zu kommerziellen Anbietern. Dieser Trend wird mit dem Einzug autonom fahrender Fahrzeuge noch einmal einen Schub bekommen. Heutige Verkaufsargumente wie Prestige und Fahrspaß werden dann nur noch eine untergeordnete Rolle spielen. Von noch größerer Bedeutung wird aber die steigende Wirtschaftlichkeit von Car- und Bikesharing-Angeboten sein. Autonom fahrende Fahrzeuge ermöglichen eine dramatisch verbesserte Auslastung der vorhandenen Fahrzeugflotte. In der Konsequenz ergibt sich daraus trotz eines erwarteten Anstiegs der Mobilitätsnachfrage ein drastischer Rückgang des Pkw-Bedarfs.

Risiken, aber auch Chancen für Banken und Sparkassen

Die beschriebenen Implikationen werden nicht spurlos an den Finanzinstituten vorbeifahren. Dabei zeichnen sich einige Entwicklungen bereits heute recht deutlich ab. Andere wiederum werden sich erst mit fortschreitender Zeit herauskristallisieren. Vor diesem Hintergrund kommt dem professionellen Monitoring von Marktentwicklungen und technologischen Trends auch für Banken eine zunehmend größere Bedeutung zu.

Der mit der flächendeckenden Einführung des autonomen Fahrens und der Ausweitung des Carsharing-Trends einhergehende Absatzrückgang bei Pkw wird sich stark negativ auf das Geschäft mit Kfz-Finanzierungen auswirken. Der zu erwartende Mengeneffekt wird dabei maximal anteilig durch einen positiven Preiseffekt kompensiert werden können. Besonders hart wird sich diese Entwicklung im Privatkundensegment niederschlagen, da der Besitz eines eigenen Autos im autonomen Zeitalter mutmaßlich eher die Ausnahme als die Regel darstellen wird. Auf diese Entwicklungen sollten sich weitsichtige Institute rechtzeitig einstellen. Der bevorstehende Umbruch in der Automobilbranche wird nur mit umfangreichen Investitionen in neue Technologien und die erforderliche Infrastruktur zu stemmen sein. Hier bieten sich erhebliche Ertragschancen für Kreditinstitute, die sich in diesem Kontext unter anderem mit eigenen Kompetenzzentren rund um die Mobilität der Zukunft einen Wettbewerbsvorteil verschaffen können.

Das disruptive Potenzial der Technologie wird ferner auch Anpassungen an der Vergabepraxis von gewerblichen Finanzierungen erforderlich machen, möchte der Kreditgeber die Gefahr von „Stranded Assets“ minimieren. Galten Investitionen in Parkhäuser in der Vergangenheit zum Beispiel überwiegend als sichere Finanzierungsobjekte, könnten sie sich mit der Ausbreitung autonom fahrender Autos schnell als Millionengräber erweisen.

Bei der Bonitätsermittlung sind disruptive Risiken zukünftig gegebenenfalls stärker als heute zu berücksichtigen. So könnte es erforderlich werden, die langfristige Tragfähigkeit des Geschäftsmodells im Zuge des Ratings noch intensiver in Augenschein zu nehmen.

Spannend für Banken und Sparkassen ist mit Sicherheit auch die Zahlungsabwicklung von Services im Ökosystem des autonom fahrenden Fahrzeugs. So wird es neue Formen der Gebührenerhebung und Rechnungsstellung geben müssen, wenn sich das Fahrzeug beispielsweise selbständig auflädt oder ohne den Besitzer eine Werkstatt aufsucht. Aufgrund veränderter Eigentümerstrukturen und Nutzungskonzepte ist es sehr wahrscheinlich, dass Bezahlvorgänge zukünftig gebündelt abgerechnet werden. Zusätzlich ist bereits heute zu beobachten, dass immer mehr innovative Anbieter von Payment-Solutions in den Markt drängen. Folglich ist davon auszugehen, dass die Erträge im Zahlungsverkehr weiter unter Druck geraten.

Autoversicherern steht Umbruch bevor

Für Kfz-Versicherer bedeutet das autonome Fahren eine Zeitenwende. So stellt sich bei Fahrzeugen der Stufen 3 und 4 die Frage nach der Verantwortung des Fahrers im Schadensfall. Anders als heute ist der dann nämlich nicht mehr automatisch auch als Unfallverursacher haftbar zu machen. Neue Produkte und Tarife müssen also entwickelt werden. Spätestens bei Fahrzeugen der Stufe 5 liegt die Verantwortung vermutlich gänzlich bei den Herstellern. Ob diese potenzielle Unfallrisiken selbst tragen oder auf Versicherungsanbieter auslagern, wird sich zeigen. Spätestens dann, wenn nur noch autonome Fahrzeuge auf den Straßen unterwegs sind, könnte das letzte Stündchen der klassischen Kfz-Versicherung geschlagen haben. Banken und Sparkassen als ein wichtiger Vertriebskanal der Versicherungswirtschaft müssen sich also voraussichtlich auf einen Rückgang der Provisionserträge in diesem Produktfeld einstellen.

Gleichzeitig bietet das autonome Fahren für die Versicherungswirtschaft auch erhebliche Chancen. Experten rechnen mit einem zusätzlichen Umsatzpotenzial in Höhe von knapp 90 Milliarden Euro pro Jahr durch neue Versicherungsangebote rund um Themen wie Cyber Security und Data Privacy allein in Europa. Dabei handelt es sich zu einem Großteil zwar um Angebote für gewerbliche Kunden wie OEMs oder Carsharing-Anbieter, die ihre Policen in der Regel ohne den Umweg über einen Vermittler direkt bei den jeweiligen Versicherungsunternehmen abschließen dürften. Dennoch bieten sich bei cleverer Positionierung hier durchaus auch für Finanzinstitute attraktive Chancen.

Die mobile Bankfiliale

Die Fahrt in einem autonomen Fahrzeug kann anders als heute produktiv genutzt werden. Daher wäre es eine denkbare Option, Bankberater wieder stärker als derzeit raus zu ihren Kunden zu schicken. Die professionelle Gesprächsvor- und Nachbereitung könnte multimedial unterstützt effizient von unterwegs erfolgen. Umgekehrt wäre es auch denkbar, dass die Kunden den Weg in die Filiale unter den dann gegebenen Umständen wieder häufiger suchen werden. Sogar gemeinsame Fahrten von Kunde und Berater könnten in der autonomen Zukunft eine sinnvolle Möglichkeit für eine kundenbedarfsgerechte Beratung darstellen. Inwieweit diese persönliche Form der Kontaktpflege im betrachteten Zeithorizont bis zum Jahr 2050 noch eine Rolle spielen wird, wagen die Autoren jedoch nicht abzuschätzen.

Unstrittig ist aber, dass autonom fahrende Fahrzeuge mit umfangreicher Multimedia-technik ausgestattet sein werden, die hervorragend für Videoberatung oder Mobile Banking genutzt werden kann. So wird im Prinzip jedes autonom fahrende Fahrzeug zu einer kleinen, mobilen Bankfiliale.

Kein Game-Changer für das klassische Banking

Die revolutionäre Wirkung, die das autonome Fahren im Mobilitätssektor zweifelsfrei entfalten wird, bleibt bezogen auf die Bankenbranche voraussichtlich aus. Dafür spricht insbesondere die Tatsache, dass die typischen Ankerprodukte – Giro für Privatkunden und Finanzierungsangebote für Firmenkunden – von diesem Megatrend und seinen indirekten Auswirkungen gar nicht oder nur dem Umfang nach betroffen sein werden. Vielmehr wird es darum gehen, sich kapazitäts- und produktseitig rechtzeitig auf die sich schrittweise verändernde Nachfragesituation einzustellen und der Beobachtung technologischer Trends und deren Folgeabschätzung eine noch größere Bedeutung als zurzeit beizumessen. Dann kann auch der vorausschauende Banker die Fahrt in (s)einem autonomen Fahrzeug unbeschwert genießen und die gewonnene Zeit vielleicht sogar dazu nutzen, um kreative Ideen für neue Finanzprodukte rund um die Mobilität der Zukunft zu ersinnen.

Björn Wenninger

Björn Wenninger ist Koautor des Beitrags. Er ist Manager bei BLC mit Fokus auf den Themenkomplexen Geschäftsmodellentwicklung, IT-Strategie und digitale Transformation sowie vertriebsstrategischen Fragestellungen im Corporate und Consumer Banking.

E-Book Auswirkungen digitaler Technologietrends auf Finanzinstitute“

Der Beitrag ist Teil einer Serie über die Auswirkungen digitaler Technologietrends auf Finanzinstitute. Abonnenten von Der Bank Blog Premium können das 37-seitige E-Book „Auswirkungen digitaler Technologietrends auf Finanzinstitute“ mit allen Beiträgen der Serie direkt herunterladen.

Wenn Sie noch kein Abonnent sind können Sie das E-Book für 9,95 Euro hier einzeln kaufen.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<