Robo Advisory oder schlicht Robo Advice hat sich zu einem nachhaltigen Trend im Bereich digitaler Finanzdienstleistungen entwickelt. Eine neue Studie gibt einen aktuellen Überblick.

Technologie ist nicht erst seit der Digitalisierung ein wichtiger Faktor für Finanzdienstleister. Im Bank Blog finden Sie Studien zu den wichtigsten Trends und Entwicklungen.

© Shutterstock

Partner des Bank Blogs

Mit dem Begriff „Robo-Advice“ werden auf Algorithmen und Modellen basierende Online-Anlageempfehlungen und Portfoliomanagement-Dienstleistungen bezeichnet. Dabei greifen menschliche Berater kaum noch oder gar nicht ein; vielmehr werden die für die einzelnen Kunden optimalen Anlagestrategien ausschließlich von Computerprogrammen ermittelt.

Starkes Wachstum für Robo-Advisor

„Robo-Advice“ ist eine schnell wachsende Anwendung von Finanztechnologie- (FinTech-) Lösungen auf dem Gebiet der Finanzplanung und privaten Geldanlage. Zu den Nutzern zählen nicht nur Millennials, sondern zunehmend auch wohlhabende und höher qualifizierte Kunden. Durch benutzerfreundliche, automatisierte und preiswerte Portfoliomanagement-Dienstleistungen können Robo-Advisors die traditionelle Finanzberatung ergänzen, dürften in Teilen aber auch zu Substitutionseffekten führen.

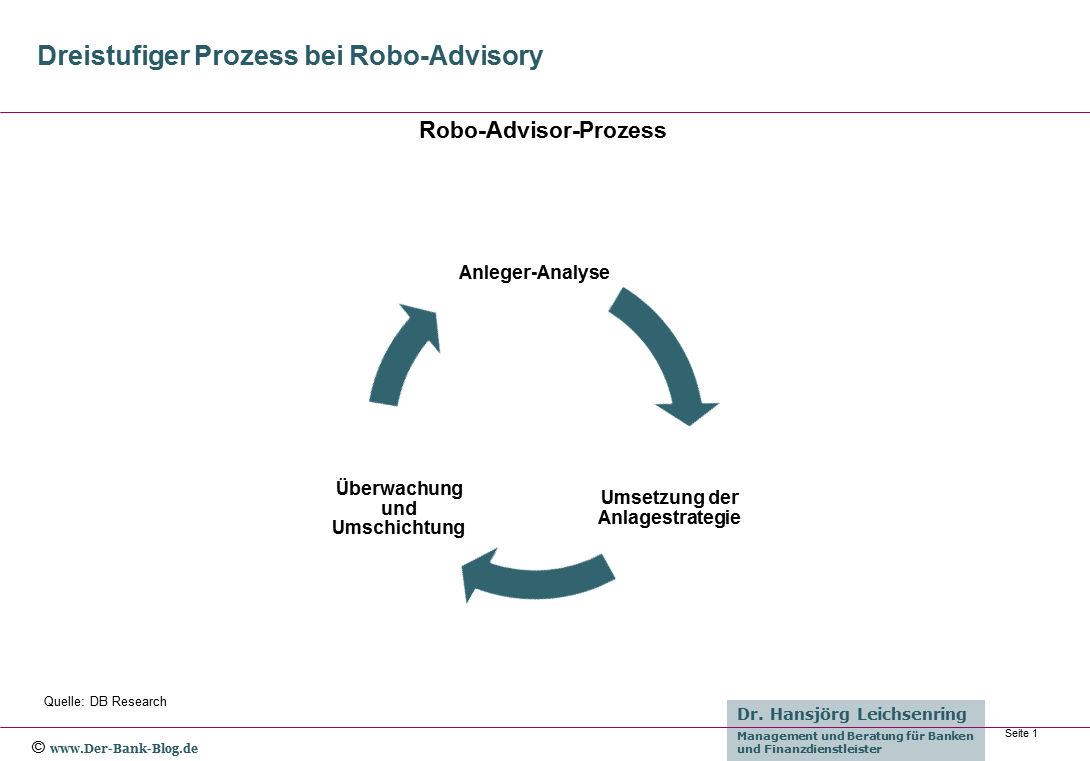

Typischer Robo-Advisor-Prozess

Ein typischer Robo-Advisor-Prozess umfasst drei Phasen:

- ein anfängliches Screening der Anleger;

- die Umsetzung der Anlagestrategie und

- die Überwachung und Bewertung dieser Strategie.

Dreistufiger Prozess bei Robo-Advisory.

In all diesen Phasen ermöglichen es Robo-Advisors den Kunden, ihre Depots über nutzerfreundliche Smartphone-Apps und Internetseiten laufend im Auge zu behalten. Die Kunden können ihre Portfolios jederzeit anpassen und ihre Präferenzen oder das Sparvolumen flexibel ändern.

Die digitale Neukunden-Aufnahme ist eine der entscheidenden Phasen im gesamten Robo-Advice-Prozess. Die Kunden füllen dabei zunächst einen Fragebogen aus, der den Robo-Advisors Aufschluss über ihre finanziellen Ziele, den Anlagehorizont und die Risikobereitschaft gibt. Dieses Online-Verfahren ist außerordentlich bequem und effizient, birgt damit aber auch die Gefahr einer übermäßigen Vereinfachung. Im zweiten Schritt wählen die Robo-Advisors bestimmte Vermögenswerte aus, die zu den Präferenzen der Anleger passen. Um diversifizierte und kostengünstige Anlagelösungen anbieten zu können, investieren Robo-Advisors vor allem in börsengehandelte Indexfonds (ETFs). Sie folgen dabei einem relativ konservativen Ansatz und verwenden lediglich stark diversifizierte und hoch liquide ETFs, die über eine lange Historie verfügen. Daher kommen faktisch nur rund 3-6 Prozent aller am Markt gehandelten ETFs für Robo-Advisory-Services infrage. In diese eng begrenzte ETF-Palette investieren die Robo-Advisors das Vermögen in der Regel so, dass die zu erwartende Rendite bei einem vorgegebenen Risiko maximiert wird – das Portfolio liegt durch die Kombination der Wertpapiere also auf der Effizienzkurve. Um die angestrebte Asset Allokation dauerhaft beizubehalten, überwachen die Robo-Advisors in der dritten Phase die Portfolios und schichten sie automatisch um. Die Nachsteuerrenditen der Anleger werden auch dadurch maximiert, dass bei vielen Strategien Kapitalgewinne durch Kapitalverluste ausgeglichen werden („tax-loss harvesting“).

Wer sind die Kunden von Robo-Advice?

Wer sind die möglichen Kunden für Robo-Advisors? Die Millennials, d.h. Kunden im Alter von 24 bis 35 Jahren, interessieren sich häufig sehr schnell für neue Technologien und schätzen es, sich in grundsätzlichen Fragen in die Verwaltung ihres Vermögens mit einzubringen. Insofern sind sie sicherlich die erste Zielgruppe von Robo-Advisory-Services. In jüngster Zeit scheinen aber auch Kunden, die eher wohlhabend und hochqualifiziert sind, den Robo-Advisors einen Teil ihres Portfolios anvertraut zu haben. So sind die Robo-Advice-Kunden in Deutschland im Schnitt 40 Jahre alt, verfügen über ein monatliches Netto-Haushaltseinkommen von rund EUR 4.000 und über einen Hochschulabschluss. Kostenvorteile sind einer der wichtigsten Gründe, warum Kunden Robo-Advisory-Leistungen in Anspruch nehmen. In der traditionellen Finanzberatung werden für das Management eines Portfolios mit einem Volumen von bis zu USD 100.000 durchschnittlich etwa 1 Prozent an jährlichen Gebühren fällig. Robo-Advisors dagegen verlangen in den USA für ein ähnliches Portfolio im Schnitt 0,4 Prozent, wobei die Spanne von 0,15 Prozent bis zu 0,67 Prozent reicht. In der EU sind Robo-Advisor-Services mit Jahresgebühren in Höhe von durchschnittlich etwa 0,8 Prozent relativ teuer. Bei der traditionellen Finanzberatung gehen die höheren Gebühren allerdings nicht unbedingt mit höheren Renditen einher. In den USA erzielten zwischen 2014 und 2016 durchschnittlich nur 40 Prozent der aktiv verwalteten Fonds nach Gebühren höhere Renditen als ETFs, und manche Robo-Advisors erzielen bei niedrigeren Gebühren evtl. sogar höhere Renditen. Im Gegensatz zu zahlreichen traditionellen Finanzberatern verlangen Robo-Advisors außerdem in der Regel kein Mindestanlagevolumen für die Eröffnung eines Depots.

Kritiker meinen, Robo-Advisors hätten noch nicht unter Beweis gestellt, dass ihr Geschäftsmodell auch in Krisenzeiten funktioniert. Allerdings haben Robo-Advisors in den letzten Jahren auch in turbulenten Zeiten an den Märkten relativ gut abgeschnitten. Sie verfolgen einen recht konservativen Ansatz im Umgang mit Volatilität: In der Regel beginnen sie 30 Minuten nach Öffnung des Marktes mit dem Handel und hören vor der Schlussglocke auf. Sie können zudem den Handel einige Stunden vor und nach marktbewegenden Ereignissen wie z.B. Leitzinsankündigungen der Zentralbanken aussetzen. Dies haben einige Robo-Advisors nach dem Brexit-Referendum getan. Sie informierten ihre Anleger über die sozialen Medien von dieser Entscheidung, um Panik und übereilte Verkäufe zu vermeiden. Nachdem sich die Märkte relativ rasch beruhigt hatten, zeigte sich, dass die Robo-Portfolios die Brexit-Turbulenzen ziemlich gut überstanden hatten

Bisherige Entwicklung des Markte für Robo-Advice

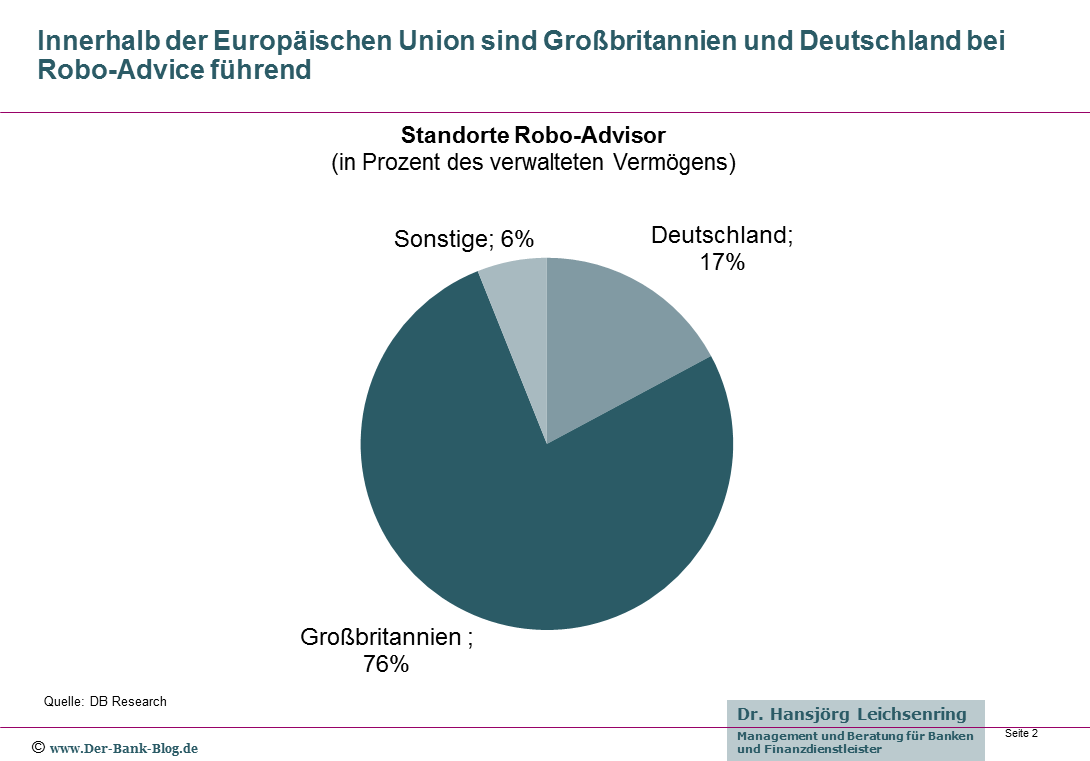

Wie hat sich der Robo-Advisor-Markt bisher entwickelt? Vor allem in den USA sind die von Robo-Advisor-Start-Ups verwalteten Mittel in den vergangenen Jahren exponentiell angestiegen: Ihr Volumen hat sich von 2013 bis Q1 2017 auf USD 20 Mrd. verachtfacht. Das Wachstum ist neben der robusten Performance unter anderem darauf zurückzuführen, dass mehr Gelder für die Altersvorsorge in Robo-Advisor-Depots angelegt werden. Dabei müssen sich die Start-Ups zunehmendem Wettbewerb stellen, da inzwischen sowohl etablierte Vermögensverwalter als auch Banken in der automatisierten Vermögensberatung tätig werden. Die verwalteten Gelder der europäischen Robo-Advisors entsprechen lediglich 5-6 Prozent des US-Volumens. In der EU konzentrieren sich die Robo-Advisors auf wenige Länder, vor allem Großbritannien und zum Teil auch Deutschland. In Deutschland hat ein Drittel der europäischen Robo-Advisors seinen Sitz. Sie kommen jedoch nur auf 17 Prozent des verwalteten Vermögens. Dies bedeutet, dass die hiesigen Unternehmen relativ klein sind und mit einer gewissen Konsolidierung zu rechnen ist.

Standorte von Robo-Advisor in Europa nach Prozent des verwalteten Vermögens.

Durch ihre nutzerfreundlichen und automatisierten Verfahren, das kostengünstige Portfoliomanagement und ihre solide Performance verändern Robo-Advisors die Vermögensverwaltung grundlegend. Als erschwingliche Alternative kann Robo-Advice auch viel zur finanziellen Inklusion beitragen. Es kann finanzielle Bildung in einer Gesellschaft nicht ersetzen, aber die Finanzplanung sinnvoll ergänzen. Dies ist vor allem für Menschen mit begrenzten finanziellen Kenntnissen von Bedeutung. Wenn Robo-Advisors und die entsprechenden Aufsichtsbehörden sicherstellen können, dass die Produkte insgesamt sinnvoll und für die Kunden angemessen sind, hat Robo-Advice durchaus erhebliches Potenzial, die traditionelle Finanzberatung zu ergänzen – dürfte in Teilen aber auch zu Substitutionseffekten führen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.