Künstliche Intelligenz ist einer der wichtigsten digitalen Trends der kommenden Jahre. Auch für Finanzdienstleister bieten sich hier zahlreiche Anwendungsmöglichkeiten. Eine der bekanntesten ist Robo Advice. Zahlreiche FinTech-Startups, aber auch etablierte Banken, sind bereits mit Angeboten am Markt.

Robo Advice liegt voll im Trend der Digitalisierung der Finanzdienstleistung

© Shutterstock

Partner des Bank Blogs

Vieles von dem, was wir vor Dekaden bereits in Science-Fiction-Filmen mit Staunen beobachten durften, ist heute Massenmarkt-taugliche Realität. Hollywood zeigt uns heute, was morgen auf uns zukommt, wenn wir an den digitalen Technologien mit der aktuellen Dynamik weiter forschen. Von der künstlichen Intelligenz bzw. deren Unterstützung in all unseren Lebensbereichen sind wir zweifelsohne noch weit entfernt. Wenn es aber z.B. um Mustererkennung, moderne Datenauswertung oder den Einsatz selbstlernender Algorithmen geht, dann werden gerade beachtliche Fortschritte erzielt. Ohne diese technologischen Fortschritte wäre es uns nicht mehr möglich, mit der exponentiell wachsenden Datenflut und dem nur noch erahnbaren Datenpotential fertig zu werden. Wir brauchen die Maschinen.

Robo Advice ist Bestandteil der Digitalisierung

Mit sogenannten Robo-Advisor-Angeboten setzen sich z.B. FinTech Start-ups immer häufiger mit professionellen, digitalen Angeboten zwischen traditionelle Banken und deren Kunden. Anders als der Name vermuten lässt, hat Robo Advice nichts mit physischen Robotern zu tun. Ein Robo Advisor ist eine Algorithmen-basierte Software und ein Algorithmus ist eine Handlungsanweisung, die eine Anzahl an Schritten beschreibt, mit denen ein (mathematisches) Problem gelöst werden kann. Bei Robo Advice handelt es sich also quasi um digitale Vermögensverwalter, deren Anlageempfehlungen computergestützt angeboten werden und nicht von menschlicher Intuition oder von menschlichen Entscheidungen abhängen.

So funktioniert Robo Advice

Über wenige, gezielte Fragen und ohne menschliche Interaktion werden aus der Risikobereitschaft, der finanziellen Situation und den Anlagewünschen des Kunden Anlage- und Portfoliostrategien mit Hilfe diversifizierter Finanzmarktprodukte konfiguriert.

Die Jung-Entrepreneure bieten ihren Kunden somit einen Zugang zur professionellen Vermögensverwaltung, der für traditionelle Anbieter häufig nicht rentabel war/ist. Damit üben die Newcomer innovationsstimulierenden Druck auf die Etablierten aus, was der Entwicklung zusätzliche Impulse beschert. Da die Technologie aber noch in den Kinderschuhen steckt und stark von der Qualität der Software abhängt, beschränken sich die meisten Robo Advisor bei der Auswahl der Finanzprodukte (momentan noch) auf sogenannte Exchange Traded Funds (ETFs, börsengehandelte Fonds). Mit Hilfe dieser abgebildeten Indizes können Kunden durch ihre Investition an den Entwicklungen vieler Unternehmen, Branchen sowie an den Rentenmärkten beteiligt sein. Allerdings stehen wir hier erst am Anfang der Entwicklung. Künftig werden sicherlich auch weitere Produkte über Robo Advice automatisiert verwaltet.

Mit zunehmender Komplexität der zurzeit eher standardisierten Robo-Dienste steigen allerdings die regulatorischen und aufsichtsrechtlichen Anforderungen. Die meisten Anbieter von Robo Advice aus dem Nichtbanken-Sektor agieren derzeit als reine Anlagevermittler und unterstehen somit nicht der Bankenaufsicht. Aspekte hinsichtlich Haftungsgrundsätze und Verbraucherschutz müssen dann beispielsweise neu eruiert werden.

Vorteile der digitalen Robo-Advisor

Während eine individuelle Beratung für klassische Anbieter erst bei höheren Anlagebeträgen interessant ist, verkauft „Kollege Algorithmus“ zwar ein ähnliches Produkt, verzichtet jedoch auf den menschlichen Kontakt zum Kunden. Durch den digitalen Vertrieb des Robo Advisors sinken die Grenzkosten (wie im Übrigen bei allen digitalen Diensten), also die Kosten einer weiteren Einheit an Verwaltung, gegen Null. Somit wird Robo Advice für die breite Masse erschwinglich, d.h. auch für Kleinanleger ist es damit interessanter, an der Kapitalmarktentwicklung zu partizipieren. Das Mindestanlagevermögen liegt bei den meisten Anbietern zwischen EUR 1.000 und EUR 10.000, während die Gebühren i.d.R. mit weniger als 1% des investierten Vermögens deutlich unterhalb der Kosten für traditionelle Verwaltungen/Beratungen liegen.

Neben den geringeren Kosten werben die neuen, technologiegetriebenen Anbieter auch damit, dass ihr digitaler Service eine höhere Rendite erziele als traditionelle Beratung. Dies ist aufgrund mangelnder Erfahrungswerte bisher jedoch kaum evaluierbar.

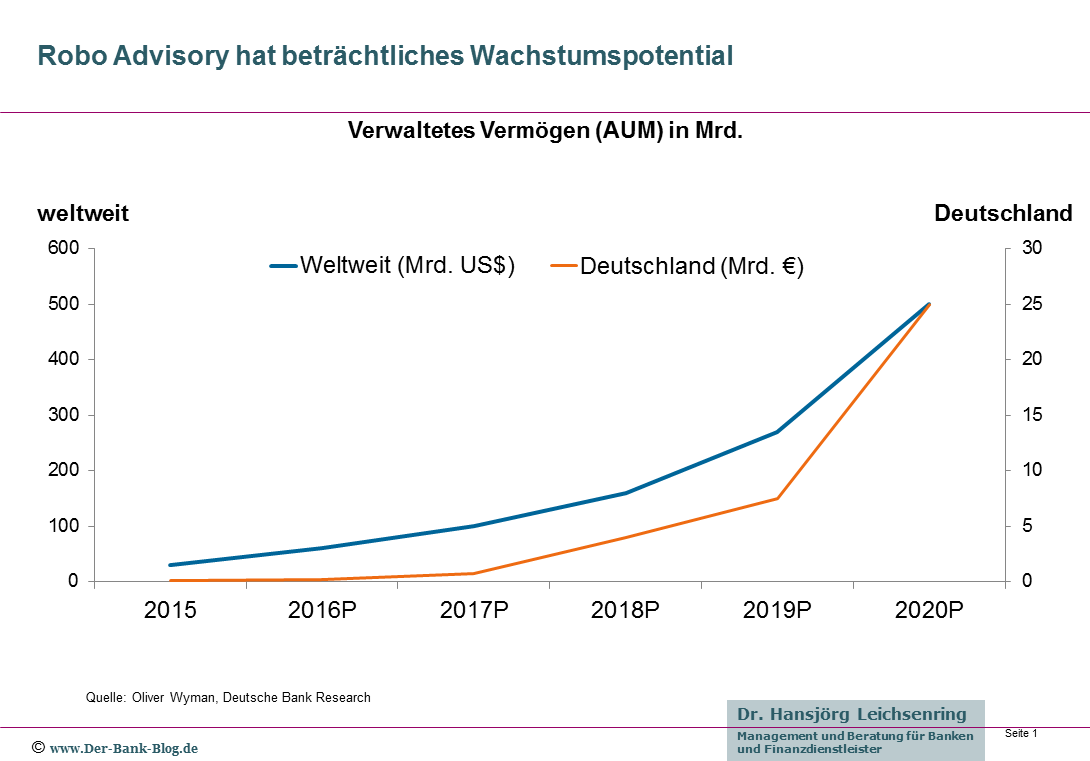

Marktlücke mit großem Wachstumspotential

Der Branche wird laut einer Studie von Oliver Wyman großes Wachstumspotential prophezeit. Daher treten neben den FinTech Start-ups vermehrt auch große traditionelle Finanzakteure in den Markt für Algorithmen-basierte Anlageprodukte ein. Im vergangenen Jahr wurden weltweit lediglich USD 30 Mrd. durch Robo Advisor verwaltet. Für das Jahr 2020 wird hingegen mit einem global verwalteten Vermögen von ca. USD 500 Mrd. gerechnet, wobei 50% des Asset-Pools in Nordamerika verwaltet sein werden.

Für die deutsche Robo-Advice-Branche schätzen Experten für 2020 ein Volumen von EUR 20 bis 30 Mrd. Das prognostizierte Wachstum wird auch durch die demographische Entwicklung begründet. Denn die internetaffine Kernzielgruppe der über 35-jährigen fängt gerade an, größere Vermögen aufzubauen. Bis eine kritische Masse an Konsumenten der Technik vertraut und sich daran gewöhnt, Investitionsentscheidungen von einer Maschine treffen zu lassen, könnte aber noch einige Zeit verstreichen. Am Ende werden aber auch die vermögenden Kunden, insbesondere vertreten in den Alterskohorten 50+, angesprochen und bedient werden.

Das Potential von Robo Advice ist beträchtlich

Banken mit Größenvorteilen – Wenn die Implementierung gelingt

Da kaum ein Unternehmen Gewinne mit den derzeit angebotenen Robo-Advice-Strategien generiert, wird es zwangsläufig auch zur Konsolidierung kommen. Sollte der Robo Advisor das einzige Produkt sein, werden einige FinTech Start-ups mittel- bis langfristig den Markt verlassen oder mit Wettbewerbern kollaborieren müssen, um wettbewerbsfähig zu bleiben. Es sei denn, sie können durch alternative Erlösquellen fehlende Gewinne durch Quersubventionierung kompensieren, was traditionellen Banken leichter fallen mag. Sollten zudem die regulatorischen Anforderungen im Robo-Geschäft steigen, werden es traditionelle Banken aufgrund ihrer Kompetenzen und Erfahrungen mit aufsichtsrechtlichen Behörden ebenfalls leichter haben.

Diese Marktaussicht stellt für die neuen Anbieter von Robo Advisors sowohl Chance als auch Risiko dar. Ihre Agilität erlaubt es ihnen, ihre Produktpalette an Finanzdiensten zeitnah zu erweitern, um sich gegenüber den traditionellen Banken besser positionieren zu können. Denn, sollten plötzlich alle Finanzdienstleister eine Algorithmen-basierte Anlageverwaltung anbieten, entscheiden neben der Qualität des Algorithmus das Angebot zusätzlicher, komplementärer Finanzdienste über den Markterfolg. Denn im digitalen Zeitalter gilt: Wer ein aufeinander abgestimmtes Angebot verschiedener (Finanz-)Dienste aus einer Hand anbieten kann, bei dem Technologie, Dienste und individuelle Nachfrage digital vernetzt sind (Stichwort Internet der Dinge), wird im Markt erfolgreich sein. Dies setzt allerdings voraus, dass auch traditionelle Banken diesen digitalen Evolutionsschritt erkennen und ebenfalls Robo Advice in ihr Produktangebot integrieren.

Werden die Maschinen den Menschen vollends ersetzen?

Ein Verdrängungswettbewerb zwischen „digitalen und menschlichen Beratern“ ist vorerst nicht zu erwarten, da zum einen der Einsatz von Robo-Advisors eher als Komplement denn als Substitut zu begreifen ist und es zum anderen immer Kunden geben wird, die den persönlichen Kontakt zu ihrem Berater bevorzugen. Gerade bei extremen Marktereignissen steigt das Bedürfnis der Anleger, sich mit jemandem auszutauschen, um ggf. Vermögensumschichtungen vorzunehmen. Jene Kunden werden dann auch bereit sein, für diesen weiterhin gewünschten menschlichen Kontakt zu bezahlen. Zudem kommen viele Kunden aus unterschiedlichen Jurisdiktionen, was mit derzeit verwendeten Algorithmen ebenfalls (noch) nicht optimal abgedeckt werden kann. Bei derzeitigem Stand der Technik bleibt menschliches Handeln vorerst unverzichtbar, nicht zuletzt, um mit menschlicher Erfahrung und der Fähigkeit, „out-of-the-Box“ zu denken, mögliche Fehler im programmierten Algorithmus zu korrigieren.

Fazit für Wettbewerber und Kunden

Für traditionelle Banken ist der Einsatz von Robo Advice durchaus ratsam, weil sie dadurch eine zusätzliche Datenquelle erschließen können. Die neu hinzukommenden oftmals personenbezogenen Daten erlauben es den Bankhäusern – das Einverständnis der Kunden vorausgesetzt – weitere nutzenstiftende und individuelle Finanzdienste aus einer Hand anzubieten. Denn gerade der Umgang mit (personenbezogenen) Daten wird künftig darüber entscheiden, inwiefern sich traditionelle Banken im Markt gegenüber den neu in den Markt eintretenden, technologiegetriebenen Akteuren positionieren.

Je nachdem, wie schnell der Regulator u.a. hinsichtlich Haftung und Verbraucherschutz eingreifen wird, werden die neuen Robo-Anbieter, die als reine Anlagevermittler agieren, mittelfristig ihre Geschäftsmodelle anpassen müssen. Konsolidierungen bzw. strategische Allianzen sind vorprogrammiert.

Für Robo-Advice-Kunden ist es sicherlich von besonderem Vorteil, wenn sie eine gewisse Kapitalmarkterfahrung besitzen. Aber das Robo-Angebot richtet sich eben auch oder gerade an jene Kundengruppen, die bewusst eine bequeme Kapitalanlage suchen, ohne sich spezifisch in die Materie einarbeiten zu müssen.

2 Kommentare

Leider haben die meistens von RoboAdvisors sehr wenig mit künstlichen Intelligenz zu tun.

Stattdessen basieren die auf Markowitz (oder ähnliche Modelle), die im Praxis nicht brauchbar sind (wegen extreme Sensitivität zu den Parameterschätzungsfehlern).

Stimmt, aber das wird sich bald ändern