Damit Innovationen sich langfristig und nachhaltig am Markt durchsetzen können, müssen sie schnell breite Akzeptanz bei den Kunden erlangen. Dass dies kein Selbstläufer sondern harte Arbeit ist, zeigen zahlreiche Beispiele, auch aus der Finanzbranche.

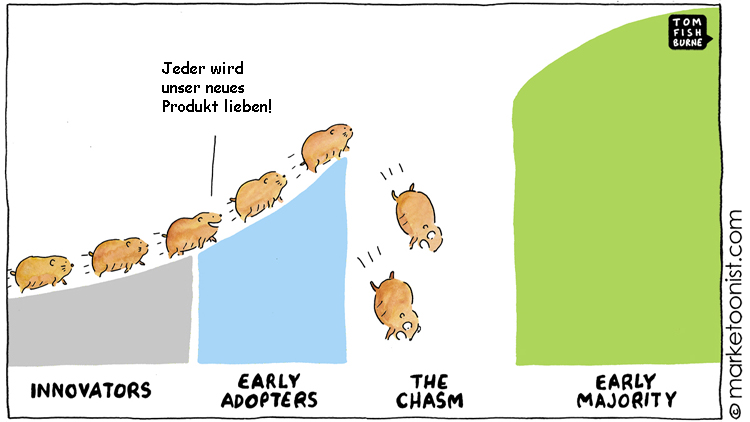

Viele Innovatoren stürzen sich bei Neuerungen mit Euphorie in den Abgrund.

© Tom Fishburne

Partner des Bank Blogs

Das Buch „Crossing the Chasm“ gilt als Bibel für die Markteinführung von neuen Spitzenprodukten. Der Unternehmensberater Geoffrey A. Moore zeigt darin, dass im Lebenszyklus der Adaption neuer Technologien durch Verbraucher – der mit den Innovatoren beginnt und sich über die Early Adopters, die Early Majority, die Late Majority und die Laggards erstreckt – eine große Kluft zwischen den Early Adopters und der Early Majority besteht. Während die Early Adopters bereit sind, für den Vorteil, der erste zu sein, Opfer zu bringen, wartet die Early Majority, bis sie weiß, dass die Neuerungen tatsächlich spürbare Verbesserungen bieten.

Die Herausforderung bei der Einführung von Innovationen besteht darin, diese Kluft zu verkleinern und letztlich die Akzeptanz für die Neuerungen in allen Segmenten zu beschleunigen.

Die „Kluft“ bei Finanzinnovationen

Auch Finanzdienstleister haben mit diesem Phänomen zu kämpfen. Einige Beispiele:

- Persönliches Finanzmanagement (PFM): Die digitalen Tools zur Erleichterung der Kontrolle über Einnahmen und Ausgaben kamen vor rund 10 Jahren auf den Markt und erregten sehr viel Aufmerksamkeit. Ein wirklicher Durchbruch am deutschen Markt gelang jedoch nicht.

- Robo-Advice: Zeitgleich mit PFM wurden auch die ersten Tools zur digitalen Vermögensverwaltung für jedermann angeboten. Aktuelle Studien zeigen, dass die anfängliche Begeisterung der Fachleute bislang nicht auf die Kunden übergesprungen ist.

- Blockchain, Krypto und digitale Vermögenswerte: Die mit der neuen Technologie verbunden Möglichkeiten werden seit Mitte der 2010er Jahre lebhaft diskutiert. Auch wenn sich immer mehr neue Möglichkeiten ergeben, sind die Erwartungen der Anfangseuphorie bislang nicht erfüllt worden.

Und auch wenn Online Banking und Mobile Banking inzwischen fest etabliert sind, muss konstatiert werden, dass deren Nutzung sich noch immer weitgehend auf Standard-Anwendungen wie Kontostands-Abfragen u. ä. erstreckt. Wenn es um – aus Sicht der Kunden – komplizierte Finanzthemen geht, wird unverändert auf persönliche Beratung zurückgegriffen.

Euphorie und Abgrund liegen nah beieinander

Manchmal ist der Abgrund durch die Euphorie und den Hype um Innovationen schwer zu erkennen. Mitunter verleitet der Herdentrieb Unternehmen dazu, wie Lemminge regelrecht in den Abgrund zu springen.

Aktuelle Beispiele für die zu überwindende Kluft liefern Virtual Reality und das Metaverse. Und auch wenn generative Künstliche Intelligenz dank ChatGPT aktuell in aller Munde ist, gilt ein breiter Erfolg noch längst nicht als ausgemacht.

Wie die Kluft erfolgreich überwunden werden kann

Pauschale Erfolgsrezepte zur Überwindung der Kluft gibt es keine. Letztendlich gilt es, Kunden und Verbraucher davon zu überzeugen, dass eine Innovation ihnen einen Mehrwert erbringt. Für bestehende Leistungen bedeutet dies, sie preiswerter, einfacher oder effizienter zu machen.

Für neue Leistungen liegen die Anforderungen noch höher. Sie müssen einfach und ohne großen Lernaufwand zu nutzen sein und mit ihrer Nutzung muss ein echter Kundenbedarf abgedeckt werden.

Letztlich müssen die Kunden begeistert werden, um für neue Produkte den Durchbruch zu ermöglichen.

Vorteile eines Ökosystems

Idealerweise fügen sich Innovationen in ein bestehendes Ökosystem ein. Ein gutes Beispiel, wie dies erfolgreich gelingen kann liefert immer wieder Apple. Alle Innovationen des Unternehmens fügen sich harmonisch und nahtlos in die bestehende Umgebung ein, egal, ob es sich um das iPhone handelte, um ApplePay oder den mit der neuen VR-Brille Vision Pro unlängst vorgestellten Einstieg in ein eigenes Metaversum.

Banken und Sparkassen gelingt dies nicht immer. So werden z.B. viele Kundenbindungs- und –vorteilsprogramme auf separaten Plattformen geführt, für die man sich getrennt vom Online Banking anmelden und einloggen muss. Das jedoch hemmt die breite Nutzung.