Die aktuelle konjunkturelle hat FinTechs besonders hart getroffen. Der Zugang zu Finanzierungen wird schwieriger und die Bewertungen gehen zurück. Laut einer aktuellen Studie stecke in Deutschlands FinTech-Ökosystem dennoch erhebliches Potenzial.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

FinTechs vereinfachen bestehende Bankangebote und ermöglichen Zugang zu neuen Finanzprodukten. Mit ihrer Innovationskraft tragen sie zudem zum gesamtwirtschaftlichen Erfolg Deutschlands bei und schaffen zukunftsfähige Arbeitsplätze. Allein von 2019 bis 2021 verzeichneten die zehn führenden FinTechs in Deutschland ein Beschäftigungswachstum von 60 Prozent.

Das konjunkturelle Umfeld verschlechtert sich. Das wirkt sich auch auf den deutschen FinTech-Sektor aus. Die Eintrübungen treffen die jungen Finanz-Startups besonders hart: Der Zugang zu Finanzierungen wird schwieriger und die Bewertungen gehen zurück.

Hohes Potential für FinTechs

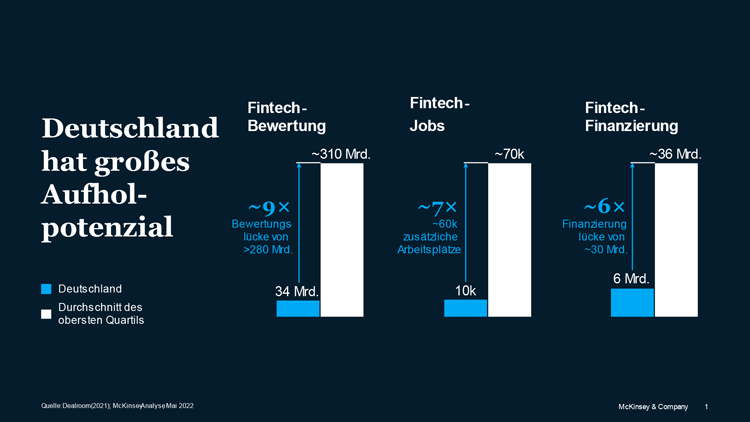

Eine aktuelle Studie von McKinsey sieht im deutschen FinTech-Ökosystem dennoch erhebliches Potenzial. Die Marktchancen seien längst nicht ausgereizt. Allerdings müssten dazu einige Faktoren an internationale Standards angepasst werden. Gelänge es, z.B. bei der Gründungsquote und den Investitionen zu Großbritannien, Schweden und den Niederlanden aufzuschließen, könnte die kumulierte Bewertung des FinTech-Sektors um mehr als 280 Milliarden Euro gesteigert werden. Zudem könnten rund 60.000 Arbeitsplätze der nächsten Generation entstehen – beispielsweise Data Scientists, Experten für digitales Marketing und IT sowie Designer.

Im Vergleich zum europäischen Spitzenquartil der FinTech-Ökosysteme haben deutsche FinTechs erhebliches Aufholpotenzial..

Zudem müsse der Fokus auf B2B verschoben werden. Bislang konzentrierten sich deutsche FinTechs auf das Geschäft mit Privatkunden (B2C), was der B2C-Fokus von fünf der sieben FinTech-Einhörner – Startups mit einer Bewertung von über 1 Mrd. US-Dollar – in Deutschland bestätigt. In Zukunft könnten FinTechs vermehrt B2B-Finanzdienstleistungen revolutionieren und weitere Bereiche erschließen, etwa die Monetarisierung von Bank- und Marktdaten sowie Megatrends wie nachhaltige Investitionen.

Rückstand deutscher FinTechs zu Europas Spitzengruppe

Auf nationaler Ebene ist Deutschlands FinTech-Sektor stark. Verglichen mit anderen europäischen FinTech-Ökosystemen zeigt sich jedoch ein deutliches Entwicklungspotenzial. So lag Deutschlands FinTech-Sektor in allen Phasen der Unternehmensentwicklung Ende 2021 hinter den europäischen Nachbarn. Ursächlich seien vor allem drei Faktoren:

- Weniger Gründungen,

- Geringere Finanzierung,

- Kaum Skalierung.

Weniger Gründungen

Bei der Zahl der Gründungen pro Kopf liegt Deutschland mit sieben FinTechs pro einer Millionen Einwohner im unteren europäischen Mittelfeld hinter den Spitzenreitern Irland und Schweiz (jeweils 30), Großbritannien (26), Schweden (23) oder den Niederlanden (15)

Geringere Finanzierung

Trotz Verzehnfachung der FinTech-Investitionen von 2016 bis 2021 auf 39 Euro pro Einwohner liegt Deutschlands FinTech-Ökosystem noch weit hinter führenden Märkten Schweden (170 Euro), Großbritannien (153 Euro) oder den USA (127 Euro)

Kaum Skalierung

Deutschland hat zwar aktuell mehr FinTechs mit einem Unternehmenswert zwischen 50 Millionen und 1 Milliarde US-Dollar (ca. 50) als Frankreich (ca. 40), Schweden (ca. 30) oder die Niederlande (ca. 30), aber beim Wachstum jenseits der eine Milliarde US-Dollar gibt es offenbar Schwierigkeiten. Mit der gleichen Pro-Kopf-Quote wie in den USA (0,53) oder in Großbritannien (0,43) müsste es in Deutschland mehr als 30 FinTech-Einhörner geben

Der FinTech-Sektor muss sein Potential freisetzen

Um den Rückstand des deutschen FinTech-Sektors zur europäischen Spitze aufzuholen, sei eine klar definierte programmatische Agenda erforderlich. Alle Stakeholder – Investoren, etablierte Banken, Politik, Regulierungsbehörden und die FinTechs selbst – müssten die Ziele und Maßnahmen unterstützen und sich aktiv beteiligen. Dabei seien vier Bereiche besonders wichtig:

- Größeres Angebot und besserer Zugang,

- Anwerbung internationaler Talente,

- Mehr nationale Finanzierungen sowie

- Innovative, konsumentenbezogene Regulierung.

Größeres Angebot und besserer Zugang

FinTechs müssen den Verbraucher ein breiteres Spektrum an Produkten und Dienstleistungen bieten sowie unkomplizierte Anbieterwechsel ermöglichen

Anwerbung internationaler Talente

Das deutsche FinTech-Ökosystem muss seine Attraktivität für Toptalente aus aller Welt steigern, um mit führenden globalen Technologiezentren konkurrieren zu können

Mehr nationale Finanzierungen

Deutsche FinTechs brauchen über alle unternehmerischen Entwicklungsphasen hinweg einen besseren Zugang zu lokalen Finanzierungen, die weniger von der Volatilität internationaler Märkte und geopolitischen Entwicklungen abhängig sind

Innovative, konsumentenbezogene Regulierung

Das aufsichtsrechtliche Umfeld soll Innovationen stärker fördern und Unternehmen die nötigen Voraussetzungen für Wettbewerbsfähigkeit im In- und Ausland bieten

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.