Mit programmierbaren Zahlungsverkehrslösungen sind verschiedene Anwendungsfälle von IoT-Payments vorstellbar. Zwei konkrete Anwendungsfälle verdeutlichen, wie der Zahlungsverkehr der Zukunft im Internet der Dinge aussehen könnte.

Digitalisierung und neue Technologien stellen neue Anforderungen an den Zahlungsverkehr der Zukunft.

Partner des Bank Blogs

Im ersten Teil unserer vierteiligen Artikelserie zum Zahlungsverkehr der Zukunft wurden die Grundlagen des Internet of Things und deren Implikationen für den Zahlungsverkehr der Zukunft dargestellt. Im zweiten Teil wurde erläutert, wie Zahlungen heutzutage durchgeführt werden. Zudem wurden hiermit einhergehende Probleme sowie Ineffizienzen des derzeitigen Zahlungssystems thematisiert. Im dritten Teil wurden Lösungsmöglichkeiten und Modelle eines modernen Zahlungssystems skizziert, das die Vorteile der Digitalisierung und Automatisierung abbilden kann. Im folgenden vierten und letzten Artikel werden zwei Anwendungsfälle skizziert, um die Vorteile eines tokenisierten Geschäftsbankengeldes praktisch aufzuzeigen.

Anwendungsfall 1: automatisierte Zahlungsprozesse in der Warenlogistik

In der Warenlogistik sind die Geldflüsse im Vergleich zu den Warenflüssen häufig zeitlich weder synchronisiert noch automatisiert. Die Transaktionsabwicklung nimmt zumeist mehrere Tage in Anspruch. Zudem ist die Warenlogistik heutzutage noch sehr dokumentenlastig: Es werden Lieferscheine, Frachtpapiere, Zollpapiere und Rechnungen zwischen den Parteien ausgetauscht.

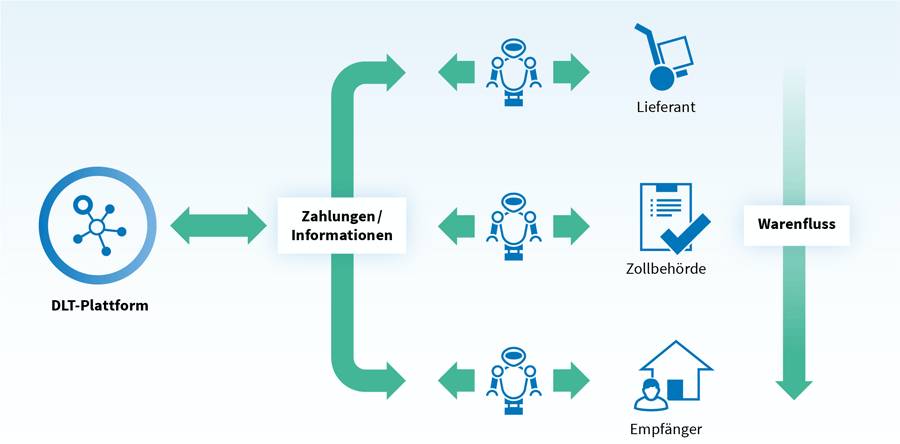

Im Bereich des IoT können intelligente und untereinander vernetzte Sensoren, Roboter und Maschinen selbstständig und ohne menschlichen Eingriff bestimmte Prozesse ausführen. Maschinen können mit Wallets ausgestattet werden, welche mit einem bestimmten Betrag vom digitalen Euro aufgeladen werden. Maschinen können mithilfe von über DLT implementierten Smart Contracts Zahlungen automatisch auslösen. Diese Bedingungen können alle Parteien im Vorfeld in einem DLT-Protokoll festlegen. Mit selbstzahlenden Maschinen wäre der folgende Anwendungsfall einer Warenlieferung realisierbar:

1. Bestellung der Ware

Der Käufer hat beim Lieferanten Ware bestellt. Eine intelligente Maschine des Lieferanten löst den Warenversand aus. Diese bringt einen Token, wie zum Beispiel einen QR-Code, an der Ware an. Dieser Token kann verschiedene Daten, aber auch Zahlungsinformationen enthalten. Der Token wird beispielsweise von der Maschine auf einer DLT-Plattform registriert. Damit sind alle Beteiligten der Warenlogistik über den aktuellen Stand des Auftrags informiert.

2. Versandweg der Ware

Auf dem Versandweg legt die Ware mehrere Zwischenstationen ein. In den jeweiligen Zwischenstationen und beim Warenempfänger prüfen intelligente Maschinen die Ware über den angebrachten Token. Bei einem Versand aus dem Ausland könnte die erste Zwischenstation beim Zoll oder der Hafenbehörde sein. Beim Zoll prüft eine Maschine die Ware und ermittelt automatisch anhand des Gewichts, des Umfangs und der Herkunft die fälligen Zollgebühren. Die Maschine der Zollbehörde sendet die ermittelten Daten zur Bestimmung der Zollgebühren an eine Maschine des Lieferanten. Die Maschine des Lieferanten übernimmt dann nach Eintreffen der Informationen das automatische Bezahlen der Zollgebühren.

3. Lieferung der Ware

Sobald die Ware beim Empfänger angekommen ist, wird die Ware über den Token von einer Maschine registriert. Ein Scanner prüft die Ware auf Vollständigkeit und Mängel. Werden Unstimmigkeiten oder Mängel festgestellt, erfolgt eine entsprechende Information an den Lieferanten, gegebenenfalls begleitet von Foto oder Scan der Beschädigungen. Automatisch könnten bestimmte Rabatte einbezogen oder ein Neuversand der Ware ausgelöst werden. Fallen alle Prüfungen dagegen positiv aus, löst die Maschine des Empfängers über ihre Wallet die Bezahlung aus. Die Maschinen erhalten die Transaktionsbestätigungen über ihre Wallets. Der Käufer und der Lieferant könnten diese Bestätigungen ebenfalls erhalten, zum Beispiel über eine App in Form strukturierter Datensätze für die Buchhaltung oder in Form einer Rechnung zum Download.

In Verbindung mit über eine DLT implementierten Smart Contracts könnten Maschinen Zahlungen automatisch auslösen, sobald bestimmte Bedingungen erfüllt sind.

Für eine Realisierung dieses Anwendungsfalls sind alle in Kapitel 3 beschriebenen Lösungen einsetzbar. Kurzfristig wäre eine Triggerlösung mit der Kombination aus SEPA-Zahlungsverkehrssystem und DLT-System umsetzbar. Die Triggerlösung stellt jedoch nur eine technische Brückenlösung dar, da der konventionelle Zahlungsverkehr um DLT-basierte Anwendungen ergänzt wird. Die derzeitigen Limitationen des SEPA-Zahlungsverkehrs, wie die Freigabe durch einen Menschen im Rahmen der Zwei-Faktor-Authentifizierung, bleiben weiterhin bestehen. Damit wird noch keine vollständige Automatisierung der Prozesse erreicht, die in Zukunft aber erforderlich sein wird. Mittel- bis langfristig ist der digitale Euro auf DLT-Basis die bevorzugte Lösung.

Anwendungsfall 2: Asset as a Service / Pay per Use

Als weiterer beispielhafter Anwendungsfall sei hier das Konzept des Asset as a Service am Beispiel der Maschinenfinanzierung angeführt. Pay per Use ist hierbei die Abrechnungsmodalität, bei der Kosten für Maschinen nach effektiver Nutzung berechnet werden. Aktuelle Finanzierungsformen für den Maschinenkauf sind für mittelständische Unternehmen heute nicht flexibel. Das klassische (Operating) Leasing bindet Firmen über eine fixe Laufzeit an eine Maschine, unabhängig von deren Auslastung. Ein Kauf via Finanzierung bindet das Kapital des Kunden meist über mehrere Jahre oder Jahrzehnte.

Asset-as-a-Service-Modelle als Alternative sind eine Weiterentwicklung des heutigen „Operating Leasings“. Der Kunde zahlt hierbei primär nach der Nutzung einer Maschine, nicht aber nach deren Besitz. Auch die Mietzeiträume werden dadurch verkürzt und können sich auf die gewünschten Projektlaufzeiten beschränken. Dadurch entfallen langfristige Verpflichtungen und das nutzende Unternehmen behält eine höhere finanzielle Flexibilität. Bei Asset-as-a-Service-Modellen trägt der Hersteller das Risiko hinsichtlich Auslastung und Profitabilität einer Maschine. Der Hersteller muss nun darauf vertrauen, dass sein Endkunde die notwendige Auslastung der Maschine generiert.

Zum Ausgleich dieses Risikos kann der Hersteller nun mit Finanzdienstleistern partnerschaftlich neue Wege gehen, anstelle wie bisher Kredite zu vergeben und damit das Fremdkapital zu erhöhen. Eine potenzielle Lösung kann hierbei der Verkauf der Maschinen an den Finanzdienstleister sein, der diese wiederum vermietet. Die Instandhaltung übernimmt der Hersteller, da so im Fall eines späteren Verkaufs auf dem Sekundärmarkt der höchstmögliche Restwert erzielt werden kann. Aufgrund der anhaltenden Niedrigzinspolitik und des Potenzials ist diese Option für Vermögensverwalter und Banken durchaus attraktiv.

Die Kombination Finanzdienstleistung und Technologie

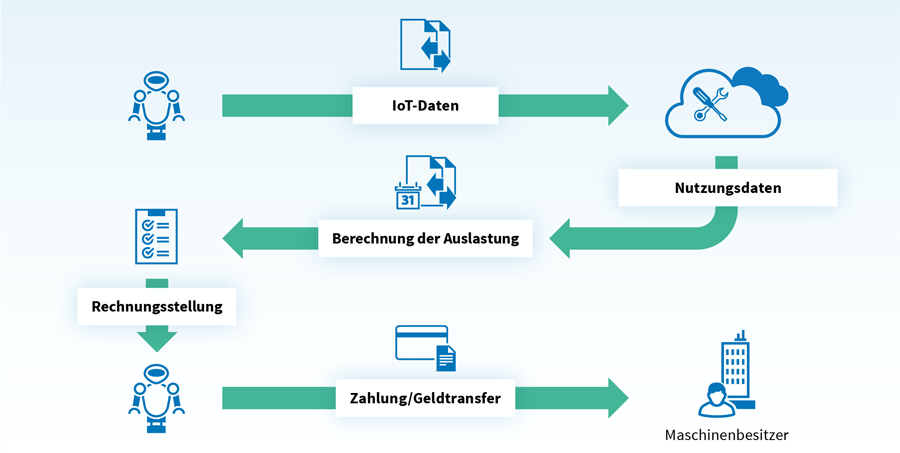

Anstelle eines Pauschalbetrages sollten die verschiedenen Nutzungsarten und Auslastungen der Maschinen für die Abrechnung berücksichtigt werden. So kann beispielsweise bei Landmaschinen zwischen Leicht- und Schwerlastnutzung der Fahrzeuge unterschieden werden – je nach Einsatzgebiet und Auslastung. Plakativ wären hier die augenfälligen Unterschiede zwischen schwerem Waldeinsatz und leichteren Transportfahrten zu nennen. Derartige Einsatzszenarien generieren nicht nur einen höheren Gewinn, sondern helfen auch bei der Kalkulation des Restwerts auf Basis der entstandenen Abnutzungsprofile. Die notwendigen Schritte und technischen Schnittstellen sind in Abbildung 5 dargestellt. Im ersten Schritt müssen die Fahrzeuge oder Maschinen entsprechende Telemetriedaten bereitstellen, die diese dann in eine Cloud übertragen. Danach findet, basierend auf diesen Maschinendaten, eine Berechnung der Auslastung statt. Diese lässt auch Rückschlüsse hinsichtlich des Produktlebenszyklus zu. Der dritte Schritt betrifft schließlich den effektiven Rechnungsausgleich mittels einer Zahlung.

Anhand der vorhandenen Nutzungsdaten lässt sich der Produktlebenszyklus ableiten und sich damit auch der Restwert am Ende der Mietdauer einer Maschine bestimmen.

Diese erweiterte Komplexitätsstufe macht einen Rückgriff auf programmierbare Zahlungen notwendig. Für neue Geschäftsmodelle werden nicht nur programmierfähige Zahlungsströme benötigt, sondern auch die notwendige technische Infrastruktur zu deren vollumfänglichen Nutzung auf Seiten der Industrie. Solche Zahlungen lassen sich nur dann auslösen, wenn eine entsprechende Abrechnungslogik vordefiniert ist.

Der Erfolg von Asset-as-a-Service-Modellen hängt also maßgeblich von der Zusammenarbeit von Finanzdienstleistern und Industrie ab. Für Asset-as-a-Service-Modelle ist eine absolut nahtlose Integration der Welten von Industrie und Finanzdienstleistern unbedingt notwendig. Heutige Zahlungsverkehrssysteme haben gewisse Limitationen und Anforderungen, die nur manuelle Prozesse lösen können. Beispielsweise verhindert die Zwei-Faktor-Authentifizierung, dass eine Maschine selbstständig und unabhängig bezahlt. Der Besitzer oder der Benutzer müssen eine Transaktion freigeben. Auch wenn dieses Sicherheitsmerkmal seine Berechtigung hat, sind hier neue Ansätze notwendig, wenn Maschinenzahlungen skalierbar umsetzbar sein sollen. Des Weiteren müssen für eine Skalierung durch Automatisierungsmaßnahmen die im heutigen Zahlungsverkehr vorhandenen Systembrüche noch überwunden werden.

Fazit: Neue Anforderungen an den Zahlungsverkehr

Die Artikelserie hat deutlich gemacht, dass gerade Echtzeittransaktionen und programmierbare Zahlungen für zukünftige Geschäftsmodelle notwendig sind. Das SEPA-System kann die Anforderungen von IoT-Payments (noch) nicht hinreichend abdecken. Mit der Triggerlösung und Stablecoins können programmierbare Zahlungen bereits heute abgebildet werden. Die gezeigten Anwendungsfälle des IoT-Payments haben gezeigt, dass in Zukunft ebenfalls tokenisiertes Giralgeld oder CBDCs zum Einsatz kommen könnten.

Folgende Koautoren haben an dem Beitrag mitgewirkt:

- Jonas Groß (Projektmanager am Frankfurt School Blockchain Center und wissenschaftlicher Mitarbeiter an der Universität Bayreuth).

- Mario Reichel (Managing Consultant bei PPI und seit vielen Jahren im europäischen und internationalen Zahlungsverkehr tätig).

- Serkan Katilmis (Mitgründer und CEO von CashOnLedger mit über 20 Jahre Erfahrung bei namhaften Unternehmensberatungen).

- Maximilian Forster (Co-Founder CashOnLedger Technologies GmbH und Mitglied vieler Gremien und Verbänden).

- Anja Kristina Kamping (Senior Consultant im Bereich Payments bei der PPI AG). Schwerpunktmäßig betreut sie im Bereich Payments die Themen rund um den Digitalen Euro, Kryptowährungen und Blockchain

- Philipp Schröder (Managing Consultant im Bereich Payments bei der PPI AG).