Heutzutage basieren digitale Zahlungen primär auf dem SEPA-System. Es ist die Grundlage unseres europäischen Zahlungsverkehrs und bietet viele Vorteile. Den Anforderungen der Zukunft kann es jedoch nicht vollständig gerecht werden.

Digitalisierung und neue Technologien stellen neue Anforderungen an den Zahlungsverkehr der Zukunft.

Partner des Bank Blogs

Im ersten Teil unserer vierteiligen Artikelserie zum Zahlungsverkehr der Zukunft wurden die Grundlagen des Internet of Things und deren Implikationen für den Zahlungsverkehr der Zukunft dargestellt. Im vorliegenden zweiten Teil wird nun erläutert, wie Zahlungen heutzutage durchgeführt werden. Zudem werden hiermit einhergehende Probleme sowie Ineffizienzen des derzeitigen Zahlungssystems thematisiert.

Zahlungsverkehr bedeutet Übermittelung von Informationen

Beim Zahlungsverkehr ist neben der Wertübertragung auch eine Übermittlung von Metainformationen wie Empfänger, Sender, Betrag, Zeitpunkt und Grund der Transaktion relevant. Bei einer Barzahlung erfolgt die Wertübertragung unmittelbar: Waren oder Dienstleistungen werden direkt gegen Bargeld eingetauscht. Es handelt sich hierbei um ein sogenanntes Zug-um-Zug-Geschäft. Es handelt sich hierbei um ein sogenanntes Zug-um-Zug-Geschäft. Genauso wie der übertragende Wert sind die insbesondere im geschäftlichen Umfeld nötigen Informationen als Rechnung und Quittung physisch, also nicht digital.

Daneben hat sich im sogenannten elektronischen Zahlungsverkehr schon lange eine digitale Alternative etabliert. Dabei werden die nötigen Zahlungsinformationen durch den Austausch von definierten Formaten, meist XML nach ISO 20022, digital übertragen. Auf die Prüfung der digitalen Signatur des Filetransfer-Senders folgt der eigentliche Wertübertrag durch Buchungen zwischen digital geführten Konten. Betreiber dieser Konten sind regulierte Banken, die über sogenannte Clearing-Häuser miteinander verbunden sind. Damit stellt eine Zahlung vom Zahler zum Zahlungsempfänger eine Kette bilateraler Filetransfers und entsprechender Buchungen dar.

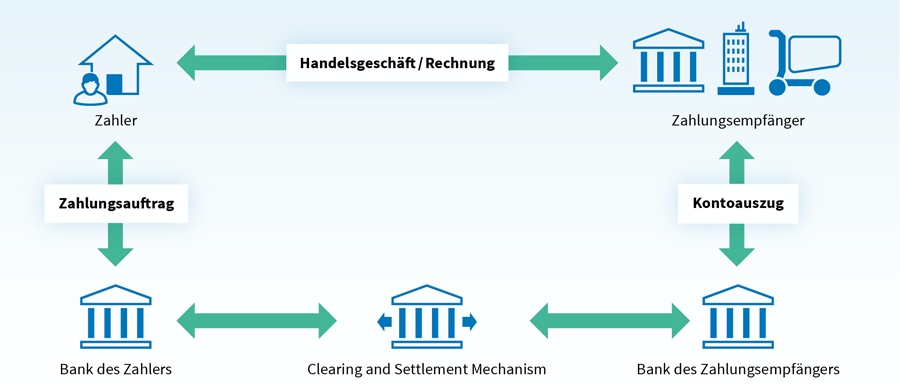

SEPA-Zahlungsverkehr

Regulierung und Standardisierung haben dazu geführt, dass in Europa – im Geltungsbereich des Europäischen Zahlungsraums, der Single Euro Payments Area (SEPA) – Zahlungen entsprechend einem standardisierten Prozess abgewickelt werden. Die wesentlichen bilateralen Beziehungen bestehen zwischen dem Zahler und seiner Bank auf der einen sowie zwischen Zahlungsempfänger und dessen Bank auf der anderen Seite. Die Bank des Zahlers findet für die Übertragung der Informationen den Weg zur Bank des Zahlungsempfängers, einen sogenannten Clearing-Leitweg, also den Weg, den die Zahlung von der Bank des Zahlers bis zur Bank des Zahlungsempfängers nehmen soll. Der Leitweg wird durch die Währung der Zahlung, der Art der Zahlung und der Erreichbarkeit der Empfängerbank bestimmt.

Schematische Darstellung des Zahlungsverkehrsablaufs in der Single European Payment Area (SEPA). Zahlungen in Euro laufen in der Regel über Clearing-Häuser, ohne aufwändiges Korrespondenzbankverfahren.

SEPA als internationales Netzwerk

Euro-Zahlungen lassen sich in der Regel innerhalb der SEPA über Clearing-Häuser abwickeln, wohingegen bei anderen Währungen das sogenannte Korrespondenzbankverfahren zum Einsatz kommt. Ein Clearing-Haus ersetzt für alle angebundenen Banken die bilateralen Beziehungen und ermöglicht multilaterales Clearing.

Die SEPA besteht aus einem Netzwerk von verschiedenen nationalen und paneuropäischen Clearing-Häusern. Von indirekten Teilnehmern wird gesprochen, wenn eine Bank über eine andere Bank an das Clearing-Haus angebunden ist, beispielsweise Sparkassen über ihre Landesbanken. Banken mit einer direkten Anbindung an das Clearing-Haus werden nachfolgend als direkte Teilnehmer bezeichnet.

SEPA ist über TARGET mir den Zentralbanken vernetzt

Viele Banken in Deutschland sind an das Clearing-Haus der Deutschen Bundesbank, den SEPA-Clearer, angebunden und können so alle anderen SEPA-Banken erreichen, gegebenenfalls über die Verbindung des SEPA-Clearers mit anderen Clearing-Häusern. Wie eine Bank in das SEPA-Netzwerk von direkten und indirekten Teilnehmern von Clearing-Häusern eingebunden ist, ist von der Art und Größe der Bank abhängig und hinsichtlich der Kosten für die Abwicklung optimiert.

Normalerweise hat eine Bank nur einen Zugang zur SEPA und demzufolge nur Zugang zu einer Art des Settlements, wie die Wertübertragung bezeichnet wird. Dieses Settlement kann auf den bilateralen Verrechnungskonten der Banken in Geschäftsbankengeld erfolgen, zum Beispiel bei indirekter Teilnahme am SEPA-Clearer, oder über TARGET2-Gegenwertzahlungen in Zentralbankgeld. Letzteres ist bei bilateralen Bankbeziehungen der Fall, die nicht über ein Clearing-Haus abgewickelt werden. Bei der Nutzung von Clearing-Häusern ist die Verrechnung in Zentralbankgeld via TARGET2 regulatorisch vorgeschrieben.

Schwächen und Grenzen des SEPA-Zahlungsverkehrs

Das SEPA-System bietet viele Vorteile; doch zukünftige Geschäftsmodelle könnten auf mit komplexen Geschäftslogiken verknüpften Zahlungsmodalitäten basieren und benötigen eine moderne Zahlungsinfrastruktur, da das aktuelle SEPA-System dies nicht vollständig abbilden kann.

Risiko bei Zug-um-Zug-Geschäften

Die Regulierung gibt vor, dass ab Belastung des Kontos des Zahlers nur ein (TARGET-)Werktag vergehen darf, bis der Wert auf dem Konto des Zahlungsempfängers valutarisch gutgeschrieben ist. Somit sind Fälle, bei denen ein Zug-um-Zug-Geschäft über das SEPA-System abgewickelt werden soll, immer mit einem Risiko versehen. Entweder zahlt der Zahler vor dem Erhalt der Ware, leistet also Vorkasse und riskiert, die Ware nicht zu erhalten, oder die Ware wird möglicherweise geliefert, aber nicht bezahlt. Systeme mit Zahlungsgarantie minimieren das Risiko eines nicht erfolgten Wertübertrags, können es jedoch nicht beseitigen.

Einschränkungen bei Echtzeitüberweisungen

Zu diesen kostenpflichtigen Möglichkeiten zählen auch Echtzeitüberweisungen, die 24 / 7 verfügbar sind. Dabei wird in weniger als zehn Sekunden quer durch Europa nicht nur die Informationen (wie bei einer Zahlungsgarantie), sondern auch der Wert an sich übertragen, sodass der Zahlungsempfänger das empfangene Geld sofort nutzen kann. Er ermöglicht Zug-um-Zug-Geschäfte wie beim Bargeld, nur eben in digitaler Form. Leider sind noch nicht alle Banken mit diesem Verfahren erreichbar, weshalb die Verbreitung derzeit eingeschränkt ist.

Einschränkungen bei Maschine-zu-Maschine-Zahlungen

Im SEPA-Format wird der Empfänger ebenso wie der Absender immer per IBAN adressiert; durchgängig nutzbare Erleichterungen wie E-Mail oder Handynummern sind derzeit noch nicht möglich. Für Maschine-zu-Maschine-Zahlungen fehlen noch geeignete Standards, die eine durchgängige automatisierte Verarbeitung erlauben und dennoch regulatorisch konform sind. Dies liegt unter anderem darin begründet, dass heutzutage berechtigte Personen im Zuge einer Zwei-Faktor-Authentifizierung die Zahlungen autorisieren müssen. Gerade im Geschäftsumfeld findet zudem oft das Vier-Augen-Prinzip Anwendung.

Einschränkungen bei strukturierten Verwendungszwecken

Die Möglichkeiten zur Übertragung von Informationen sind mit SEPA im Vergleich zu vorherigen nationalen Zahlungsverfahren verbessert worden. SEPA hat den üblichen Medienbruch zwischen Rechnungsdaten und Verwendungszweck noch nicht gelöst, was den automatischen Abgleich der eingehenden Zahlungen gegen offene Rechnungen beim Zahlungsempfänger erschwert. Üblich ist die Verwendung des sogenannten unstrukturierten Verwendungszwecks – also 140 Zeichen Freitext – was die Erkennung von Rechnungsnummer, Kundennummer und ähnlichen Angaben im entsprechenden Datenfeld nur über passende Algorithmen beim Import des Kontoauszugs in das ERP-System des Zahlungsempfängers erlaubt. Hier sind strukturierte Verwendungszwecke, also dedizierte Felder für nötige Informationen, nicht durchgängig möglich.

Einschränkungen bei Micropayments

Insbesondere im geschäftlichen Umfeld wären strukturierte Angaben zum Verwendungszweck für die Automatisierung hilfreich. Derartige Zusammenfassungen werden vorgenommen, um Kosten wie Transaktionsgebühren zu senken. Zudem ist die Höhe dieser Gebühren auch ein Grund dafür, dass Zahlungen im Cent-Bereich – sogenannte Micropayments – nicht wirtschaftlich sind. Noch kleinere Werteinheiten lassen sich mit SEPA gar nicht übertragen.

Im folgenden dritten Teil der Serie werden Lösungsmöglichkeiten und Modelle eines modernen Zahlungssystems skizziert, das die Vorteile der Digitalisierung und Automatisierung abbilden kann.

Folgende Koautoren haben an dem Beitrag mitgewirkt:

- Jonas Groß (Projektmanager am Frankfurt School Blockchain Center und wissenschaftlicher Mitarbeiter an der Universität Bayreuth).

- Mario Reichel (Managing Consultant bei PPI und seit vielen Jahren im europäischen und internationalen Zahlungsverkehr tätig).

- Serkan Katilmis (Mitgründer und CEO von CashOnLedger mit über 20 Jahre Erfahrung bei namhaften Unternehmensberatungen).

- Maximilian Forster (Co-Founder CashOnLedger Technologies GmbH und Mitglied vieler Gremien und Verbänden).

- Anja Kristina Kamping (Senior Consultant im Bereich Payments bei der PPI AG). Schwerpunktmäßig betreut sie im Bereich Payments die Themen rund um den Digitalen Euro, Kryptowährungen und Blockchain

- Philipp Schröder (Managing Consultant im Bereich Payments bei der PPI AG).