FinTech-Unternehmen verändern zweifellos die Finanzbranche. In letzter Zeit setzt sich jedoch die Erkenntnis durch, dass sie im Alleingang keine Revolution einleiten können. Die meisten FinTechs setzen daher inzwischen auf Partnermodelle.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

© Shutterstock

Partner des Bank Blogs

Als vor zwei, drei Jahren die FinTech-Welle bei uns durchstartete hatte man den Eindruck, dass die meisten der Jungunternehmer von einer Revolution der Finanzdienstleistung träumten. FinTech-Startups sind weder relevant noch disruptiv sagte vor kurzem Matthias Kröner in einem Bericht an dieser Stelle und entfachte damit eine heftige Diskussion. Inzwischen ist Ernüchterung eingekehrt. Die von einigen erwartete Revolution in der Finanzbranche wird wohl doch ausbleiben. Und viele FinTech-Unternehmen haben inzwischen erkannt, dass sie Banken und Sparkassen nicht verdrängen können. Sie setzen daher vermehrt auf Partnerschaften. Die ist das zentrale Ergebnis einer aktuellen Studie von Roland Berger, für die rund 250 FinTech-Unternehmen in 18 europäischen Ländern befragt wurden.

Ernüchterung bei Fin-Tech-Startups

Zwei Drittel der FinTech-Startups gaben an, traditionelle Finanzdienstleister nicht ersetzen zu können. 86 Prozent hoffen allerdings, mit den etablierten Instituten kooperieren zu können. Diese Startups versuchen überwiegend, Lösungen für einzelne Probleme der Digitalisierung im Bereich der Finanzdienstleistung anzubieten, verbunden mit der Hoffnung, dafür Abnehmer bei den etablierten Instituten zu finden.

Dass Partnerschaften für beide Seiten eine gute und ertragreiche Lösung sein können, wurde hier schon vor einiger Zeit bestätigt. Potentiale sieht die aktuelle Untersuchung vor allem in den Bereichen Geldanlage und Vermögensverwaltung sowie Zahlungsverkehrsdienstleistungen. Viele FinTechs glauben zudem an Chancen im Bereich Crowdfunding.

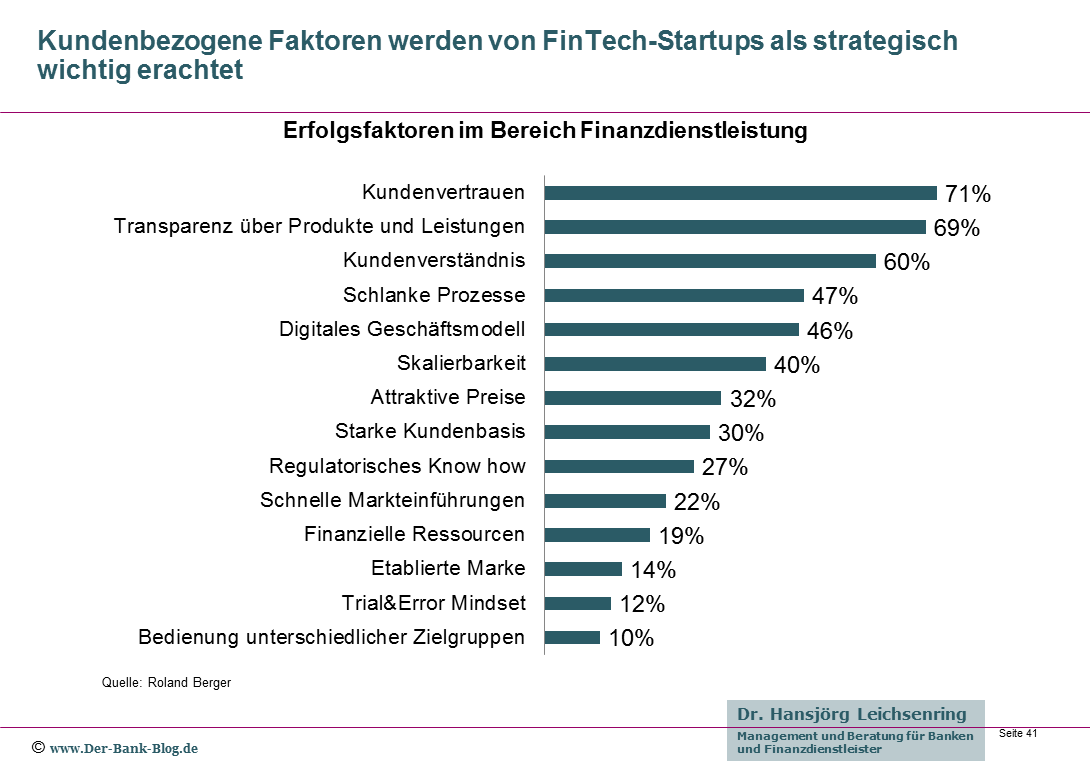

Kundenvertrauen ist zentraler Erfolgsfaktor

Konsumenten in Deutschland stehen FinTechs eher skeptisch gegenüber. Auch die aktuelle Studie bestätigt, dass das Vertrauen der Kunden zum einen der zentrale Erfolgsfaktor ist und zum anderen die Stärke der etablierten Finanzdienstleister darstellt, die sie gegenüber FinTech-Startups in eine bessere Wettbewerbsposition bringt. Trotz Finanzkrise bleiben Banken und Sparkassen daher unverändert erste Anlaufstelle für die Kunden.

Neben dem Kundenvertrauen sehen FinTechs weitere kundenbezogene Erfolgsfaktoren als wichtig an, darunter Transparenz und Kundenverständnis. Unterschätzt werden dagegen immer noch die traditionellen Stärken der etablierten Unternehmen, wie finanzielle Ressourcen, die Bekanntheit ihrer Marke und vor allem umfassende Kenntnisse über regulatorische Rahmenbedingungen.

Erfolgsfaktoren im Bereich Finanzdienstleistung aus Sicht von FinTech-Startups

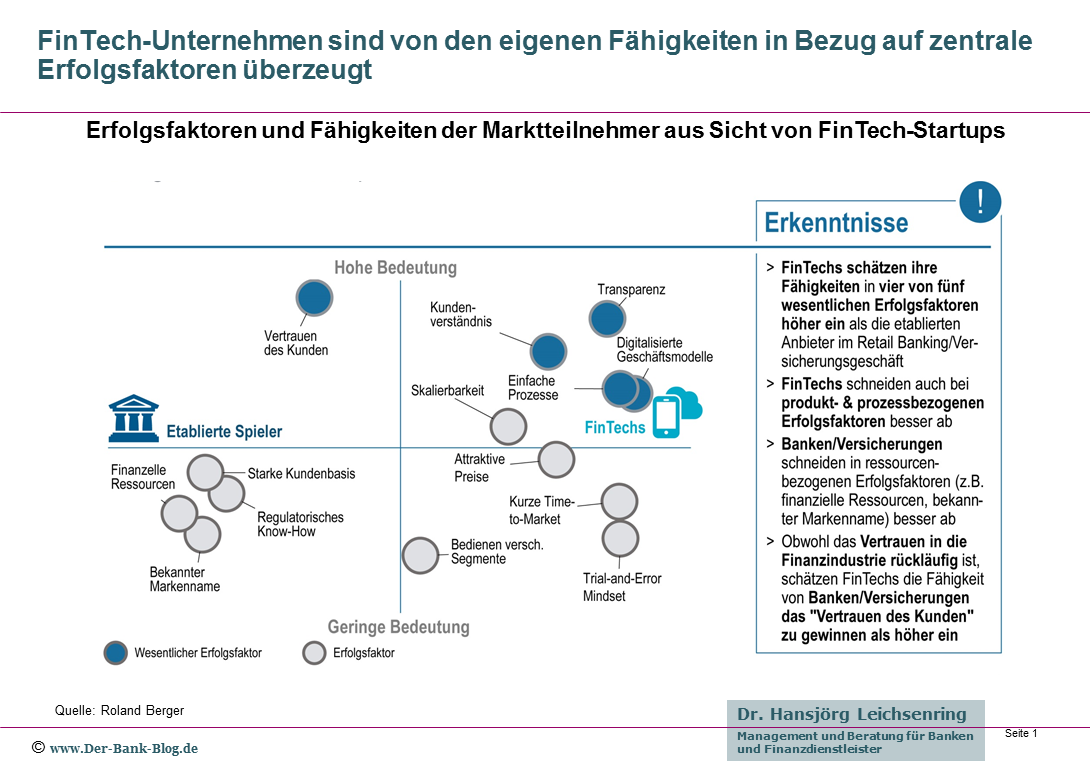

FinTechs bewerten eigene Positionierung hoch

FinTech-Unternehmen glauben immer noch, sie seien in Bezug auf die Erfolgsfaktoren in der Finanzdienstleistung besser positioniert als die etablierten Banken.

FinTech-Startups sehen sich in Bezug auf die Erfolgsfaktoren in der Finanzdienstleistung besser positioniert als die etablierten Institute

Des Weiteren äußern sich FinTechs immer noch skeptisch im Hinblick auf die digitale Kompetenz der etablierten Wettbewerber und damit ihrer potentiellen Partner. Lediglich 15 Prozent sehen gute digitale Kenntnisse bei Banken und 95 Prozent sind überzeugt, über umfangreichere digitale Kompetenzen zu verfügen, als klassische Dienstleister.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.