Einfache Produkte können heutzutage vollkommen digital abgeschlossen werden. Zunehmend erwartet der Verbraucher selbst für komplexe Leistungen wie eine Immobilienfinanzierung solche Möglichkeiten. Viele Lösungen gibt es bereits am Markt dafür, doch ein Problem bleibt bestehen.

Die mobile Baufinanzierungs-App der 1822direkt nutzt Augmented Reality.

Partner des Bank Blogs

Überlegungen zu einem digitalen Baufinanzierungsangebot gab es bei der 1822direkt schon lange. Schon vor sechs Jahren fand ein Austausch mit der Glarner Kantonalbank statt, die bereits 2012 mit dem Hypomat einen digitalen Baukredit in der Schweiz ermöglicht hat. Es folgten die ersten Apps der Commerzbank mit einem Käuferzertifikat oder der ING mit einem Angebot zur Immobilienbewertung.

Diese Erfahrungen flossen 2016 in unseren Design Workshop ein. Hierbei betrachteten wir nicht nur die Beratung, sondern den gesamten Prozess. Schließlich fallen die langwierigen Tätigkeiten mit vielen Medienbrüchen gerade erst in den Folgearbeiten bei der Aufbereitung der Unterlagen und der Festsetzung des Beleihungswertes an. Deswegen haben wir uns im ersten Schritt genau mit der Analyse beschäftigt.

Design Thinking zur Verbesserung von Bankprozessen geeignet?

Gegen eine Stoppuhr kreativ zu sein, in einem heterogenen Team vom Azubi bis hin zum Bereichsleiter zu arbeiten oder sich mit Hilfe einer Vielzahl an Zetteln zu organisieren, war vor drei Jahren noch ungewohnt. Mittlerweile formieren sich viele Kreditinstitute nach diesem Muster komplett neu. Wir konnten feststellen, dass wir mit Unterstützung des InnovationLabs der Sparkasse in kürzester Zeit mit der Design Thinking Methode viele neue Ideen aus Kunden- und Beratersicht erarbeiten konnten. Die Ideen mussten wir jedoch noch einmal gegen die Regulatorik auf Umsetzbarkeit laufen lassen. Zukünftig wollen wir das direkt in die Ideenfindung integrieren.

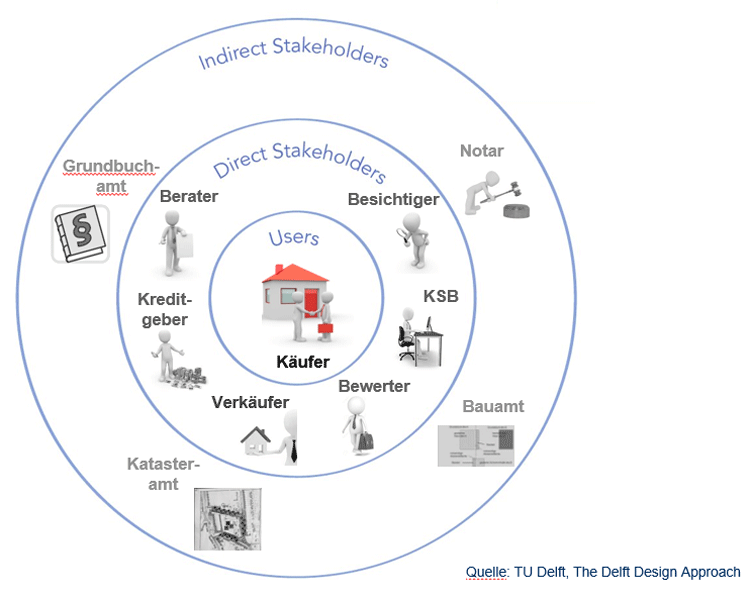

Im ersten Schritt haben wir orientiert am TU Delft Design Approach eine Stakeholder Map erstellt. Es gibt eine Vielzahl an Beteiligten, handelt es sich doch nicht nur um eine ausschließliche Bank-Kunde-Beziehung. Denn der Kundenprozess kann nur verbessert werden, wenn die Bedürfnisse aller Interessengruppen verstanden werden.

Stakeholder Map – So wird niemand vergessen

Auf Basis der Stakeholder Map erstellten wir die aktuelle Customer Journey für alle Beteiligten. Gleichzeitig zeigten die unterschiedlichen Strecken auf, wo finden sich sogenannte Pain Points durch Schleifen im Prozess, Doppeleingaben, Nachfragen etc..

1822direkt Stakeholder Map zur Digitalisierung in der Baufinanzierung.

Die ersten Ansatzpunkte zur Erleichterung

Durch die Aufbereitung haben wir folgende Ansatzpunkte gewonnen, um den Prozess zu verbessern:

- Käufer wollen eine Einschätzung über den Preis des beabsichtigten Immobilienkaufs im Sinne, was ein „fairer“ Preis ist.

- Verbraucher wollen einen unkomplizierten, schnellen, individuellen Marktüberblick.

- Hinsichtlich des Beratungsgesprächs sehen es Kunden und Berater als wichtig an, die Wissensbasis vor dem Beratungsgespräch über Wahl des Tilgungssatzes, Dauer der Zinsbindung, Laufzeit des Kredits, Haushaltsrechnung etc. zu steigern, um auf Augenhöhe eine Empfehlung zu erhalten bzw. abgeben zu können.

- Unterlagen sollten bequem eingereicht werden können und es sollte jederzeit Transparenz über den Status der Finanzierung bestehen.

- Im Prozess zur Beleihungswertermittlung, angefangen von den Kundenangaben über die Einschätzung des Kreditentscheiders bis hin zur Festsetzung des Beleihungswertes durch den Gutachter, sollten keine Medienbrüche bestehen.

Erster Entwurf der neuen Prozesse

Insbesondere hinsichtlich der Objektbewertung wurde deutlich, dass wir nicht alleine einen Mehrwert für den Kunden schaffen konnten. Deswegen haben wir auf die Expertise eines langjährigen Partners im Prozess der Immobilienbewertung zurückgegriffen und das Kundenerlebnis mit on-geo, einem der führenden Anbieter rund um die Immobilie, gestaltet.

Es wurden vier Komponenten entwickelt, um diese am Markt schnell testen und weiterentwickeln zu können:

- Digitale Antragsstrecke mit einer Vielzahl von interaktiven Elementen

- Umfangreiches Finanzierungskonzept bereits vor der Beratung

- Portal zum bequemen Datenaustausch

- App mit allen Funktionen sowie Augmented Reality

1. Digitale Antragsstrecke mit einer Vielzahl von interaktiven Elementen

Dies beinhaltet einen Zinsrechner mit eigenen und fremden Konditionen. Die Antragsstrecke wurde um Infografiken ergänzt, die sofort eine individuelle Analyse liefern, um den Kunden für die Dateneingabe zu motivieren. Dadurch hat die Strecke einen unterhaltsamen Lerneffekt. Die Objektdaten werden direkt bis hin zum Gutachter weitergereicht, um Doppeleingaben zu vermeiden.

2. Umfangreiches Finanzierungskonzept bereits vor der Beratung

Die Kunden wünschen weiterhin jemanden, der sie begleitet. So erhält jeder Kunde vor der Beratung ein Finanzierungskonzept. Kernelement ist eine umfassende Objektbewertung in Zusammenarbeit mit der Firma on-geo, die zudem in der Kreditsachbearbeitung verwendet werden kann. So kann der Kunde besser auf Augenhöhe mit seinem Berater agieren.

3. Portal zum bequemen Datenaustausch

Über jeden Bearbeitungsschritt werden die Kunden online informiert. Dokumente können bequem über das Portal ausgetauscht werden. Schließlich werden im Zeitalter der Digitalisierung das Sammeln von Papierunterlagen vom Verbraucher als veraltet und lästig empfunden.

4. App mit allen Funktionen sowie Augmented Reality

Mobiler Datenzugriff ist stetig auf dem Vormarsch. Deswegen werden alle Funktionen zusätzlich per App angeboten. Zudem kann der Kunde eine erste Wert- und Lageeinschätzung einer beliebigen Immobilie vornehmen.

Augmented Realtity zur Real-Time-Bewertung einer Immobilie

Mittels der GPS-Daten wird mit der Datenbank von on-geo abgeglichen, welche Objektdaten vorliegen. Diese werden direkt in die Kamera eingeblendet und der User sieht eine Einschätzung zum Marktpreis.

Die App bietet verschiedene innovative Funktionen, darunter

- Augmented Reality

- Infografiken

- Marktpreiseinschätzung

- Mehrseitiges Finanzierungskonzept zum Download

- Online-Portal

- Scan-Funktion

Eine genauere Beschreibung der Funktionen des ImmoMaster findet sich hier.

Erfahrungen und Perspektiven – was bleibt und was wird kommen

Die Kunden, die die Antragstrecke durchlaufen haben, begrüßten sehr die Interaktivität und das Finanzierungskonzept. Erkenntnis aus den Abbrüchen war, dass nicht für alle Anfrager aufgrund der Heterogenität eine so lange Strecke geeignet ist. Somit wollen wir im zweiten Schritt die Masken dynamisch gestalten, sodass Interessenten auch mit deutlich weniger Eingaben einen Beratungstermin erhalten. Zudem steht die Vereinfachung der Eingaben im Vordergrund.

Kunden kaufen keine Baufinanzierung, sondern eine Immobilie. So selbstverständlich es sich anhört, nur wenige Kreditinstitute setzen es um. Wollen Banken und Sparkassen nicht nur die Rolle des Produktlieferanten einnehmen, bei dem der Verkauf durch einen Dritten (Plattform) geschieht, der die Bedingungen diktiert, müssen sie mehr bieten. Deswegen prüfen wir weitere Services rund um die Immobilie wie Immobilien- , Gutachter- oder Handwerkersuche, Versicherungsvermittlung sowie Bestellung von Objektunterlagen anzubieten.

Künstliche Intelligenz wäre ein Meilenstein zur Automatisierung in der Baufinanzierung. Bonitätsbeurteilung sowie die Unterlagenaufbereitung zur Beleihungswertfestsetzung wären sofort erstellt. Doch dafür fehlen die Voraussetzungen und das ist das weiterhin bestehende Problem. Ist die Grundlage jedes Autokaufs ein Fahrzeugbrief, ist beim Immobilienerwerb so gut wie keine Verkaufsunterlage standardisiert. Insbesondere stimmige bemaßte Pläne und Wohnflächenberechnungen haben fast einen Seltenheitswert. Zwar kann es durch KI zu Erleichterungen kommen, doch einen Durchbruch wird es erst geben, wenn es für jede Immobilie normierte und einlesbare Unterlagen geben wird. Dennoch arbeiten wir daran, bestimmte gleichbleibende Informationen wie Gehaltsabrechnungen besser aufbereiten zu können oder eine erste Einschätzung sowie eine Sortierung zu den Objektunterlagen zu erreichen.