In Zeiten der Digitalisierung verändert sich auch ein eher von langfristigen Geschäften geprägter Bereich wie die Baufinanzierung. Eine Expertenumfrage hat die zukünftige Rolle der Banken und Sparkassen in einem digitalen Ökosystem Immobilienfinanzierung untersucht.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

© Shutterstock

Partner des Bank Blogs

Banken in anderen Ländern haben schon frühzeitig erkannt, dass es im Bereich der Immobilienfinanzierung und –vermittlung vielfältige Möglichkeiten gibt, digitale Innovationen zu nutzen. Beispiele sind der schweizerische Hypomat oder mobile Lösungen für australische und kanadische Bankkunden.

Hierzulande ist Baufinanzierung eine Produktkategorie bei Banken und Sparkassen, in der digitale Innovationen noch selten zu sein scheinen. Dass sich z. B. noch kein FinTech explizit an das Thema herangewagt hat, deutet auf die besonderen Herausforderungen hin, die dieses Produktfeld mit sich bringt. Die Digitalisierung bietet jedoch eine Vielzahl von Möglichkeiten, auch für neue Wettbewerber.

Expertenumfrage zur Digitalisierung der Baufinanzierung

IBI-Research hat in einer Expertenumfrage Meinungen und Stimmen zur Digitalisierung im Themenfeld Immobilienfinanzierung gesammelt und zu einer Kurzstudie verdichtet. Untersucht wurde, wie Kunden beim Erwerb eines Eigenheims digital unterstützt werden können, von welchen Dienstleistern diese Unterstützung in einem digitalen Ökosystem stamm und wo Differenzierungspotenzial für Banken und Sparkassen besteht.

Ökosystem Immobilienfinanzierung

Demnach sind 68 Prozent der befragten Experten der Meinung, dass ein Kreditinstitut die Führung in einem digitalen Ökosystem Immobilienfinanzierung übernehmen wird, so dass sich hier Ideen für neue Geschäftsfelder erahnen lassen.

Dass Kreditinstitute Teil eines digitalen Ökosystems zur Erfüllung des Kundenwunsches „Immobilienerwerb“ sein werden, ist in den Augen der Experten (fast) sicher. Über zwei Drittel der Befragten sind zudem der Meinung, dass eine Bank oder eine Sparkasse auch die Führung darin übernehmen wird.

Anderen Unternehmensgruppen wird diese Rolle weit weniger häufig zugetraut: 27 Prozent sehen Immobilienmakler als potenzielle Leiter eines solchen Ökosystems 25 Prozent sehen FinTechs oder Internet-Oligarchen und 22 Prozent Bauträger/Generalunternehmer. Weiteren Berufsgruppen wie z. B. Bausachverständigen, Notaren oder Steuerberatern wird diese Rolle nicht zugerechnet; auch mit ihrer Beteiligung rechnet nur rund die Hälfte der Experten. Die Beteiligung weiterer Unternehmen aus den Branchen Hausverwaltung, Handwerk und Umzugsdienstleistung wird noch weitaus geringer eingeschätzt.

Vielfältige digitale Angebote im Bereich Baufinanzierung

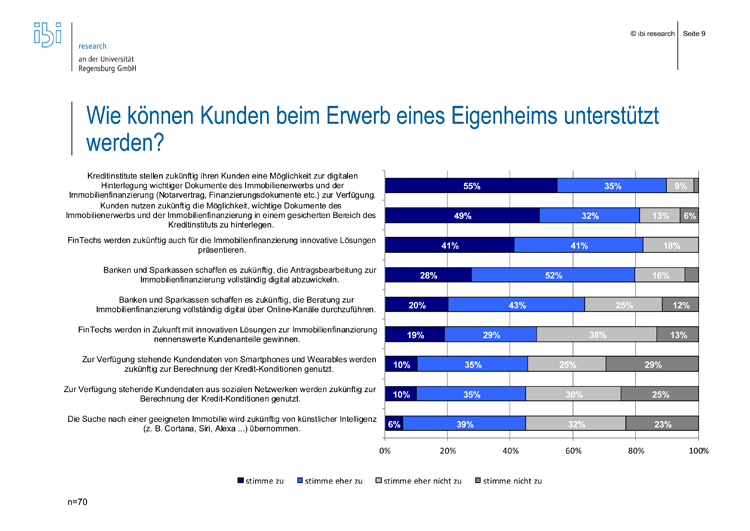

Bezüglich des bankseitigen Angebots halten es 90 Prozent der Befragten für wahrscheinlich, dass Kreditinstitute ihren Kunden zukünftig eine Möglichkeit zur digitalen Hinterlegung wichtiger Dokumente anbieten werden. Darin sind beispielsweise Notarverträge und Finanzierungsdokumente gespeichert und von Kunden jederzeit abrufbar. 81 Prozent der befragten Experten stimmen (eher) zu, dass Kunden diese Möglichkeit auch nutzen werden.

Vielfältige digitale Möglichkeiten, Kunden beim Thema Baufinanzierung zu unterstützen

Mehr Wettbewerb durch Digitalisierung

Aus der Realisierung eines digitalen Ökosystems Baufinanzierung resultieren neue Konzepte für die zukünftige Ausgestaltung der Ansprache- und Produktangebote. 82 Prozent der Teilnehmer glauben, dass zukünftig auch FinTechs in der Immobilienfinanzierung innovative Lösungen präsentieren werden, somit also auch in diesem Bereich ein verstärkter Wettbewerb zu erwarten ist. Vorteil der Kreditinstitute ist, dass sie auf einem Vertrauensverhältnis mit ihren Kunden insbesondere in diesem Themenfeld aufbauen können und mit entsprechenden Aktivitäten Ihre Marktposition erfolgreich verteidigen können.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.