Finanz-Ökosysteme entwickeln sich rapide weiter und der Markt wächst. Es werden neue Versuche unternommen sich von der Masse abzusetzen und neue Vorteile für Kunden und Unternehmen zu bieten. Es scheint fast sicher, dass Banking sich weiter in den Alltag integrieren wird.

Banking wird sich weiter in den Alltag der Menschen integrieren.

Partner des Bank Blogs

Die Digitalisierung der Finanzbranche führte vor einigen Jahren sowohl Kunden als auch Finanzdienstleister auf digitale Plattformen. Der große Aufbruch erfolgte durch Online-Banking- sowie Payment-Systeme und Online-Vertriebsstrecken, welche zuerst webbasierten und dann auch vermehrt auf mobilen Anwendungen angeboten wurden.

Jedoch veränderte der digitale Wandel auch den Anspruch der Kunden an die Banken und Finanzdienstleister. Die reine finanzielle Transaktion reichte nicht mehr aus. Neue Funktionalitäten, ermöglicht durch neue, digitale Potentiale, mussten her. Jedoch, die gewachsenen Strukturen ermöglichen nicht immer eine Anpassung an die aufkommenden Trends. In diese Lücke sind FinTechs gestoßen.

Digitalisierung bringt den Wandel in die Banken-Branche

Aufstrebende FinTech-Startups versuchen, die Chance zu nutzen und mit innovativen Finanzdienstleistungen den Markt für sich zu gewinnen. In einer Zeit, in welcher die Kunden genau diese Innovationen suchen, nehmen so die jungen Unternehmen die Chancen wahr, die von der Digitalisierung geboten werden.

Die letzten Jahre zeigten deshalb, egal ob die Banken selbst die Innovation bringen oder sich mit anderen Unternehmen zusammenschließen: Es entstehen symbiotische Plattformen, in denen Finanzdienstleister, FinTech und Kunde aufeinandertreffen. Unter dem Begriff des Ökosystems laufen hier neue Ansätze zusammen und zeigen die Potentiale, die eine solche Zusammenarbeit bringt. Ökosysteme haben die Finanzbranche mittlerweile nachhaltig geprägt, der Wettbewerb, wer das beste Finanz-Ökosystem mit den größten Vorteilen anbietet, ist in vollem Gange. Auch die BigTechs wie z.B. Google, Amazon, Facebook und Apple (#GAFA) drängen auf Basis ihrer unzählbaren Kontaktpunkte mit neuen Angeboten und Services immer näher an die Wertschöpfungsketten der Finanzindustrie heran.

Ideen gehen über Finanz-Ökosysteme hinaus

Es stellt sich daher die Frage, ob nicht die Quelle an neuen Innovationen, mit denen Kunden gewonnen werden können, versiegt und FinTechs sowie Banken bald die Ideen ausgehen werden. Einige Unternehmen versuchen bereits sich deshalb vom reinen Finanz-Ökosystem abzusetzen und noch weitere Vorteile – beyond banking – zu finden. Wird aus Banking also mehr als nur Finanzen?

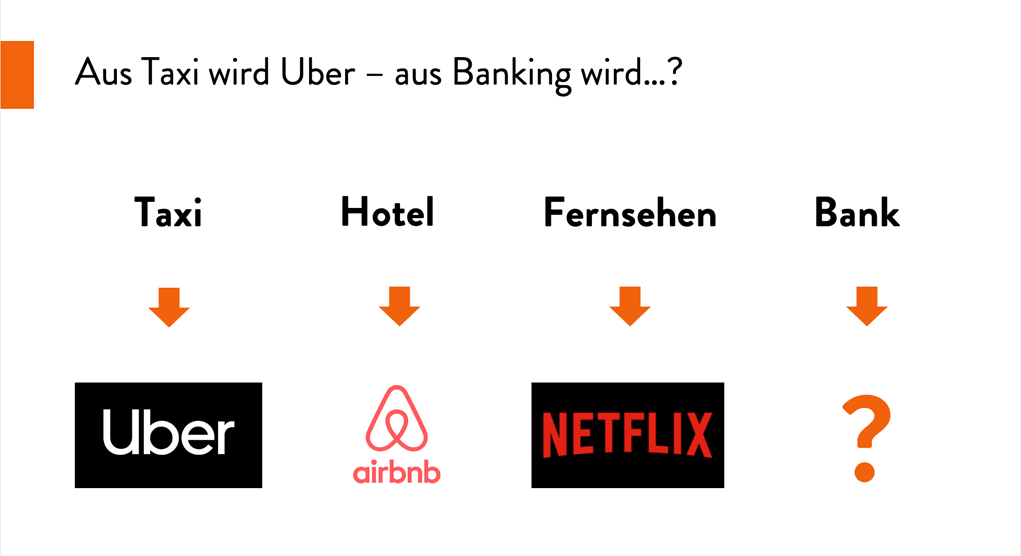

Zieht man den Vergleich zum Fernsehen, so zeigt sich eine ähnliche Entwicklung, denn auch hier gibt es seit geraumer Zeit eine Disruption: Das lineare Fernsehen, das eine gewisse Anzahl an Sendern ausstrahlt und nur in diesem Rahmen die Qual der Wahl bietet, bekam durch neue Produkte wie Streamingdienste eine Konkurrenz, die neue Vorteile bietet.

Das Programm kann selbst zusammengestellt und angesehen werden – egal wann und wo. Diese Freiheit findet großen Anklang und auch der Wandel der Finanzbranche folgt diesem Trend. Finanz-Ökosysteme bieten mehr als reines Banking und verändern sich immer mehr in eine Richtung, die neue Gebiete durchdringen muss.

Andere Branchen haben bereits drastische Transformationen durchlaufen, beim Banking steht dies kurz bevor.

Lifestyle-Banking als Weiterentwicklung eines Finanz-Ökosystems

So bieten einige Unternehmen inzwischen etwa neben effizienten Multibank-Lösungen auch Funktionen wie einen Überblick über erreichte Sparziele oder hilfreiche Möglichkeiten zum Predictive Banking („Konto-Vorhersage“). Es scheint, als ob Banking sich immer weiter in den Alltag der Kunden integrieren und vernetzen kann, Hürden beseitigt und zugänglicher wird, wovon alle Beteiligten profitieren.

Ist der Name „Finanz-Ökosystem“ hierfür weiterhin passend oder ist es sinnvoll ihn um eine neue Komponente zu erweitern, die die Entwicklung der Branche beschreibt? COMECO sieht das Potential eine Plattform zu schaffen, die sich an den Nutzer anpasst. Unter dem Namen „Lifestyle-Banking“ wird so der nächste Schritt in die Zukunft des Bankings beschrieben.

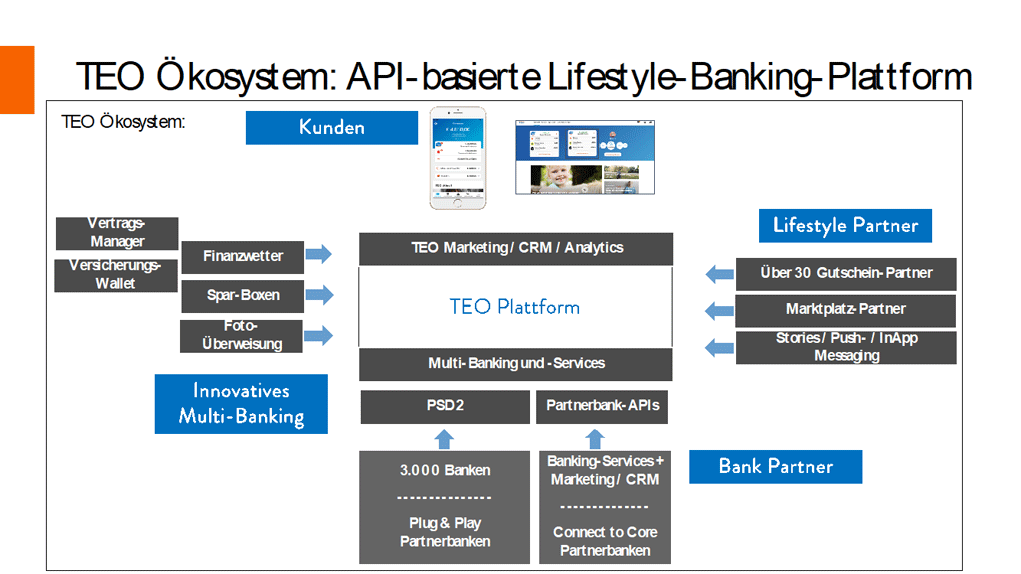

TEO vereint Akteure zentral auf der eigenen Plattform und schafft ein umfassendes Banking-Ökosystem.

Was bedeutet Lifestyle-Banking für den Kunden?

Lifestyle-Banking erweitert den Funktionsumfang eines klassischen Finanz-Ökosystems um nutzenstiftende Produkte und Inhalte, die dem User einen Mehrwert im Alltag bieten. Das bedeutet also nicht, das Ökosystem selbst zu verdrängen, sondern es zu nutzen und es mit eigenen Innovationen voranzubringen. Die Plattform TEO von COMECO bietet eine Idee davon, wie Lifestyle-Banking aussehen kann:

Stories und Informationen, spezielle Angebote und Aktionen sowie eine einfache Übersicht, wie etwa das Finanzwetter bei TEO, zeigen, wie Banking Teil des Alltags sein kann. Rabatte und eine zentrale Übersicht, die sich smart an die Bedürfnisse anpasst, bringen so neue Vorteile, die über den reinen Finanzbereich hinausgehen und auch im Alltag den Kunden unterstützen. Die freie Wahl bleibt hier beim Kunden: Er passt an, welche Angebote und Themen er sieht und wahrnimmt. In zahlreichen Kundentests hat sich bestätigt, dass der Nutzen und Mehrwert der Plattform TEO und Lifestyle-Banking als positiv bewertet wurde.

Die Tendenz, das eigentliche Kerngeschäft um neue Komponenten zu erweitern wird auch von anderen Unternehmen geteilt. So steigen einige Unternehmen von anderen Bereichen in das Banking ein, wie es etwa bei WeChat der Fall ist. Oder aber die, die bereits im Finanzbereich starten, diffundieren langsam aber sicher in weitere, teils angrenzende und teils vollkommen neue Zweige.

Was bedeutet Lifestyle-Banking für Banken?

Multi- und Open-Banking sind Begriffe, die meistens im gleichen Atemzug fallen, wenn es um Ökosysteme im Finanzbereich geht. Lifestyle-Banking öffnet nun eine weitere, neue Tür und macht die Nutzung einer zentralen Plattform für Banken, FinTechs, Finance- und Non-Finance-Dienstleister und weitere Dritte noch verlockender.

Eine Plattform in Form eines Lifestyle-Banking Produkts eignet sich zur Präsentation für eigene Kunden sowie für Einnahmen bereitgestellter Dienste, die von Partnern angeboten und auf der Plattform ausgespielt werden. Mit der Einbettung der Produktpaletten und eigenen Systeme in ein zentrales System bieten sich dabei Synergieeffekte von denen alle Beteiligten profitieren und die alleine nur schwerlich zu replizieren wären.

Wer wird das Rennen machen?

Am Anfang dieses Artikels stand die Frage, wohin die Reise nach dem Ökosystem gehen kann. Finanz-Ökosysteme und die Angebote der BigTechs entwickeln sich rapide weiter und der Markt wächst. COMECO und andere Pioniere haben sich auf den Weg gemacht und entwickeln Lösungen, die das Banking weiter in den Alltag integrieren können und deren Ökosystempartnern (Finanzdienstleister und Händler/Dienstleister) einen direkten und individualisierbaren Kontaktpunkt ermöglichen. Wer nun das Rennen machen wird, wird die Zukunft zeigen. Auf jeden Fall haben auch traditionelle Finanzdienstleister neue Möglichkeiten im Kampf um den Kontaktpunkt und gegen neue Wettbewerber.

COMECO steht für Lifestyle-Banking und schafft alltagsrelevante Mehrwerte für Menschen mit der Plattform-Lösung der Zukunft.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.

2 Kommentare

Das ich nicht lache.

Hier wird nur Geld mit den Daten der Menschen gemacht.

Mann wird immer mehr mit Werbung zugebombt mehr nicht!!! TEO hat keinen Mehrwert.

Bankingapps sollten kein „Lifestyle“ sein, sondern zur Kontrolle der eigenen Finanzen.

Das Wort LIFESTYLE steht bei Teo lediglich für Daten abgreifen, diese zu verscherbeln (Was anderes sind analysen und passende Gutscheine anbieten nicht) und den Benutzer mit Werbung zu überschütten.

Das Seriöse Banken ihre Kunden für solche „Dienste“ opfern ist mir nicht erklärbar und ersichtlich.

Die App TEO erfüllt die strengen deutschen Richtlinien rund um Datenschutz und Datensicherheit in vollem Umfang. Was dies konkret beinhaltet ist detailliert unter http://www.goteo.de/rechtliches/datenschutz für jedermann nachzulesen. Außerdem werden individuelle Nutzerdaten der TEO-Nutzer ganz ausdrücklich nicht an Dritte veräußert. Dies geht sogar so weit, dass das Einlösen der jeweiligen Gutscheine komplett anonymisiert erfolgt: Niemand kann also nachvollziehen, wer wann mit welchem Gutschein welches Produkt erworben hat.

Selbstverständlich werden auch keine personenbezogenen Daten aus dem Bereich Banking an Dritte weitergeleitet. Auch hier werden alle strengen Vorgaben des Gesetzgebers eingehalten.

Des Weiteren haben die Nutzer von TEO die Möglichkeit die Individualisierungsfunktionen zu deaktivieren. Wir erhalten regelmäßig Feedback von Nutzern bezüglich der Zusatzfunktionen und Informationsangebote, welches wir für die stetige Weiterentwicklung von TEO nutzen. Die App ist nun seit rund 10 Wochen live und wir arbeiten permanent an Verbesserungen.