Im gewerblichen Zahlungsverkehr fehlt vielerorts Transparenz darüber, wie hoch die Preise und Rabatte einzelner Kunden tatsächlich sind. Sonderkonditionen zu identifizieren und im Vertrieb systematisch auf den Prüfstand zu stellen, birgt erhebliches Erlöspotenzial.

Ein gutes Management von Sonderkonditionen bietet Banken und Sparkassen erhebliches Erlöspotential.

Partner des Bank Blogs

Im gewerblichen Zahlungsverkehr fehlt vielerorts Transparenz darüber, wie hoch die Rabatte und Sonderkonditionen einzelner Kunden tatsächlich sind. Diese zu identifizieren und im Vertrieb systematisch auf den Prüfstand zu stellen, birgt erhebliches Erlöspotenzial. Gerade bei individuell administrierten Preisen tun sich Banken und Sparkassen oft schwer.

Sonderkonditionen (Sokos) werden insbesondere im gewerblichen Zahlungsverkehr gewährt. Neben Gebührenmodellen mit festen, prozentualen Abschlägen auf alle Preise werden auch komplexere Sokos auf ausgewählte Leistungen, sogenannte Leistungseinheiten, vergeben.

Transparenz über Sonderkonditionen herstellen

Transparenz darüber herzustellen, welchen Rabatt diese Kunden schlussendlich erhalten, ist datentechnisch herausfordernd und aufwändig. Zudem fehlt im Alltag häufig schlicht die Zeit zur Überprüfung, und so bleiben historisch gewachsene Sokos bestehen. In der Folge erhalten Kunden oftmals erhebliche Rabatte, die aus geschäftspolitischer Sicht nicht bzw. nicht mehr sinnvoll sind.

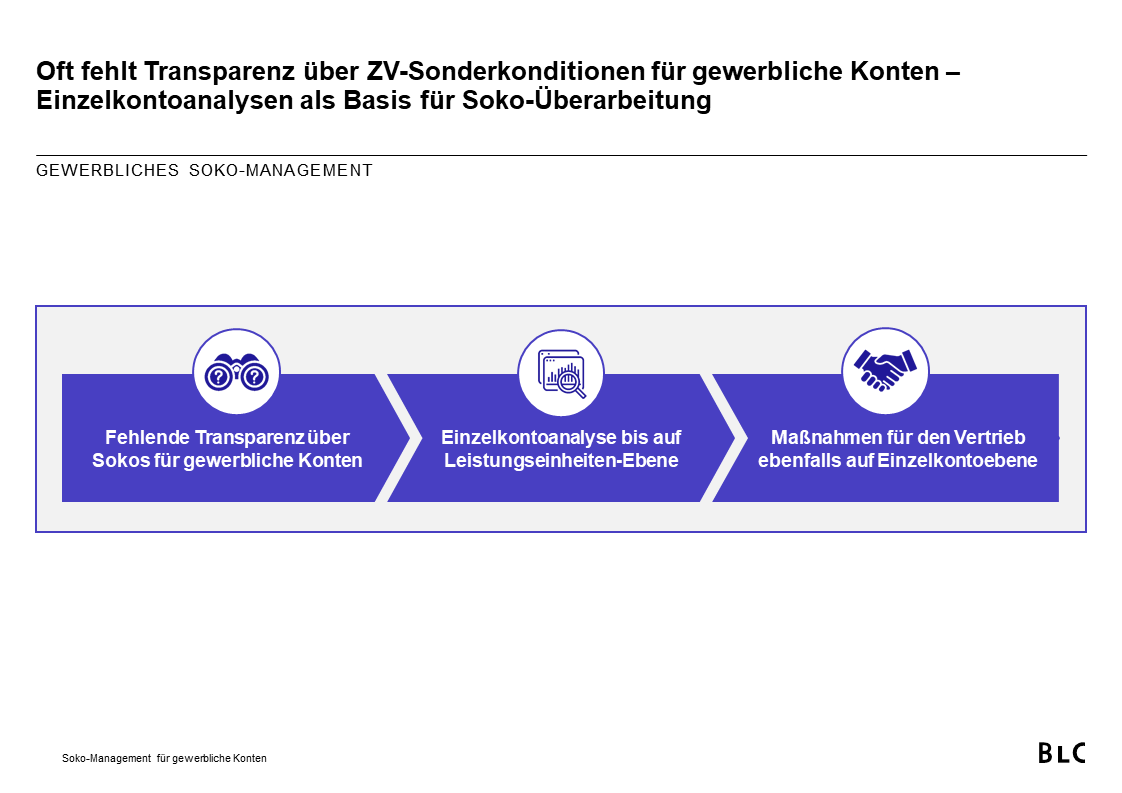

Einzelkontoanalysen sind die Basis für eine Überarbeitung von Sonderkonditionen.

Ein systematischer Prüf- und Überarbeitungsansatz dieser Sokos birgt nennenswertes Erlöspotenzial und sorgt zusätzlich für Fairness im Kundenbestand.

Fehlender Durchblick in der Soko-Landschaft

Im gewerblichen Bereich sind Sokos für Banken und Sparkassen ein oft notwendiges Mittel zur Kundengewinnung und -bindung. Sie ermöglichen, hohes Buchungsaufkommen zu berücksichtigen oder sogar maßgeschneiderte Preise anzubieten. Dies gilt besonders, wenn das gewerbliche Kontomodell bislang noch wenig differenziert wurde und mit nur 1–2 Kontovarianten auskommt. Dann erhalten nicht selten rund 20 Prozent der Kunden Sokos im Zahlungsverkehr.

Die einfachste Lösung ist, den Kunden einen prozentualen Abschlag auf alle Preise zu gewähren, z. B. 40 Prozent auf alle Posten. Dies ist für Kunden leicht verständlich und für die technische Verwaltung mit wenig Aufwand verbunden. In der Regel bestehen hier sogenannte Entgeltmodelle, die automatisiert aktiviert und wieder deaktiviert werden können.

Häufig greift solch ein pauschaler Ansatz mit Blick auf die individuellen Kundenanforderungen jedoch zu kurz, und es werden Preise für einzelne Posten verhandelt. Hier bedarf es einer manuellen Eingabe der neuen Konditionen am Einzelkonto. Auch das Zurücksetzen auf die normalen Preise erfordert erneut manuelles Eingreifen. So bleiben die Sokos oft über lange Zeit bestehen und geraten zunehmend in Vergessenheit.

Vor allem fehlen einfache technische Mittel, um den gewährten Gesamtrabatt zu quantifizieren und nachvollziehbar darzustellen. Kunden erhalten so dauerhaft Rabatte, deren Höhe teils auch das Management überrascht. Da es sich bei individuellen Sokos oft um Kunden mit intensivem Zahlungsverkehr handelt, liegen die Rabatte am Konto meist im vier- bis fünfstelligen Bereich pro Jahr.

Nach Erfahrungswerten von Berg Lund & Company (BLC) erhalten gewerbliche Kunden in Häusern mit breiter Soko-Vergabe über alle Konten einen jährlichen Rabatt im Zahlungsverkehr von durchschnittlich etwa 400 Euro. Entsprechend hoch ist das Potenzial, wenn mit einigen dieser Soko-Kunden die Konditionen neu verhandelt werden.

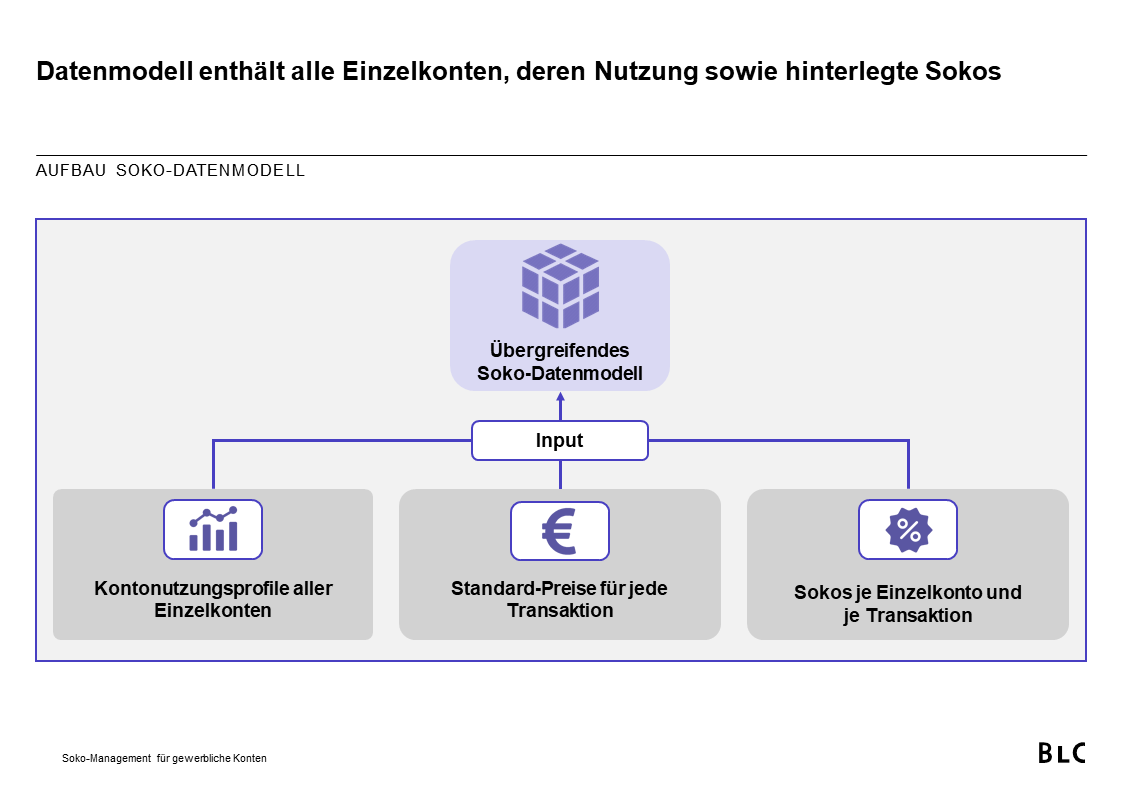

Der Aufbau eines Soko-Datenmodells schafft Abhilfe

Zur Identifikation, welches Erlöspotenzial hinter einer Soko-Bereinigung steckt und auf welche Kunden man zugehen soll, hat sich ein Soko-Datenmodell bewährt. Dieses schafft Transparenz und ermöglicht eine systematische Prüfung und Überarbeitung bestehender Sokos.

Aufbau eines Datenmodells zur Analyse von Sonderkonditionen.

Zunächst wird die individuelle Nutzung jedes Einzelkontos über einen gewünschten Zeitraum ausgewertet und in das Datenmodell integriert. Dabei wird je Leistungseinheit ermittelt, welche Transaktionen und Geschäftsvorfälle wie häufig abgerufen wurden. Im nächsten Schritt werden diese Kontonutzungsprofile aller Einzelkonten mit den Normalkonditionen sowie den bestehenden Sonderkonditionen datentechnisch verschnitten.

So werden die tatsächlichen Einnahmen im Zahlungsverkehr unter Berücksichtigung der Sokos ermittelt und den rechnerischen Einnahmen ohne Sokos gegenübergestellt.

Mit konkreten Maßnahmen je Einzelkonto zu signifikanten Mehrerträgen

Die Rabatte je Einzelkonto werden dann auf Kunden- und Verbundebene zusammengeführt. Für die Bewertung können weitere kundenspezifische Daten, wie Beraterzuordnung, Dauer der Geschäftsbeziehung, übergreifend generierten Deckungsbeiträge sowie weitere Produktnutzungen berücksichtigt werden. Denn Kundenbeziehungen, die seinerzeit Sonderkonditionen rechtfertigten, haben sich oftmals verändert – allen voran hier Kredit-Engagements oder auch Einlagenhöhe

Gemeinsam mit der Vertriebssteuerung und dem Vertrieb werden Kriterien für eine Soko-Anpassung festgelegt. Mögliche Optionen reichen dabei von der Umstellung auf Normalkonditionen bis zum Überführen in ein passenderes Preismodell mit technisch einfacher zu verwaltenden pauschalen Abschlägen.

Für die Überarbeitung der Sonderkonditionen im Vertrieb wird den zuständigen Beratern eine Auflistung ihrer Kunden mit den gewährten Rabatten und den ermittelten Handlungsoptionen je Einzelkonto zur Verfügung gestellt. Zusätzlich werden Gesprächsleitfäden entwickelt, die den Beratern als Orientierung dienen. Das Datenmodell kann zudem gut genutzt werden, um ein Soko-Monitoring aufzusetzen und den Umstellungserfolg nachzuhalten.

Sonderkonditionen bereits im Kontomodell bestmöglich vorbeugen

Viele Banken und Sparkassen möchten die Soko-Vergabe möglichst generell vermeiden. Auch bei gewerblichen Konten ist das weitestgehend möglich, wenn die Produktpalette die sehr unterschiedlichen Bedarfe bereits gut abbildet. Moderne Kontomodelle setzen hier auf Drei- oder sogar Vierteilung. Wichtig sind dabei die richtigen Übergangspunkte ins nächstgrößere Modell. Diese liegen bei vielen Anbietern deutlich zu niedrig. Bei intensivem Zahlungsverkehr wird das Angebot so zu teuer. Auch die Möglichkeiten im Payment werden noch zu selten genutzt. So lassen sich beispielsweise die Postenpreise danach differenzieren, ob eigene oder fremde Terminals genutzt werden. Auch kann der Postenpreis einer Kartenzahlung nach der Höhe des Zahlbetrags variieren. Das Datenmodell zur individuellen Kontonutzung bietet den perfekten Ausgangspunkt für solche Diskussionen zur Modernisierung des Kontomodells.

Percy Heinricy

Percy Heinricy ist Koautor des Beitrags. Er ist Manager bei Berg Lund & Company und begleitet Banken und Sparkassen unter anderem bei der Optimierung privater und gewerblicher Kontomodelle sowie Payment-Angeboten.

Bank Blog Partner Berg Lund & Company bietet Topmanagement-Beratung für die Finanzbranche.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.