Eine Studie zeigt, dass die Bedeutung neuer Zahlungsmethoden in Zukunft steigen wird. Doch während der Zahlungsverkehr zwischen Handel und Endkunden (B2C) floriert, wird die Wertschöpfungskette im Geschäftskundenbereich (B2B) zu stark vernachlässigt.

Studien und Research zu Trends und Entwicklungen im Firmenkundenbereich der Banken, inklusive Corporate und Investment Banking.

Partner des Bank Blogs

Die Zahlungsverkehrsbranche hat sich während der unruhigen Marktverhältnisse in den vergangenen Jahren, als widerstandsfähig erwiesen. Der weltweite Zahlungsverkehr prosperiert und stellt eine wichtige Ertragsquelle für Banken und Zahlungsdienstleister dar. Vor allem bargeldlose Zahlungen gewinnen an Bedeutung. Dies zeigt eine weltweite Studie von Capgemini.

Der Studie zufolge erfreuen sich vor allem neue Zahlungsmethoden – wie Instant Payments, e-money, mobile und digitale Geldbörsen, Konto-zu-Konto, QR-Codes – bei den Verbrauchern immer größerer Beliebtheit. Die drohende Rezession und die steigenden Inflationsraten in Verbindung mit den anhaltenden geopolitischen Problemen stellen jedoch eine Vielzahl neuer Herausforderungen dar.

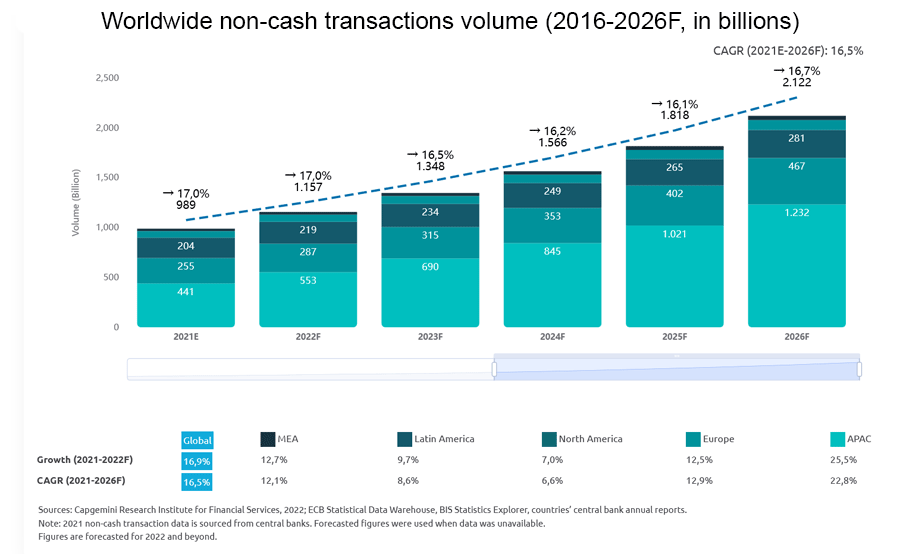

Weltweiter Anstieg des Zahlungsverkehrs

Die Studie zeigt, dass die weltweiten bargeldlosen Zahlungen von 599 Mrd. USD in 2021 auf 2.122 USD in 2026 ansteigen werden. Dabei haben Länder aus dem asiatisch-Pazifischen Bereich den größten Anteil, gefolgt von Europa und Nordamerika.

Prognose der Entwicklung bargeldloser Zahlungen bis 2026.

Der Erfolg im bargeldlosen Zahlungsverkehr wurde durch die Einführung innovativer neuer digitaler Zahlungsmethoden, wie zum Beispiel mobile oder digitale Geldbörsen, für Verbraucher sogar noch beschleunigt. Die Studienautoren gehen zudem davon aus, dass der Anteil neuer Zahlungsmethoden an den gesamten bargeldlosen Transaktionen bis 2026 von rund 17 Prozent auf rund 24 Prozent steigen wird.

Fehlende Unterstützung von KMUs

Kleine und mittlere Unternehmen (KMUs) sind das Rückgrat des Wirtschaftswachstums und tragen signifikant zum Bruttoinlandsprodukt und der Beschäftigung in Deutschland bei. Dennoch sind sie mit am stärksten von den jüngsten Marktvolatilitäten betroffen.

In der Studie wurde festgestellt, dass die weltweiten bargeldlosen B2B-Transaktionen zwischen 2021 und 2026 mit einer durchschnittlich jährlichen Wachstumsrate von ca. 10 Prozent zunehmen werden. Die Umstellung auf einen digitalen Zahlungsanbieter würde es kleinen und mittleren Unternehmen (KMUs) ermöglichen, diesen zunehmenden digitalen Zahlungstrend im B2B-Bereich ähnlich zum Trend auf den Verbrauchermärkten widerzuspiegeln.

Doch obwohl das Marktsegment der KMUs in Bezug auf den Zahlungsverkehr weltweit einen Wert von über 850 Mrd. US-Dollar hat, werden KMUs von den traditionellen Banken häufig zugunsten größerer Firmenkunden und des größeren Privatkundenmarktes übersehen.

Hohe Wechselbereitschaft bei KMUs

Viele KMUs haben trotz der Erholung nach der Corona-Pandemie weiterhin mit Cashflow-Problemen und Konversionszyklen zu kämpfen, was die nächste Wachstumsphase für viele behindert. Dies habe zu einer steigenden Nachfrage bezüglich Innovationen bei Zahlungsdienstleistern geführt.

Infolgedessen haben KMUs häufig mit Cashflow-Problemen, Cybersecurity-Risiken, schlechter Liquidität und betrieblichen Ineffizienzen zu kämpfen. Das schüre die bestehende Unzufriedenheit mit etablierten Zahlungsdienstleistern. Tatsächlich fühlen sich 89 Prozent der befragten KMUs von ihren Primärbanken unterversorgt und erwägen einen Wechsel zu einem kulanteren alternativen PayTech-Herausforderer.

Neue Zahlungsverkehrsangebote für KMUs

Nach Auffassung der Studienautoren müssen Banken und Zahlungsdienstleister ihre Prioritäten neu ausrichten, um ungenutzte Potenziale für ihre KMU-Kunden durch innovative und gegebenenfalls experimentelle Zahlungsdienste nutzbar zu machen.

Um die Loyalität der KMUs zurückzugewinnen, müssen die Banken neue Angebote auf ihren Plattformen implementieren, was jedoch die unflexiblen Altsysteme behindern. Mehr als ein Viertel der Banken haben der Studie zufolge mit einer monolithischen und unflexiblen Infrastruktur zu kämpfen. 75 Prozent der Führungskräfte räumen den Kosten für den Betrieb der aktuellen Systeme Vorrang vor der Entwicklung neuer Angebote ein – ein klares Hindernis für die notwendigen Investitionen in Innovation und Flexibilität, nach denen sich KMUs sehnen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.