Die Risikoberichterstattung bei vielen Banken ist historisch gewachsen. Zeitaufwändige Prozesse und inkonsistente Daten gehören daher im Risikocontrolling vieler Institute zum Alltag. Moderne Risikosteuerung sieht anders aus.

Aufsichtsrechtliche Anforderungen, Regulierung und Compliance werden von den meisten Banken und Sparkassen als Last empfunden. Dabei sichern diese die Sicherheit und damit die Existenz unseres modernen Bankensystems und ermöglichen, richtig genutzt, auch Chancen im Kundengeschäft. Im Bank Blog finden Sie aktuelle Studien zu Trends und Entwicklungen in diesem Bereich.

Partner des Bank Blogs

Die eigentliche Arbeit eines Risikocontrollers liegt im Analysieren und Auswerten von Risiken. Hoher bürokratischer Aufwand hält sie jedoch davon ab. Deutlich wird dies an fehlenden aussagekräftigen Kommentierungen und Handlungsempfehlungen in Risikoberichten. In der Konsequenz bietet diese Berichte dem Empfänger keinen wirklichen Mehrwert für die Risikosteuerung.

Abstimmungen zu Daten-Schnittstellen, doppelte Meldungen und Berechnungen von Kennzahlen, nicht enden wollende Berichtsprozessschleifen gehören in den Controlling-Abteilungen vieler Banken zum Alltag. Oft wird eine Risikoberichterstattung ohne jeglichen Effizienzgedanken gelebt. In der Folge stehen Berichtsdaten nicht konsistent zur Verfügung und lange Berichtsprozessschleifen verhindern die Effizienz.

Zudem erfüllt eine reine Umsetzung der aufsichtsrechtlichen Anforderungen zwar die regulatorischen Vorgaben, entspricht aber nicht einer hoch qualitativen Risikosteuerung. Modernes Risikocontrolling geht jedoch über die regulatorischen Anforderungen hinaus und nutzt auch die Potenziale eines zukunftsfähigen Reportings.

Risikoberichterstattung: Von 2.0 zu 4.0

Die aktuelle Ausgangssituation eines Risikoberichts ist höchst heterogen.

- In der Risikoberichterstattung 2.0 stammen die Daten aus unterschiedlichen Systemen und müssen zumeist manuell zusammengezogen werden.

- Risikoberichterstattung 3.0 stellt die nächste Entwicklungsstufe dar, die stark durch die Industrialisierung geprägt ist. Erste Effizienzsteigerungen sind möglich. Daten stehen übergreifend konsistent und granular zur Verfügung. Auch eine weitestgehend automatisierte Auswertung über Business Intelligence ist machbar.

- Risikoberichterstattung 4.0 nutzt die fortschreitende Digitalisierung und bietet mobilfähiges Reporting, Datenzugriff in Echtzeit, autonome Datenanalysen und dynamische sowie interaktive Berichtsschwerpunkte.

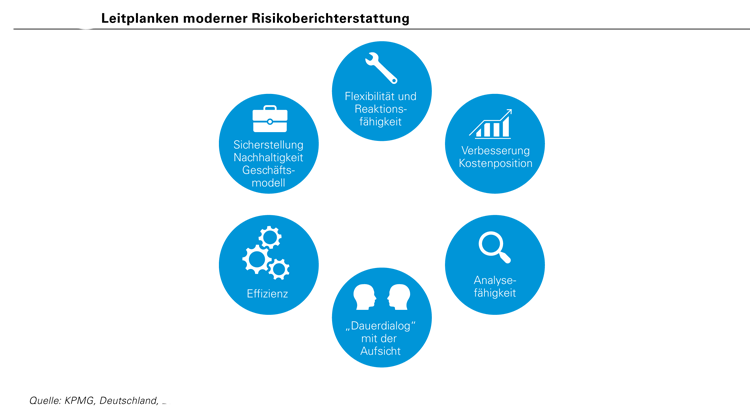

KPMG zeigt in einem Whitepaper die Potenziale eines zukunftsfähigen Risikoreportings auf und gibt Hinweise zur Umsetzung. Die folgenden sechs Leitplanken bieten dabei die Basis einer modernen Risikoberichterstattung in Banken:

Sechs Leitplanken einer modernen Risikoberichterstattung in Banken und Sparkassen.

Sechs Aspekte einer modernen Risikoberichterstattung

Dabei stehen die folgenden sechs Aspekte einer modernen Risikoberichterstattung im Blickpunkt:

- Die Berichtsstruktur eines Finanzinstituts sollte auf das spezifische Risikoprofil und die Komplexität der Geschäftstätigkeiten abgestimmt sein.

- Die Adressatengerechtheit der Berichtsinhalte muss im Vordergrund stehen. Daten für die Risikoberichte müssen in unterschiedlichen Dimensionen auswertbar sein.

- Business-Intelligence-Tools bieten technische Möglichkeiten um schnell und flexibel zu Erkenntnissen zu gelangen, für die bisher große, teils manuelle und damit fehleranfällige Aufwände nötig waren.

- Um das von der Aufsicht gesteckte Ziel einer zukünftigen Berichterstattung zum Zeitpunkt „Ultimo plus 15 Arbeitstage“ zu erreichen, müssen die Prozesse zur Berichterstellung ganzheitlich optimiert und beschleunigt werden. Dazu stehen verschiedene Maßnahmen zur Verfügung.

- Für die Umsetzung von aufsichtlich geforderten Ad-hoc-Auswertungen wurde ein Rahmen entwickelt, der fachliche und technische Aspekte betrachtet.

- Um aktuelle, genaue und vollständige Daten für Berichte zur Verfügung zu stellen, ist eine hohe Datenqualität notwendig. Dafür braucht es entsprechende Data Governance, Prozesse und Methoden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.