Eine aktuelle Analyse der Ergebnisse europäischer Banken zeigt, dass die Institute noch immer mit niedrigen Zinsen und der schwachen realwirtschaftlichen Situation ringen. Zur Verbesserung sind erhebliche Anstrengungen erforderlich.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

© Shutterstock

Partner des Bank Blogs

Europas Banken verzeichnen erstmal seit 2011 einen Ertragsrückgang. Obwohl Einlagen- und Kreditvolumen weiter gewachsen sind, konnte dies den anhaltenden Margenverfall nicht kompensieren. In Ländern wie Italien und Portugal kommen Belastungen durch faule Kredite hinzu.

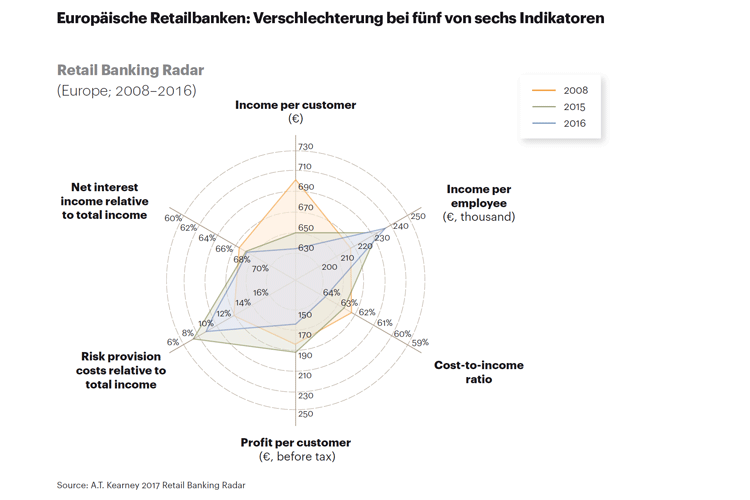

Stärken und Schwächen der Privatkundenbanken in Europa

Eine aktuelle Untersuchung von A.T. Kearney zeigt Stärken und Schwächen der Privatkundenbanken in Europa und die Position der deutschen Institute im europäischen Wettbewerb. Dazu wurden Daten von fast 100 Privatkundenbanken und Bankengruppen in 22 europäischen Ländern hinsichtlich der die folgenden sechs Kerndimensionen im Retail Banking untersucht:

- Ertrag pro Kunde.

- Ertrag pro Mitarbeiter.

- Zinsüberschuss im Verhältnis zum Gesamtertrag.

- Cost-Income-Ratio.

- Risikovorsorge im Verhältnis zum Gesamtertrag.

- Ergebnis pro Kunde.

Europäische Retail Banken haben sich bei fünf von sechs Indikatoren verschlechtert

Trotz insgesamt positiven wirtschaftlichen Umfeldes bleibt demzufolge das europäische Privatkundensegment weiterhin stark unter Druck. Aufgrund der niedrigen Zinsmarge sank der durchschnittliche jährliche Ertrag pro Kunde um drei Prozent auf 633 Euro. Zusätzlich stieg die Risikovorsorge um 20 Prozent. Dies konnte durch eine um zwei Prozent höhere Produktivität pro Mitarbeiter nicht ausgeglichen werden, so dass der Gewinn je Kunde sich um 14 Prozent verschlechterte.

Deutsche Banken mit Nachholbedarf

Die Profitabilität deutscher Retailbanken liegt – der Studie zufolge – mit 153 Euro Gewinn pro Kunde weiter unter dem europäischen Durchschnitt. Die Achillesferse der deutschen (wie auch österreichischen) Privatkundenbanken sei weiterhin die Kosteneffizienz. Sie bilden damit das Schlusslicht in Europa. Deutsche Institute hätten zwar in den letzten Jahren den Filialabbau (14 Prozent) vorangetrieben, doch andere europäische Banken, beispielsweise in Großbritannien, seien effektiver (30 Prozent).

Das Ergebnis der deutschen Privatkundenbanken ist im Vergleich zu westeuropäischen Instituten besser, wenn auch nicht zufriedenstellend. Den deutschen Instituten ist es trotz Interchange-Regulierung unter anderem durch leistungsgerechte Bepreisung von Basisprodukten gelungen, die Provisionserlöse um 0,7 Prozent zu steigern. Dies war allerdings nicht ausreichend, um die weiter erodierende Zinsmarge wettzumachen. Obwohl der Ertrag zurückgegangen ist, konnten die deutschen Retail Banken mit Kosteneinsparungen und Bewertungseffekten die Gewinne stabil halten.

Das bessere Abschneiden im westeuropäischen Vergleich verdanken die deutschen Institute auch den besseren wirtschaftlichen Rahmenbedingungen. Der Anstieg des Geschäftsvolumens (Einlagen und Kredite) im letzten Jahr lag in Deutschland mit 3,9 Prozent deutlich über dem westeuropäischen Durchschnitt von 3,1 Prozent. Dennoch rutschten die deutschen Institute bei der Kosteneffizienz weiter ab und liegen auch unter Berücksichtigung der historisch niedrigen deutschen Risikovorsorgequoten nur im letzten Drittel.

Um ihre Position verbessern, sind für die deutschen Privatkundenbanken erhebliche Anstrengungen notwendig. Zur Erzielung einer Cost-Income-Ratio von 60 Prozent müssten sie ihre Provisionserlöse um fast 30 Prozent steigern und die Kosten gleichzeitig um nahezu 20 Prozent senken.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.