Einer der Gründe für die Einführung des digitalen Euro ist die Stärkung der europäischen Autonomie im Zahlungsverkehr. Doch hierzu sind Lösungen bereits am Start. Ohne Koordination droht eine Kannibalisierung.

Die EZB hat ihren Vorschlag zur Einführung eines digitalen Euro vorgelegt.

Partner des Bank Blogs

Mit ihrem Vorschlag zur Einführung eines digitalen Euro drängt die EU auch für den Retail-Zahlungsverkehr auf ein Angebot aus europäischer Hand. Allerdings sollen Anfang kommenden Jahres bereits die European Payments Initiative (EPI), die auf der bestehenden Infrastruktur für Echtzeitzahlungen aufbaut und ihre digitale Geldbörse (Wallet) an den Start gehen. Die rechtlichen und technischen Grundlagen für den digitalen Euro müssen hingegen erst noch entwickelt werden.

Beide Lösungen könnten sich leicht gegenseitig kannibalisieren. Europa würde von einer besseren Koordinierung profitieren.

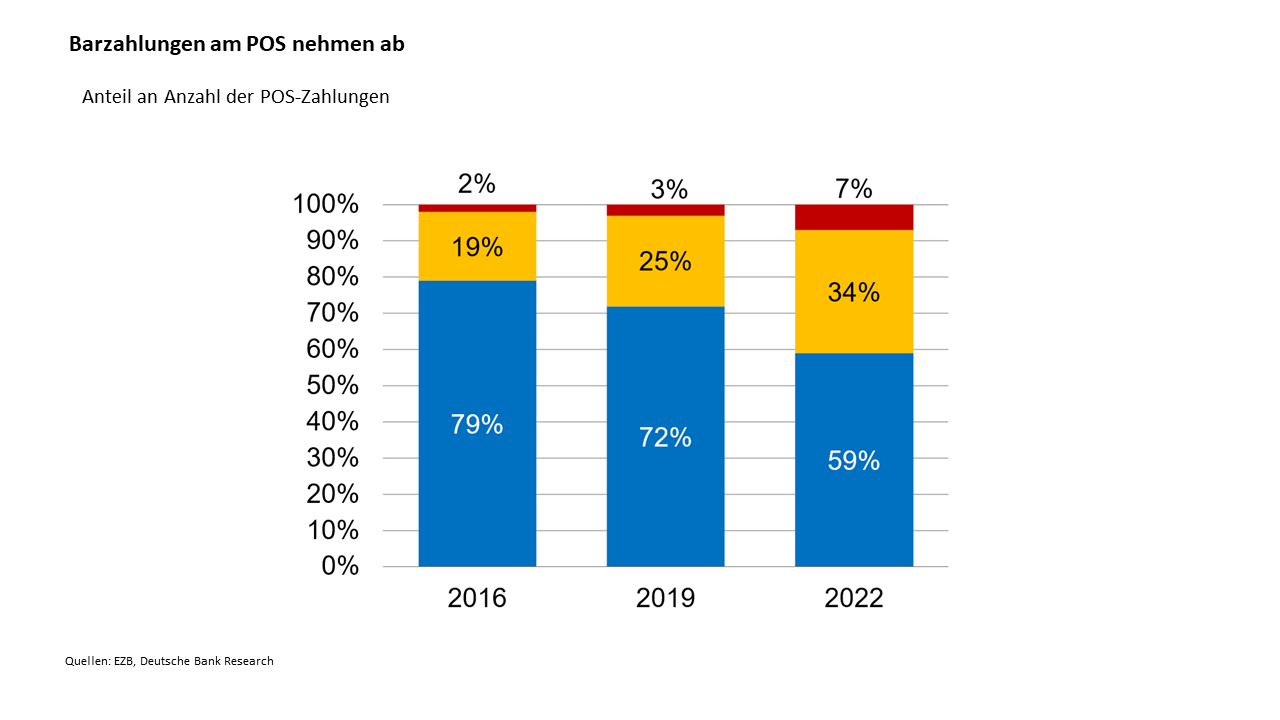

Abnehmende Barzahlung führen zu neuen Paymentangeboten

Im Rahmen des übergeordneten Ziels, die strategische Autonomie der EU zu stärken, drängen die Behörden auf ein Retail-Zahlungssystem, das von europäischen Akteuren betrieben wird und in allen und zwischen allen Mitgliedstaaten funktioniert. EU-Bürgern steht bereits eine große Auswahl an Zahlungsmöglichkeiten zur Verfügung. Allerdings dominieren außereuropäische Anbieter in vielen Ländern die Karten- und mobile/Online-Zahlungen. Zudem sind diese Anbieter die einzigen, die grenzüberschreitende Euro-Transaktionen innerhalb der Währungsunion ermöglichen. Die bisher einzige „europäische Lösung“, die in der gesamten Union funktioniert, ist das Euro-Bargeld – aber die Bargeldnutzung nimmt ab.

Entwicklung des Anteils barer und unbarer Zahlungen am Point-of-Sale.

Vor diesem Hintergrund sind zwei verschiedene Projekte entstanden, die Retailzahlungen aus europäischer Hand anbieten wollen:

- die von Banken und Dienstleistern aus Frankreich, Deutschland, Italien, Belgien und den Niederlanden gegründete European Payments Initiative (EPI) und

- der Vorstoß der EZB für einen digitalen Euro.

EPI und die digitale Geldbörse

EPI wird Verbrauchern endlich die Möglichkeit bieten, über eine digitale Geldbörse, d.h. eine mobile App, am Point-of-Sale (POS) Echtzeitzahlungen zu tätigen, um bequem an der Kasse, online oder auch im Freundeskreis zu bezahlen.

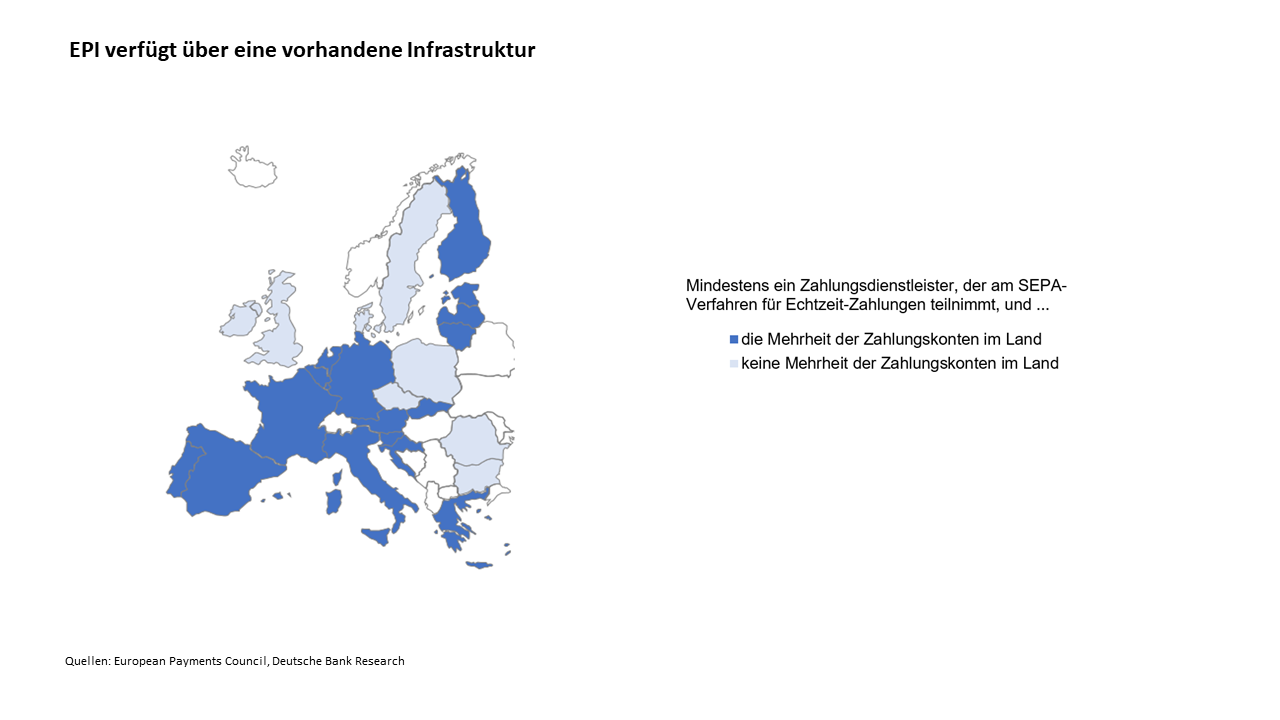

Dafür wird eine bestehende Infrastruktur genutzt, die nahezu überall in Europa zur Verfügung steht: normale Girokonten und die Clearing- und Settlement-Mechanismen von SEPA Instant Payments. Dies wird effizientere Zahlungen ermöglichen, die sofort verbucht werden.

Um die Attraktivität der Wallet zu erhöhen, sind Zusatzleistungen geplant. Die Finanzinstitute, die an EPI teilnehmen, können den Kundenstamm in ihren Heimatländern nutzen, um positive Netzwerkeffekte zu erzielen.

Die Infrastruktur für die European Payments Initiative (EPI) ist bereits vorhanden.

Allerdings könnte mangelnde Reichweite der Schwachpunkt von EPI werden, da der Zahlungsdienst zu Beginn nur in einigen Ländern verfügbar sein wird. Das Projekt ist jedoch offen für neue Mitglieder.

Der digitale Euro

Für den digitalen Euro hingegen wird die Reichweite kein Problem darstellen. Die „Verordnung über die Einführung eines digitalen Euro“, vor kurzem von der Europäischen Kommission vorgeschlagen, würde Händler dazu verpflichten, digitale Euros zu akzeptieren, und Banken dazu, den Verbrauchern entsprechende Wallet-Dienste anzubieten.

Der digitale Euro wäre jedoch nicht nur eine weitere Zahlungsoption, sondern auch von der Zentralbank ausgegebenes, digitales Bargeld. Als solches könnte die Einführung Risiken für die Finanzstabilität mit sich bringen, wenn der digitale Euro den Banken durch Einlagenabflüsse einen Teil der Refinanzierung entziehen würde.

Die EZB versucht, diese Risiken zu minimieren, indem sie die Menge der digitalen Euros pro Nutzer begrenzt (wahrscheinlich auf etwa EUR 3.000). Auch wenn eine Obergrenze im Hinblick auf die Finanzstabilität vernünftig wäre, könnte sie den digitalen Euro dadurch – verglichen mit Geld auf normalen Zahlungskonten – komplizierter machen.

Jeder Nutzer, der digitale Euros über den Schwellenwert hinaus empfangen oder versenden möchte, muss den „Wasserfall-Mechanismus“ nutzen, der solche Mehrbeträge automatisch auf sein Bankkonto überweist oder von dort abbucht. Dieses Konto wird jedoch bereits in etwa die gleichen Zahlungsoptionen bieten wie der digitale Euro, wobei einige Dienstleistungen – insbesondere grenzüberschreitende – von außereuropäischen Kartenunternehmen erbracht werden.

Auch die Tatsache, dass es sich um ausfallsicheres Zentralbankgeld handelt, dürfte kein großer Wettbewerbsvorteil sein, da Bankeinlagen bis zu einer Höhe von EUR 100.000 gesetzlich versichert sind. Kurzum, eine rechtliche Verpflichtung zur Annahme digitaler Euros und zum Angebot von Wallet-Diensten ist keine Garantie dafür, dass die Verbraucher diesen auch benutzen werden angesichts moderner und weniger komplizierter Alternativen.

Wettbewerbsintensiver Markt für Zahlungsverkehr

Auf jeden Fall werden sowohl das privatwirtschaftliche als auch das staatliche Projekt auf einen schon jetzt vielfältigen und wettbewerbsintensiven Zahlungsverkehrsmarkt treffen. Außerdem haben in Europa die allermeisten Bürger bereits Zugang zu Finanzdienstleistungen, sodass sich das Wachstum des (digitalen) Zahlungsverkehrs aus der Substitution von Barzahlungen und dem allgemeinen Wirtschaftswachstum speist.

Es gibt keine Anzeichen für ein Marktversagen. Vielmehr üben die politischen Entscheidungsträger – implizit oder explizit – Druck aus, um politische Ziele zu erreichen. In dieser Situation würde Europa von einer besseren Koordinierung profitieren. Gegenwärtig könnten sich zwei ähnliche Zahlungsdienste, die Europas strategische Autonomie stärken sollen, leicht gegenseitig kannibalisieren.

EPI kommt vor dem digitalen Euro auf den Markt

Der digitale Euro wird kaum vor 2027 ausgegeben werden, weil die notwendigen rechtlichen und technischen Grundlagen noch entwickelt werden. Da EPI auf einer bestehenden Infrastruktur aufbauen wird, kann das Angebot schneller auf den Markt kommen.

Anfang 2024 soll die EPI-Wallet in Frankreich, Deutschland und Belgien verfügbar sein. Auf diese Märkte entfällt mehr als die Hälfte aller digitalen Zahlungen im Euroraum. Da private Zahlungsdienstleister im Wettbewerb stehen, könnten sie insgesamt besser und flexibler als Behörden in der Lage sein, das Angebot auf die Bedürfnisse von Händlern und Kunden zuzuschneiden, künftige Innovationen rasch zu integrieren oder sich an veränderte Kundenpräferenzen anzupassen. Die Preis-Leistungs-Modelle – einschließlich von Anreizen für Verbraucher – werden in einem freien Markt zwischen den Zahlungsdienstleistern und den Händlern ausgehandelt.

Marktwirtschaftlicher Ansatz versus staatliche Regulierung

Auch wenn EPI einen Teil der derzeitigen Gebühreneinnahmen der Zahlungsdienstleister bedrohen könnte, ist ein marktwirtschaftlicher Ansatz möglicherweise nachhaltiger als staatlich vorgegebene Preise und Dienstleistungen, wie sie für den digitalen Euro vorgesehen sind.

Die vorgeschlagene EU-Verordnung würde Preisobergrenzen für Leistungen rund um den digitalen Euro festlegen. Hierbei werden Händlern Gebühren in Rechnung gestellt, nicht aber den Privatkunden, was weitgehend der derzeitigen Marktpraxis entspricht. Außerdem sind Echtzeitzahlungen nicht mit Risiken für die Finanzstabilität verbunden, wie dies beim digitalen Bargeld der Zentralbank der Fall ist.

Bessere Koordination erscheint sinnvoll

Bei der Konzeption des EPI-Angebots sollte jedoch ein möglicher digitaler Euro berücksichtigt werden. Denn auch wenn ein digitaler Euro EPI-Dienstleistungen weitgehend duplizieren würde, könnte die EZB nichtsdestoweniger die Ausgabe beschließen, da Autonomie im Zahlungsverkehr nur einer von mehreren Gründen ist, die für ihn vorgebracht werden: Die EZB argumentiert auch, dass der digitale Euro das Vertrauen in das Währungssystem sicherstellen und die Konkurrenz von Kryptowährungen, Stablecoins oder ausländischem Digitalgeld abwehren würde.

Es ist daher wichtig, Strukturen zu schaffen, die möglichst von beiden Lösungen genutzt werden können. Es war ein Anfang, als die EZB Zahlungsdienstleister einlud, sich an technischen Tests für eine mögliche digitale Euro-Infrastruktur zu beteiligen: EPI war unter den Teilnehmern. Ironischerweise zeigten die Tests auch die Grenzen der „strategischen Autonomie“ in einer offenen Volkswirtschaft auf: Ebenfalls unter den Teilnehmern war ein großes US-Technologieunternehmen.