Innovationen in bestehende Strukturen zu zwingen ist ein Widerspruch in sich selbst! Beim Aufbau eines Open Banking Ökosystems sollten Begrenzungen von Schnittstellen durch organisatorische oder technische Gegebenheiten daher vermieden werden.

Bei Open Banking sollten Begrenzungen für Innovationen vermieden werden.

Partner des Bank Blogs

Open Banking ist ein Mindset, mit welchem klassische Akteure und aufstrebende Marktneulinge ihre gemeinsame Zukunft gestalten könnten. Insbesondere im Bankwesen ist Disruption allgegenwärtig und aufgrund der jahrzehntelangen Sonderstellung von Finanzinstituten besonders tiefgreifend. Unabhängig davon, was die Zukunft auch für die Branche bringen mag, steht bereits heute fest, dass die Steigerung der eigenen Wettbewerbsfähigkeit für traditionelle Bankhäuser oberste Priorität hat, um auch in Zukunft bestehen zu können.

Ein Open Banking Mindset verfolgt daher das Ziel, möglichst nachhaltig Innovation zu schaffen und eine Wiederverwendbarkeit von neuen Produkten, Services und Infrastrukturelementen sicherzustellen. Neuerungen jeglicher Art sollten demnach nicht nur für einen spezifischen Use Case nutzbar sein, sondern müssen auch für potenzielle zukünftige Anwendungsfälle genutzt werden können.

Herausforderungen für Open Banking Ökosysteme

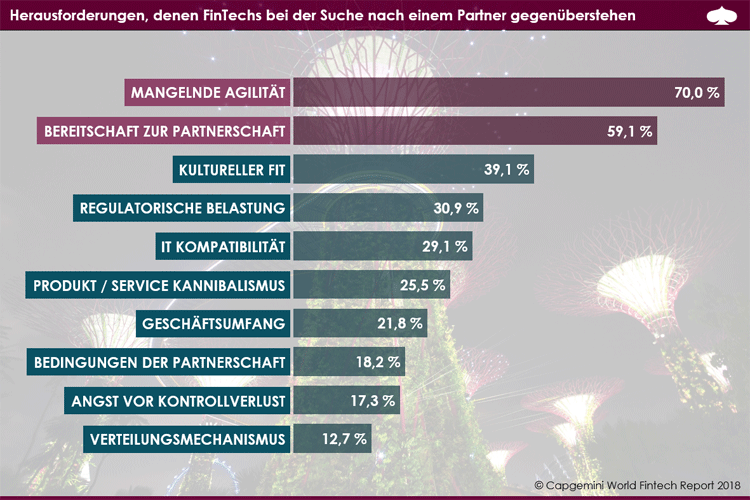

Derzeit besteht für FinTechs die größte Herausforderung bei der Kooperation mit Banken in der fehlenden Agilität ihres Gegenübers. Oftmals finden Kooperationen im Finanzsektor mittels Individuallösungen statt und sind wenig standardisiert. Die Anbindung eines Drittanbieters erfolgt durch aufwendige point-to-point Integration und muss stets individuell bereitgestellt werden.

Dabei ist gerade der Time-to-Market ein entscheidender Erfolgsfaktor und die Schaffung von Innovation das Ziel der meisten Kooperationen. Ohne eine standardisierte und weitestgehend automatisierte Drittanbieterintegration handelt es sich jedoch um einen manuellen Prozess, welcher nur mit einer Handvoll ausgewählter Drittanbieter realisiert werden kann. So werden Drittanbieter oftmals nur aufgrund eines bestimmten Use Cases in das Ökosystem einer Bank integriert. Dabei werden die benötigten APIs speziell für den jeweiligen Drittanbieter entwickelt und können über den jeweiligen Use Case hinaus nicht wiederverwendet werden. Das Potenzial eines tatsächlichen Open Banking Ökosystems wird dadurch bereits im Keim erstickt.

Aufgrund von organisatorischen sowie technischen Gegebenheiten wird oftmals versucht, Innovation in bestehende Strukturen zu zwingen. Zusätzlich gibt es viele Herausforderungen, denen FinTechs bei der Suche nach einem Partner gegenüberstehen.

Aus klassischen Schnittstellen werden Open Banking APIs

Ein Open Banking Mindset zielt auf die Lösung dieser strukturellen Probleme ab, indem stets nach der Prämisse „alles muss möglich sein“ gehandelt wird. Doch was bedeutet das in der Praxis?

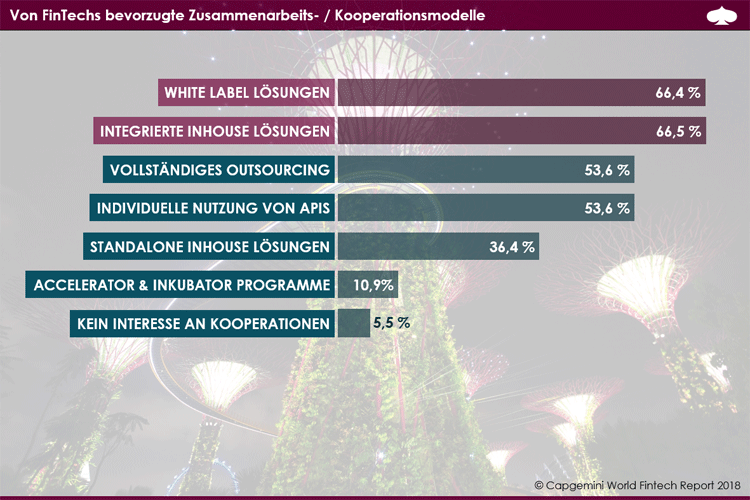

Jegliche Kooperation von Banken und Drittanbietern erfolgt über eine gewisse Art von Schnittstelle. Heutige FinTechs sind dabei vor allem daran interessiert, ihre Lösungen in die Produkt- und Servicekataloge von Banken zu integrieren. Somit haben Banken zwar nach wie vor die Möglichkeit das Interface zum Kunden abzubilden, jedoch stellen die dafür notwendigen Integrationsmaßnahmen auch einen erheblichen Aufwandstreiber dar. Im Sinne von Open Banking sollten Schnittstellen daher möglichst universell gestaltet werden, sodass eine Open Banking API für eine Vielzahl von Use Cases genutzt werden kann.

Jegliche Kooperation von Banken und Drittanbietern erfolgt über eine gewisse Art von Schnittstelle. Dabei sind White Label und integrierte Inhouse Lösungen die bevorzugten Kooperationsmodelle von FinTechs.

Eine nachhaltige Art der Drittanbieterintegration kann nur durch eine zentral koordinierte Entwicklung von APIs erfolgen und darf nicht je nach Bedarf ad-hoc durchgeführt werden. Daher empfiehlt sich auch grundsätzlich der Aufbau einer gesamthaften Open Banking API Landschaft, welche diverse Funktionalitäten und mögliche Use Cases Drittanbietern zugänglich macht.

Open Banking APIs bilden keinen speziellen Use Case ab. Sie werden basierend auf einer Vielzahl an möglichen User Stories entwickelt und orientieren sich funktional an den Kernbankensystemen, deren Daten und Funktionen Drittanbietern zugänglich gemacht werden sollen. Wie eine Open Banking API letztendlich genutzt wird, muss dem jeweiligen Drittanbieter (API Consumer) obliegen, welcher schließlich auch die Quelle der gewünschten Innovation darstellt.

Das große Ganze nicht aus den Augen verlieren

Eine Open Banking API Landschaft zeichnet sich insbesondere dadurch aus, dass sowohl heutige als auch zukünftige Geschäftsbedürfnisse berücksichtigt und bankeigene Funktionalitäten sowohl modular als auch gesamthaft abgebildet werden. Im Rahmen des API-Designs muss deshalb darauf geachtet werden, dass Funktionalitäten nicht redundant entwickelt werden und möglichst keine Interferenzen entstehen. Jedem Drittanbieter muss es möglich sein, die jeweiligen Open Banking APIs zu nutzen, ohne dafür über spezifische Fachkenntnisse von bankinternen Prozessen und Systemen zu verfügen.

Üblicherweise betreiben die meisten Bankinstitute jedoch jahrzehntealte, in-house entwickelte Kernbankensysteme und verwenden dafür eine bankinterne Nomenklatur, welche für außenstehende Dritte nicht unbedingt nachvollziehbar ist. Klarerweise möchte sich kein Drittanbieter mit der Logik von bankinternen Batch Prozessen und Workarounds auseinandersetzen müssen, bevor er etwaige APIs versteht und nutzen kann. Wie können diese Altlasten jedoch überwunden werden?

Im Sinne von Open Banking sollten daher mithilfe von standardisierten Nomenklaturen, wie sie etwa der ISO-Standard 20022 vorgibt, bankindividuelle Funktionalitäten und Prozesse nachvollziehbar deklariert werden. Die Verwendung einer solchen standardisierten Nomenklatur hilft dadurch auch branchenfremden Drittanbietern, entsprechende Open Banking APIs zu verstehen und beispielsweise für Beyond Banking Use Cases zu nutzen.

Open Banking APIs müssen logisch in ihrem Funktionsumfang sein und über eine verständliche Nomenklatur verfügen. Schließlich weiß heute noch niemand, welche Innovationen durch die zur Verfügung gestellten Open Banking APIs geschaffen werden!

Haben wir Ihr Interesse geweckt? Lassen Sie sich in unserer neuen Blog-Serie über weitere Aspekte der Nutzung von APIs in der Finanzbranche und den zielgerichteten Aufbau von Open Banking Fähigkeiten informieren! Weitere interessante Artikel finden Sie auf unserem Digital Transformation Blog.

Partner des Bank Blogs: Capgemini Invent

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.