Die Kundensegmentierungen der Banken sind seit Jahrzehnten ähnlich. Neue Technologien ermöglichen, Kunden automatisch, dynamisch und treffgenau zu segmentieren. Die Kundenbetreuung wird so noch effizienter und effektiver und die Botschaften werden die Kunden besser erreichen.

Neue Verfahren der Kundensegmentierung in Banken ermöglichen eine bessere Kundenbetreuung

Partner des Bank Blogs

Banken gruppieren ihre Kunden in Kundensegmente – wie das andere Unternehmen auch tun. Die Kundensegmentierung unterscheidet sich kaum zwischen den Banken: Retail-Banking-Kunde, Privat-Banking-Kunde, Firmenkunde, Institutionelle Kunde. Und innerhalb dieser Kundengruppen wird nach Assets under Management (AuM) oder ähnlichem unterteilt. Sie tun das aus drei Gründen alle gleich:

- Weil es einfach und zweckmässig ist.

- Weil es alle anderen auch so tun.

- Weil man es schon immer so gemacht hat.

Das lässt aufhorchen und animiert dazu, kritisch zu hinterfragen und nach Alternativen zu suchen.

Warum man Bankkunden segmentiert

Betrachten wir in einem ersten Schritt die Hintergründe der Kundensegmentierung. Aus welchem Grund unterteilt man Kunden überhaupt in verschiedene Kundensegmente? Was sind die Ziele der Segmentierung?

Im Groben geschieht das aus zwei Gründen:

- Effiziente und effektive Kundenbetreuung

Jeder möchte seine Kunden so betreuen, dass die sich möglichst gut bedient fühlen, die Verkäufer möglichst viel verkaufen und die Betreuung so wenig wie möglich kostet. - Zielgerichtete Ansprache der Kunden

Je exakter in der Kommunikation die spezifischen Bedürfnisse der Kunden adressiert werden, umso direkter fühlen sie sich angesprochen. Wie gut eine Botschaft aufgenommen wird, hängt massgeblich von deren Relevanz und dem Kontext (und den Emotionen) ab.

Da keine Unternehmung jeden Kunden individuell betreuen und ansprechen kann, gruppiert man die Kunden. Kunden sollten innerhalb einer Gruppe, im Hinblick für den Kauf wichtiger Merkmale, gleich sein und damit wahrscheinlich das gleiche Kaufverhalten zeigen. Gleichzeitig sollten sich die Gruppen untereinander in Bezug auf diese Merkmale und das Kaufverhalten deutlich voneinander unterscheiden.

Klassische Segmentierung nicht mehr zeitgemäß für digitale Kunden

Der zu Beginn erwähnte Segmentierungs-Einheitsbrei der Banken kann all das natürlich nicht (mehr) erfüllen. Die Bedürfnisse der Kunden innerhalb dieser Segmente sind (heute) sehr unterschiedlich. Ein Teenie hat andere Bedürfnisse als ein Familienvater. Und dieser hat wiederum andere Bedürfnisse als ein Rentner. Darum berücksichtigen Banken immer öfters, gerade bei den Retail- und Privatkunden, den Lebenszyklus des Kunden bei der Segmentierung.

Reichen diese Verfeinerungen nun, um die Kunden zielgerichtet anzusprechen? Mit Sicherheit nicht. Vielleicht haben die noch ausgereicht, als Kunden noch in die Filiale kamen. Je digitaler Kunden werden, desto weniger sind diese Kundensegmente hilfreich.

Ein Beispiel: Die Bedürfnisse eines Familienvaters unterscheiden sich je nach Situation. Beim Familienausflug in den Zoo will er den Eintrittspreis mit seiner Mobile Payment Lösung schnell und unkompliziert bezahlen. Die in APP eingeblendete Werbung für die neue, fancy „24/7 Steuerberatung mit Steuerspargarantie“ seiner Bank nimmt er nicht wahr (oder zumindest interessiert sie ihn nicht). Am Abend des 29. März hingegen, wenn er an seinem Computer sitzt, um noch schnell die Steuererklärung hinzubiegen, sieht die Situation ganz anders aus.

Das Bedürfnis des Kunden unterscheidet sich also vielmehr nach der jeweils aktuellen Situation (Kontext) als nach seinem Vermögen, Alter oder der allgemeinen Lebenssituation.

Neue Konzepte dank technologischem Fortschritt

Dieses Beispiel schreit geradezu nach einem Paradigmenwechsel. Und dieser wird nun, langsam aber sicher, auch möglich. Denn bislang fehlte schlicht das Wissen über die Kunden. Auch die Ansprache des Kunden im richtigen Kontext war bisher schwierig und meist nur mit grosser Unschärfe und Streuverlust möglich.

Neu (oder bald) stehen neue Datengrundlagen für die Segmentierung – und somit zur zielgenauen Kundenansprache und -betreuung – zur Verfügung:

- Aufenthaltsort

Der Kunde kann via Smartphone/IP-Adresse problemlos lokalisiert werden - Kanalpräferenz

Es kann ausgewertet werden, welche Art von Kontakten der Kunde über welchen Kanal bevorzugt - Interessen

Das Surfverhalten des Kunden in Kombination mit CRM-Notizen der Kundenberater offenbaren, wofür er sich wirklich interessiert - Vorlieben

Aufgrund Posts, Likes und Kommentaren in den sozialen Medien wissen wir, was den Kunden sonst noch bewegt - Stimmungslage

Voice Recognition in Echtzeit ermöglicht es, die Stimmung des Kunden während des Gesprächs zu erkennen

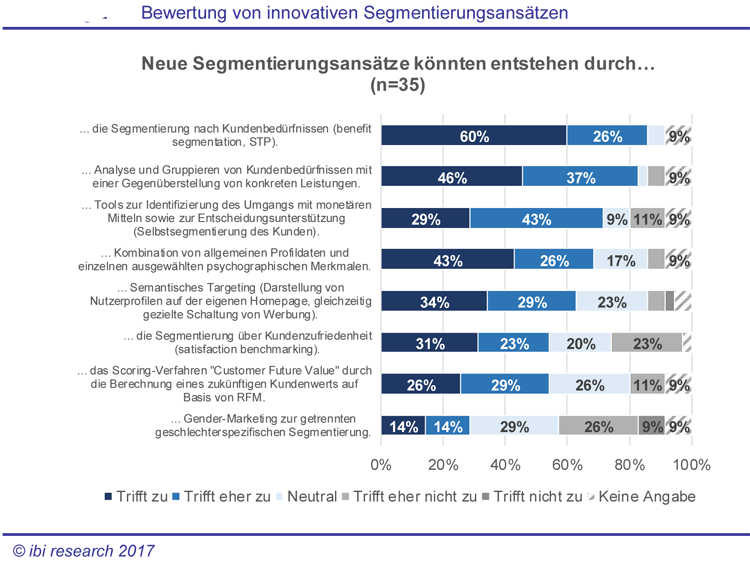

Zu ähnlichen, spannenden Resultaten kommt auch eine Studie von ibi-research.

Bewertung von innovativen Ansätzen zur Kundensegmentierung in Banken und Sparkassen

Fixe Kundensegmente waren gestern

Heute segmentieren die meisten Banken ihre Kunden nur periodisch, z.B. einmal pro Jahr. Dank neuen technischen Möglichkeiten wird eine Segmentierung in Echtzeit möglich. Und das wiederum führt zu einer schnelleren und korrekteren Ansprache des Kunden bei ändernden Umständen.

Künftig verbessern Machine-Learning-Algorithmen die Treffgenauigkeit der Segmentierung laufend und selbständig. Dann wird der Computer neue Segmente bilden und irrelevante Segmente wieder löschen.

Für die Banken wird das ein Umdenken erfordern. Der klassische Ansatz „Kundenberater A betreut das Segment X in der Region 2“ wird keinen Platz mehr haben. Kunden werden künftig von der Person betreut, die im aktuellen Kontext am meisten Mehrwert für den Kunden bringt. Und das wiederum hat Auswirkungen auf Organisation, Prozesse, System und Performance-Messung.

Too much Sience Fiction?

Stimmt, es wird noch eine Weile dauern bis wir da sind. Banken sind aber gut beraten, sich schon heute mit neuen Segmentierungslogiken auseinanderzusetzen. Denn zumindest die Kanalpräferenz ist ein Indiz, dass man heute schon bei der Segmentierung berücksichtigen könnte – und so den jeweiligen Kunden über den passenden Kanal ansprechen.

Eines ist klar: Je mehr Informationen systematisch verfügbar sind, desto genauer kann man segmentieren und desto gezielter wird die Ansprache des Kunden. Und das haben doch schon einige Banken erkannt.

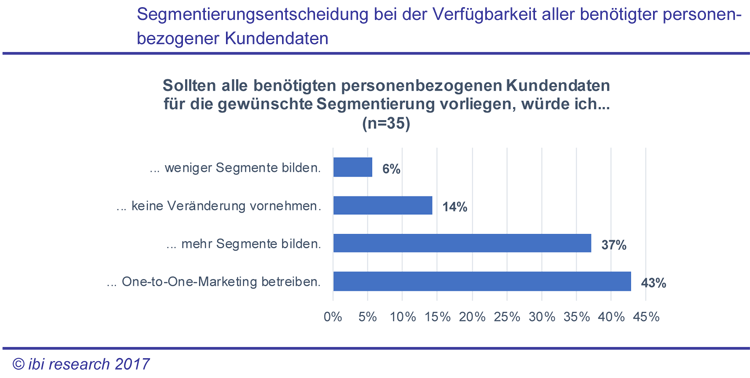

Segmentierungsentscheidung bei der Verfügbarkeit aller benötigter personenbezogener Kundendaten