Vor 20 Jahren hat die Unternehmensberatung Bain & Company den Der Net Promoter Score (NPS) vorgestellt. Er wird inzwischen von zahlreichen Unternehmen genutzt und gilt vielen als die zentrale Kennzahl für Kundenzufriedenheit.

Der Net Promoter Score gilt vielen Banken als wichtige Kennzahl für Kundenzufriedenheit und Weiterempfehlung.

© Tom Fishburne

Partner des Bank Blogs

Jedes Unternehmen strebt nach zufriedenen und loyalen Kunden, ist dies doch der beste Weg zu rentablem Wachstum. Bain & Company hat über zwei Jahre nach einem aussagekräftigen System gesucht, um Zufriedenheit und Loyalität zu messen und schließlich den Net Promoter Score (NPS) entwickelt.

Im Jahr 2003 hat der Bain-Berater Fred Reichheld in einem Artikel für die Harvard Business Review erstmals das Konzept des NPS vorgestellt. Ziel war es, eine zentrale Kennzahl zu definieren, welche Zufriedenheit und Loyalität von Kunden misst.

Kernaussage des Net Promoter Scores

Der NPS gibt das Verhältnis von positiv und negativ eingestellten Kunden wieder. Die zentrale Frage dazu lautet: „Wie wahrscheinlich ist es auf einer Skala von 0 bis 10, dass Sie das Unternehmen an einen Freund oder Kollegen weiterempfehlen?“

Als Promotoren werden die Kunden bezeichnet, die mit 9 oder 10 antworten. Als Detraktoren werden hingegen diejenigen angesehen, die mit 0 bis 6 antworten. Kunden, die mit 7 oder 8 antworten, gelten als „Indifferent“.

Net Promoter Score ist allgegenwärtig

Inzwischen wird der Net Promoter Score von zwei Dritteln der Fortune-1000-Unternehmen verwendet. Die Frage „Wie wahrscheinlich ist es, dass Sie uns weiterempfehlen?“ wird nach großen und kleinen Kundenerlebnissen und in vielen Kundenbefragungen immer wieder gestellt. Zudem hat der Net Promoter Score eine ganze Reihe von Nachahmer-Kennzahlen hervorgebracht.

Und auch hierzulande nutzen zahlreiche Unternehmen, darunter auch viele Banken und Sparkassen, das Konzept.

Kritik am Net Promoter Score

Es regt sich allerdings auch Kritik am Konzept. So kann gerade seine Einfachheit seinen Nutzen beeinträchtigen. Viele Unternehmen behandeln Net Promoter Scores als Selbstzweck und stellen keine weiteren Fragen, die zu echten Erkenntnissen führen können.

In manchen Unternehmen wird der NPS mit individuellen Boni verknüpft, was dazu führen kann, dass Mitarbeiter das System manipulieren oder beim Kunden offen um höhere Werte betteln.

Auch die Kleinteiligkeit vieler Befragungen nach nahezu jeder Transaktion und jedem Kontakt des Kunden mit dem Unternehmen kann mitunter nervig sein und sogar die Zufriedenheit beeinträchtigen.

Wie die deutschen Banken beim NPS stehen

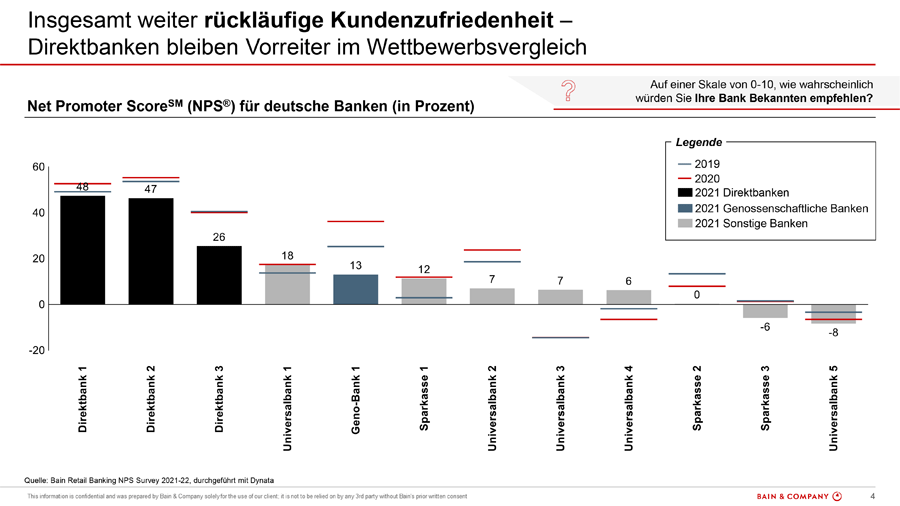

Zuletzt im Jahr 2022 hat Bain in einer Studie zur Kundenloyalität im Retail-Banking mehr als 7.000 Kunden von öffentlichen, genossenschaftlichen und privaten Banken in Deutschland u.a. zum Thema Kundenloyalität und NPS befragt. Dabei wurde eine insgesamt rückläufige Kundenzufriedenheit festgestellt.

Zwischen einzelnen Instituten bestehen erhebliche Unterschiede. Insgesamt liegen Direktbanken beim NPS deutlich vorne.

Werte des Net Promoter Score für ausgewählte Banken in Deutschland.

Zudem ist die Wechselbereitschaft der Kunden – unabhängig von ihrer Kundenzufriedenheit in den letzten Jahren – deutlich gestiegen. So seien insgesamt 29 Prozent bereit ihre Hauptbank zu wechseln. Bei manchen Banken liegt dieser Wert bei über 30 Prozent.

Investitionen in Kundenzufriedenheit zahlen sich aus

Bankkunden orientieren sich den Ergebnissen zufolge zunehmend breiter und verteilen ihr Produktportfolio über mehrere Banken. Dies betrifft insbesondere margenstarke Produkte wie Geldanlage, Finanzierungen und Versicherungen. So haben zwar 75 Prozent der Kunden ihr Konto bei der Hausbank, aber nur 50 Prozent wickeln dort auch ihre Finanzierungen und 44 Prozent ihre Geldanlage ab.

Im Schnitt haben Kunden 3,4 Produkte bei ihrer Hausbank. Allerdings bestehen erhebliche Unterschiede zwischen Promotoren und Detraktoren. Während Promotoren im Durchschnitt 3,9 Produkte bei Ihrer Hausbank halten, liegt der entsprechende Wert bei Detraktoren nur bei 2,8 Produkten. Und auch hier ergeben sich erhebliche Unterschiede zwischen einzelnen Instituten.

Gleiches gilt für Weiterempfehlungen. Während Promotoren im Schnitt 3,1 Weiterempfehlungen aussprechen, sind es bei Detraktoren nur 0,9.

Es lohnt sich also für Banken und Sparkassen in Kundenzufriedenheit zu investieren.