Bislang hatten etablierte Kreditinstitute beim Kundenvertrauen einen deutlichen Vorsprung gegenüber neuen Anbietern. Dies scheint sich zu wandeln. Einer aktuellen Studie zufolge würde die Hälfte der deutschen Bankkunden Finanzprodukte von Technologieunternehmen kaufen.

Das Verhalten von Kunden und Konsumenten ändert sich. Der Kunde von heute ist u.a. selbstbewusst, preissensibel, serviceorientiert und vernetzt. Studien zu aktuellen Trends und Entwicklungen beim Kundenverhalten finden Sie im Bank Blog.

Partner des Bank Blogs

Vertrauen ist ein fragiles Gut und muss immer wieder neu erarbeitet werden. Und das damit in Zusammenhang stehende Kundenverhalten kann ich in der Folge ändern. Nämlich dann, wenn andere auch Vertrauen aufbauen. Und genau dies scheint im Bereich der Finanzdienstleistung gerade zu passieren. Hatten die etablierten Kreditinstitute bislang immer einen klaren Vorsprung, so scheint dieser nun zu schwinden.

Apple, Google und Amazon machen – vorerst nur beim Bezahlen – den deutschen Banken und Sparkassen Konkurrenz. In der Bislang den Kreditinstituten vorbehaltenen Domäne greifen sie sich ihr Stück vom Kuchen durch neue innovative Mobile Payment Dienste.

Die internationale Managementberatung Bain & Company hat weltweit rund 152.000 Bankkunden in 29 Ländern zu ihrem Verhalten bei Finanzprodukten befragt, darunter 9.600 in Deutschland. Die bisher in Deuschland noch nicht publizierte Studie ermittelt jährlich die die Loyalität privater Bankkunden, ihre Produktnutzung sowie die hierfür verwendeten Kanäle. Untersucht werden dabei alle wichtigen Institutsgruppen. Privat- und Direktbanken zählen ebenso dazu wie Genossenschaften und Sparkassen.

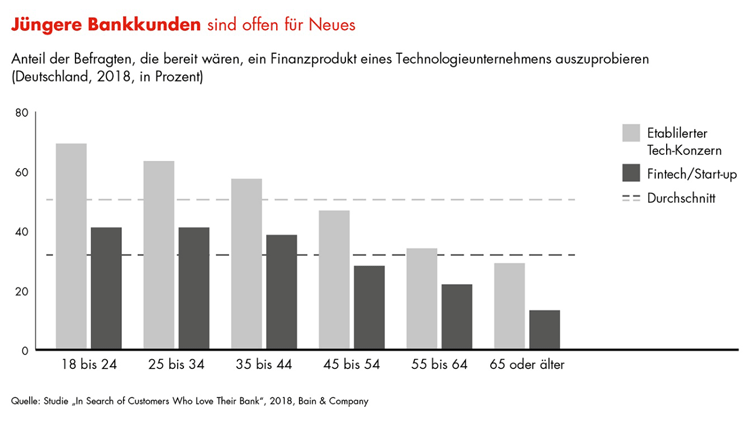

Deutsche aufgeschlossen für Tech-Banking

Der hierzulande bislang unveröffentlichten Umfrage zufolge würde jeder zweite Bankkunde in Deutschland Finanzprodukte eines etablierten Technologieunternehmens kaufen. Die Bereitschaft ist umso größer, je jünger die Befragten sind.

Jüngere Bankkunden sind eher bereit, Finanzprodukte bei BigTechs zu kaufen.

Zugleich vertrauen 56 Prozent zumindest einem der großen Tech-Konzerne mehr als der Bankbranche insgesamt. Als besonders verlässlich wird dabei der Bezahldienst Paypal eingestuft, auf den Plätzen folgen Amazon, das Versandhandelsunternehmen Otto sowie Google.

Die etablierten Institute geraten in Gefahr, im Zuge des veränderten Kundenverhaltens nicht nur mittelfristig Erträge zu verlieren, sondern auch den regelmäßigen Kontakt zu ihren Kunden und damit wertvolle Informationen.

Noch allerdings vertrauen die Deutschen ihrer Hausbank mehr als jedem Technologieanbieter. Doch die Banken müssen gegenhalten.

„Mobile Banking“-Kunden sind besonders zufrieden

Anhand des Net Promoter Score® (NPS®) wurde die Kundenloyalität untersucht. Demnach wächst diese aktuelle gegenüber vielen Banken wieder. Unverändert verfügen die Direktbanken ING und DKB über die loyalsten Kunden. Ihr Vorsprung unterstreicht die zentrale Bedeutung digitaler Kanäle für den Erfolg im Retail-Banking.

Mittlerweile erfolgen fast 92 Prozent aller Interaktionen von Kunden mit ihrer Bank, ohne dass sich ein Bankmitarbeiter einschaltet. Immer häufiger nutzen die befragten Deutschen Tablet oder Smartphone und sind von der Leistung ihrer Bank angetan. Der NPS liegt bei „Mobile First“-Kunden mit 25 Prozent deutlich über dem Wert anderer Kanäle (9 Prozent).

Einfachheit, Zeitersparnis und Qualität als Erfolgsfaktoren

Mit einfachen digitalen Kundenerlebnissen und mehr Kooperationen könnten traditionelle Kreditinstitute den Angriff der Tech-Konzerne parieren.

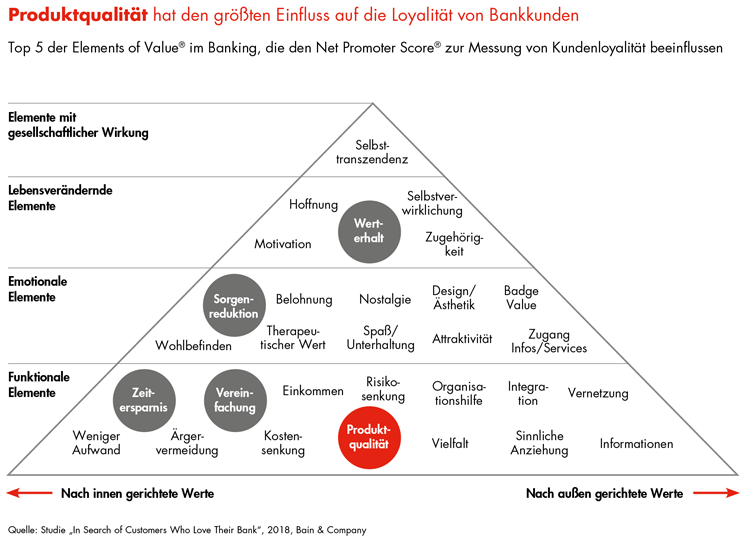

Bain hat 30 Faktoren, die den Wert einer Bankdienstleistung oder eines Finanzprodukts ausmachen, in einer Pyramide systematisiert. Ihr Aufbau aus funktionalen, emotionalen und sozialen Elementen orientiert sich an der Maslowschen Bedürfnispyramide und beruht auf quantitativen sowie qualitativen Analysen aus drei Jahrzehnten. Demnach zählen Einfachheit und Zeitersparnis, vor allem aber Qualität weltweit zu den wichtigsten Werttreibern für private Bankkunden.

Qualität ist der wichtigste Werttreiber im Retail Banking.

In Deutschland schnitten die Direktbanken in der jüngsten Studie bei den entscheidenden Werttreibern besser ab als die Filialbanken. Auch mindestens einen Technologiekonzern bewerteten die Kunden in vielen Ländern bei jedem der Top-Five-Faktoren positiver.

Barzahlung dominiert unverändert

Der Wettbewerb mit den Technologiekonzernen wird in den kommenden Jahren das Retail-Banking nicht nur in Deutschland prägen. Einen Vorgeschmack liefert der Konkurrenzkampf rund um Bezahlsysteme. Der Studie zufolge bezahlen derzeit 85 Prozent der Bundesbürger ihre Einkäufe bar. Auf Platz zwei der am weitesten verbreiteten Zahlungsmittel liegt mit 73 Prozent jedoch bereits Paypal, noch vor EC- und Kreditkarte (69 beziehungsweise 54 Prozent).

Dass diese starke Stellung eines Internetanbieters nicht zwingend sein muss, zeigen Beispiele aus anderen Ländern. So dominiert in Schweden die 2012 von mehreren großen Banken gestartete Swish-App den Markt für Peer-to-Peer-Transaktionen. Gemeinsame Plattformen könnten für Banken Ein Schlüssel zum Erfolg im digitalen Zeitalter sein. Insellösungen einzelner Institutsgruppen oder gar einzelner Banken können den kapitalstarken Technologieriesen hingegen kaum Paroli bieten.

Dies auch deswegen, weil sich die Digitalisierung weiter beschleunigt. Derzeit halten Sprachassistenten auch in der Breite Einzug. Unter den 18- bis 44-jährigen Befragten in Deutschland ist schon rund jeder Vierte grundsätzlich bereit, Bankgeschäfte mithilfe solcher Systeme zu erledigen. Technologiekompetenz allein wird die Kunden jedoch nicht auf Dauer binden können. Entscheidend, so die Autoren sei, dass Banken ihre Beratungskompetenz ausspielen und sich als vertrauenswürdiger Partner positionieren. Gelingt ihnen dies beispielsweise bei Firmengründungen oder einem Hauskauf, besitzen sie ein klares Alleinstellungsmerkmal gegenüber den Technologiekonzernen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.