Es wird aktuell viel diskutiert, ob die vier Internetriesen Google, Amazon, Facebook und Apple in den Bankenmarkt streben. Das Bangen der Finanzinstitute vor den GAFAs ist begründet. Eine aktuelle Studie enthüllt, welche Produkte besonders bedroht sind.

Banken und Sparkassen müssen vor den GAFAs auf der Hut sein.

Partner des Bank Blogs

Dass aktuell Fachleute und Medien nicht nur darüber diskutieren, ob, sondern auch wann die Internetriesen Google, Amazon, Facebook und Apple (kurz GAFA) sich im Bankensektor etablieren wollen, wird in jedem zweiten Artikel behandelt, der sich mit dem Themenfeld Banken und Digitalisierung beschäftigt. Verwunderlich ist das nicht, zählen die digitalen Giganten doch zu den kundenreichsten Unternehmen der Welt. Mit dem eigenen Angebot von Finanz- und Versicherungsprodukten würden sie in direkten Wettbewerb zu Banken und Versicherungen treten.

Für klassische Anbieter von Finanz- und Versicherungsdienstleitungen ist eine Frage jedoch von noch größerer Bedeutung als das konkrete was und wann: Wie stehen die Konsumenten entsprechenden Angeboten gegenüber? Sind sie offen für Produkte wie etwa Girokonto, Kredit und Co. bei GAFA? Eine aktuelle YouGov Profiles-Analyse offenbart, dass Banken einen Markteintritt der Daten-Riesen nicht missachten dürfen. Zwar ist der Großteil der Deutschen (71 Prozent) gegenwärtig (noch) nicht offen für einen Abschluss bei GAFA, aber immerhin jeder Fünfte (22 Prozent) kann sich grundsätzlich vorstellen, Finanz- und/oder Versicherungs-Produkte bei einem oder mehreren dieser Unternehmen in Anspruch zu nehmen. Spannend ist auch, dass gerade mal 8 Prozent keine Meinung haben und „Weiß nicht / keine Angabe“ als Antwort wählten.

Dies zeigt, dass ein Großteil der Bevölkerung eine klare Vorstellung von der Thematik hat. Für Banken ist es damit umso wichtiger, die Interessen und Bedürfnisse ihrer Kunden zu kennen, um diese über passende Angebote und Serviceleistungen zu binden.

Jeder Siebte offen für Girokonto, Tagesgeld, Kredit oder Versicherung

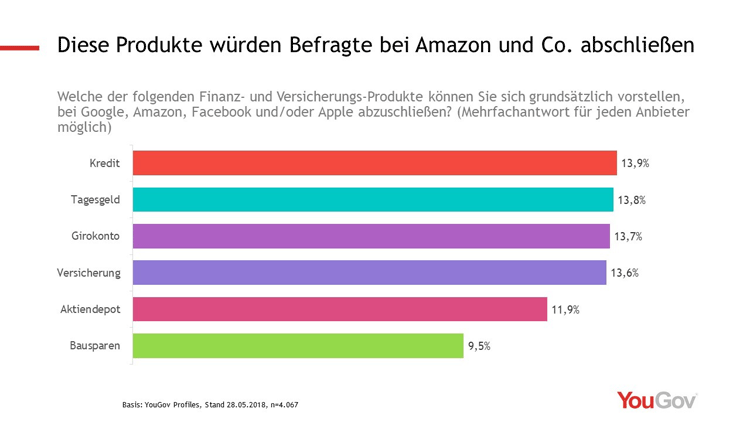

Ein Blick auf die verschiedenen Produkte zeigt, dass die Befragten offen für eine breite Auswahl an Angeboten der Finanz- und Versicherungsbranche aus den Händen von GAFA sind. So ist jeder Siebte offen für ein Girokonto, Tagesgeld, Kredite oder Versicherungen (jeweils 14 Prozent). Mit steigender Komplexität des Produkts sinkt allerdings auch die Bereitschaft, dieses bei Google oder den anderen Playern abzuschließen. Auf etwas geringerem Niveau folgen das Aktiendepot (12 Prozent) und Bausparen (10 Prozent).

Es besteht also durchaus eine Disruptionsgefahr für Anbieter aus diesen Bereichen. Denn aktuell gibt es die Angebote der digitalen Riesen zwar noch nicht, doch wenn sie erst einmal am Markt sind und Konsumenten beispielsweise einen Kredit nicht mehr bei ihrer Bank, sondern bei Amazon direkt erhalten können, wird bei positiven Erfahrungen der Nutzer und der den Konzernen eigenen Marketing- und Kommunikationsmöglichkeiten auch der Zuspruch wahrscheinlich rasch steigen.

Anteil der Befragten, die sich vorstellen können, folgende Finanz- und Versicherungs-Produkte bei Google, Amazon, Facebook und/oder Apple abzuschließen.

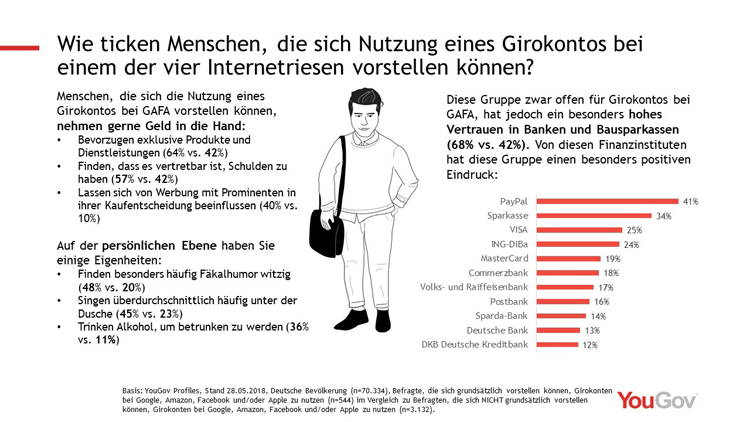

Unter der Lupe: Diese Menschen würden ein Girokonto bei GAFA abschließen

Mit einem Blick in die verknüpften Daten von YouGov Profiles werfen wir beispielhaft einen Blick in die 13 Prozent der Deutschen umfassende Zielgruppe jener, die sich die Nutzung eines Girokontos bei Google, Amazon, Facebook oder Apple vorstellen können. Diese sind besonders häufig unter 30 Jahren, aber auch im Alterssegment zwischen 31 und 50 Jahren sind sie häufiger vertreten. Bei dieser mittleren Altersgruppe ist das Cross-Selling-Potential besonders hoch, da sie außerdem noch über ein überdurchschnittliches Einkommen mit mehr als 3.000 Euro verfügen. Diese attraktive Gruppe an GAFA zu verlieren, wäre besonders dramatisch.

Denn zum einen zeigt sich, dass diese spezielle Gruppe derjenigen, die sich ein Girokonto bei GAFA vorstellen könnten, gerne Geld in die Hand nimmt. Beispielsweise für exklusive Produkte und Dienstleistungen (64 Prozent im Vergleich zu 42 Prozent, die sich eine Girokonto-Nutzung bei GAFA nicht vorstellen könnten). Außerdem finden fast drei von fünf Befragten dieser Zielgruppe, dass es vertretbar ist, Schulden zu haben (57 Prozent vs. 42 Prozent), womit sie über eine generell höhere Bereitschaft verfügen, Kredite aufzunehmen. Bei ihren Kaufentscheidungen könnten sie durch Werbung mit Prominenten beeinflusst werden (40 Prozent vs. 10 Prozent), die ja bekanntermaßen einen teuren Lebensstil pflegen.

Für klassische Finanzdienstleistungsanbieter ist im Kontext der potenziellen Bedrohung durch GAFA allerdings eine Eigenschaft der Zielgruppe von entscheidender Wichtigkeit: Zwar ist die Gruppe offen für Girokonten von Amazon et al., allerdings hat sie auch ein besonders hohes Vertrauen in Banken und Bausparkassen (68 Prozent vs. 42 Prozent). Besonders vom digitalen PayPal (41 Prozent) hat die Gruppe einen besonders positiven Eindruck. Aber auch die traditionellen Sparkassen (34 Prozent) schneiden gut ab. Immerhin noch ein Viertel nehmen VISA (25 Prozent) und ING-DiBa (24 Prozent) positiv wahr. Banken haben also durchaus die Chance, diese Menschen als Kunden zu halten, wenn sie diese auf die richtige Art und Weise ansprechen. Die Ansprache sollte dabei im Falle der analysierten Potentialgruppe besondere Eigenheiten der Zielgruppe aufnehmen und gezielt ansprechen.

So ticken Menschen, die sich die Nutzung eines Girokontos bei einem der vier Internetriesen vorstellen können.

Massive Verschiebung der Marktanteile steht besonders durch Amazon bevor

Die Studie zeigt außerdem, welchen Anbietern die Befragten in Bezug auf Finanz- und Versicherungsprodukten am meisten vertrauen. Die Nase vorn bei fast allen Produkten hat der Onlinehändler Amazon. Der Internetriese hat für seine Nutzer schon jetzt ein geschlossenes Universum geschaffen, das sie für immer weniger Leistungen verlassen müssen. So hatte Amazon vergangenes Jahr das neue Feature „Pay Places“ gelauncht. Hierdurch soll den Nutzern der Amazon-App die Möglichkeit geben werden, in Läden und Restaurants bargeldlos nur mittels Smartphone zu zahlen. Dies ist nur ein Baustein von vielen, in die sich das Angebot von Finanzprodukten ganz logisch eingliedern würde.

Besonders häufig können sich die Befragten vorstellen, speziell bei Amazon einen Kredit in Anspruch zu nehmen (9 Prozent). Im Vergleich dazu 6 Prozent bei Google und jeweils 3 Prozent bei Facebook und Apple. Ähnlich ist die Verteilung bei den anderen Produkten, wie beipielsweise beim Girokonto (Amazon: 8 Prozent, Google: 7 Prozent, Facebook und Apple: 3 Prozent).

Wie Banken auf die neuen Player reagieren sollten

Banken und auch Versicherungen sollten nicht den Fehler machen und auf das Eindringen der digitalen Konzerne in ihre Branchen warten, sondern sich schon jetzt für den GAFA-Markteintritt wappnen. Denn, obwohl es bisher keine Produkte der Anbieter gibt, besteht heute bereits bei den Konsumenten ein Potential für Finanz- und Versicherungsdienstleistungen aus dem Hause Google, Amazon, Facebook und Apple.

Grundvoraussetzung hierfür ist es, als klassischer Anbieter in der Finanz- und Versicherungsbranche die GAFA-Potenzialkunden im Auge zu behalten und sich detailliert mit deren Bedürfnissen und Anforderungen zu beschäftigen. Sonst verschenken sie die Möglichkeit im Falle des Falles proaktiv agieren zu können und nicht aus der Defensive heraus reagieren zu müssen.

PDF herunterladen

Die vollständigen Ergebnisse stehen hier zum Download bereit.

Lisa Inhoffen

Lisa Inhoffen ist Koautorin des Beitrags. Sie arbeitet als Data Journalist bei YouGov Deutschland. Für ihre Artikel bedient sie sich vielfältigster Datenquellen. Von spontanen Live-Umfragen über speziell konzipierte Befragungen hin zu verknüpften Daten aus dem Zielgruppenanalyse-Tool Profiles. Zuvor hat sie als freie Journalistin unter anderem beim Handelsblatt, dem Westdeutschen Rundfunk und der Kölnischen Rundschau Erfahrungen gesammelt.

YouGov ist Partner des Bank Blogs

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.