Bei den in Zeiten der Corona-Krise anfallenden Kreditentscheidungen stellt sich Firmenkundenbetreuern in Banken und Sparkassen die Frage, ob bisher überwiegend analoge Geschäftsmodelle beibehalten oder die Transformation auf ein digitales Geschäftsmodell erfolgen muss.

Das Firmenkundengeschäft steht in Zeiten der Corona-Krise vor besonderen Herausforderungen.

Partner des Bank Blogs

Jetzt entscheidet sich, welche Bank bei der Vergabe der öffentlichen Fördermittel die richtigen und zukunftsfähigen Kreditentscheidungen trifft. Entscheidungen, die auf dem Glauben an analoge Geschäftsmodelle der Vergangenheit oder auf der Erkenntnissen zur Zukunft von digitalen Geschäftsmodellen beruhen?

Dazu muss ein Firmenkundenberater die Grundlagen von digitalen Geschäftsmodellen verstanden haben. Denn, die aktuelle Corona-Pandemie verändert aktuell alles, je länger diese andauert. Bereits heute ist in Skizzen erkennbar, dass sich die Auswirkungen in das Gedächtnis von Generationen einnisten werden. Wir werden über kurz oder lang von drei Zeiträumen sprechen: Vor-Corona, Während-Corona und Nach-Corona.

Liest man aufmerksam in den sozialen Medien und in der seriösen Presse ist jetzt am Anfang der Pandemie bereits folgendes erkennbar: Werte und Einstellungen verschieben sich und Unternehmen, wie Privatpersonen managen die Kontaktbeschränkungen besser, je digitaler sie bis dato bereits aufgestellt und im Umgang mit den digitalen Werkzeugen geübt waren.

Erfahrungen verschwinden nach der Krise nicht wieder

Wenn der Firmenkundenberater bereits vor der Corona-Krise erkannt hatte,dass das Unternehmen kein tragfähiges Geschäftsmodell, und kein „Purpose“ hatte, wird es jetzt besonders schwer, insbesondere auch bei der Suche nach einer Zukunftsfähigkeit. Und darauf basiert ein jedes Kreditgeschäft!

Die Unternehmen, die in der Während-Corona-Phase Unterstützungen und weitere Kredite aus den Förderungen und Hilfen des Bundes und der Länder erhalten, können damit zunächst ihr bisheriges Geschäftsmodell weiterführen. Doch was dann? Glaubt ernsthaft jemand, dass die Verhältnisse, Bedingungen und Annahmen aus der Vor-Corona-Phase bestehen bleiben? Es ist eine einfache Krisenweisheit: Ein „einfach weiter so“, also eine Verlängerung der Vor-Corona-Phase wird es nicht geben!

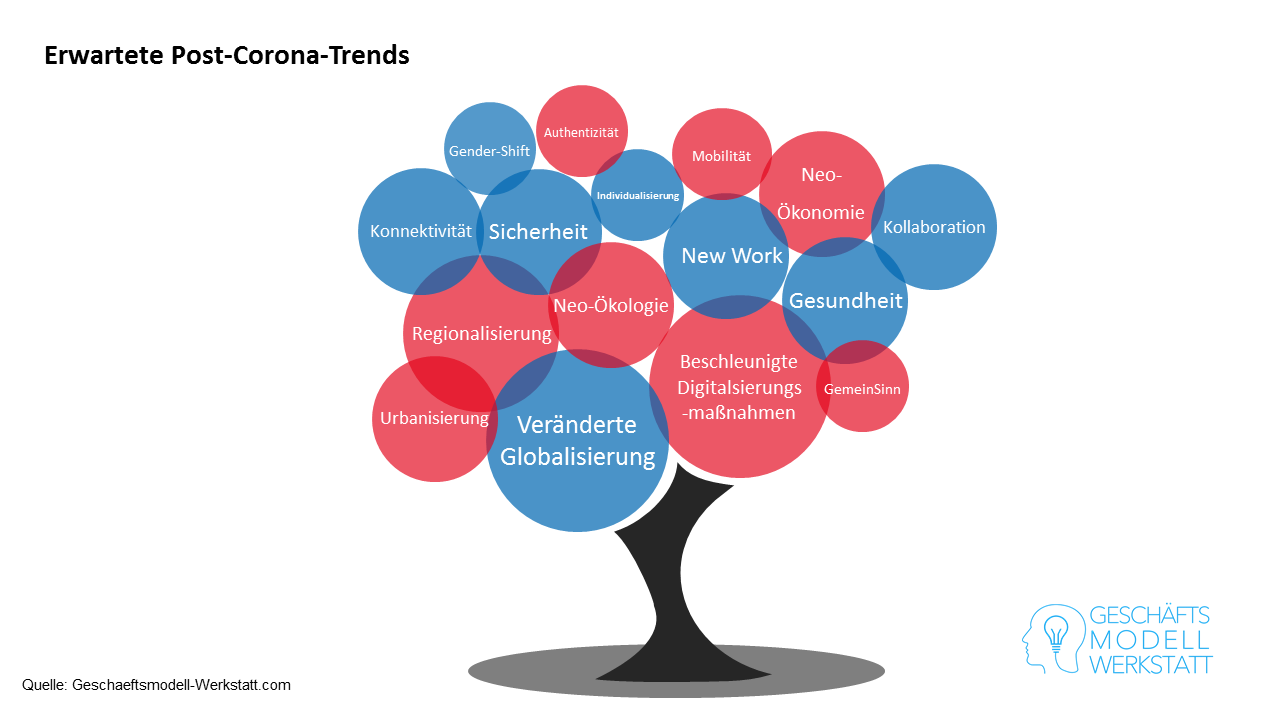

Die erwarteten Post-Corona-Trends basieren auf einer veränderten Globalisierung und einer beschleunigten Digitalisierung.

Diese Trends werden das gesellschaftliche und wirtschaftliche Miteinander neu ordnen. Zudem werden die großen Fragen mit denen wir uns bereits in der Vor-Corona-Phase beschäftigt hatten, neu gestellt und beantwortet werden müssen? Wie wollen wir in dem Wirtschafts- und Gesellschaftssystem die gerechte Verteilung von Arbeit, Einkommen und Vermögen regeln? In welchem politischen Ordnungssystem wollen wir mehrheitlich regiert werden? Wie wollen wir den konsequenten Schutz der Umwelt und der natürlichen Ressourcen regeln? Wie wollen wir systemrelevante Arbeit zukünftig vergüten?

Welche Auswirkungen hat die Corona-Krise auf Geschäftsmodelle?

Was wird zukünftig funktionieren und was ist am Markt zum Scheitern verurteilt? Wir werden auch zukünftig in einem anderen Bezugsrahmen globalen Wettbewerb in übergreifenden Branchen erleben. Wettbewerb und freier Handel haben zu Weiterentwicklung und Wohlstandssteigerung geführt. Das wird die Gesellschaft nicht vergessen, jedoch auch nicht die ehemaligen Schäden an der Umwelt und die unbewussten Abhängigkeiten.

Daher wird es zukünftig auch keine grundsätzlich eindeutige Abgrenzung von Partnern und Konkurrenten in vernetzten Wirtschaftssystemen geben. Digitale Schlüsselfähigkeiten werden sich langsam von externen Netzwerken in die Basis-Wissens-Kompetenz breiter Bevölkerungsschichten diffundieren. Zudem wird der Wechsel von Produkten und Dienstleistungen mit einem singulären USP zu Plattformen mit multiplen USP, die an Werte gekoppelt sind, stattfinden. Ehemalige oligopolistische Marktstrukturen werden sich, ohne ordnungspolitische Eingriffe, zu monopolistischen Netzdominatoren entwickeln. Diese werden von Erzeugern von USP und einem starken Purpose dominiert werden.

Ein Dreiklang wird zukünftig im Markt dominieren

Ein Dreiklang aus Offline & Online, Prozess- und Kosteneffizienz und starkem „Purpose“ wird zukünftig im Markt dominieren. Auch durch die zu erwartende Rezession ist es eine deutliche Veränderung des Käufermarktes zu erwarten. Insgesamt wird zunächst weniger Kaufkraft zur Verfügung stehen und die Vorzüge von „online“ werden in allen Lebens- und Wirtschaftsbereichen Standard werden. Die Menschen haben in der Während-Corona-Phase genau erlebt, was online funktioniert und was nicht.

Wir werden danach eine veränderte Wahrnehmung von „live-real-mittendrin-im-Leben“ erleben, genießen und bereit sein, dafür zu bezahlen. Die intelligente Verbindung von Wohnen, Arbeiten und Leben und die Verbindung von Büro und Homeoffice wird selbstverständlich werden. Ansprüche an Wohn- und Lebenswelten und die dazu notwendige Mobilität werden sich ändern. Die Menschen werden sich darauf zentrieren, was wirklich wichtig ist und was sich in der Krise als nützlich und wirksam erwiesen hat. Das wird auch Auswirkungen auf den Ausbau der Daten-Netze, die Preisentwicklung an den Immobilienmärkten und die Nachfrage nach individuellen PKW, Mobilität und den damit verbundenen Branchen haben.

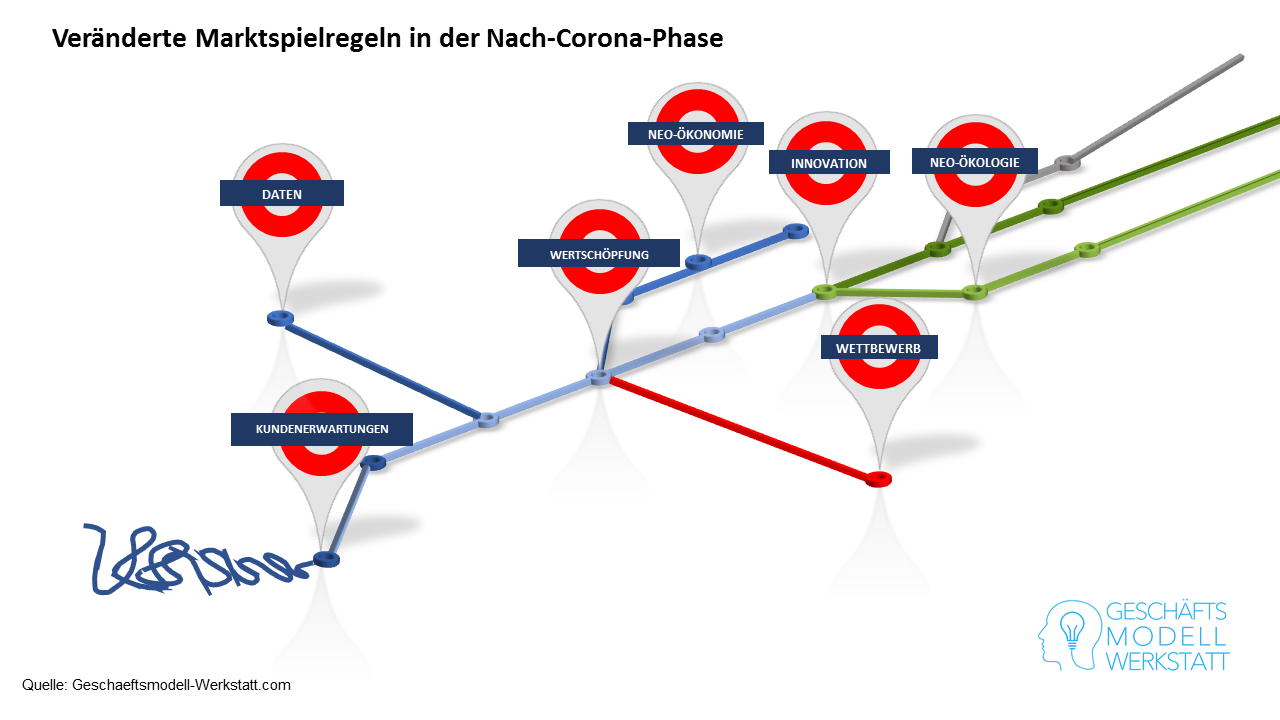

Veränderte Kundenerwartungen und Datenverfügbarkeiten werden neue und alternative Wertschöpfungen und neue Wettbewerbsfelder erzeugen.

In diesen veränderten Rahmenbedingungen werden sich Geschäftsmodelle anpassen müssen, wollen Sie in die Zeit passen und ertragreich bleiben. (Diese Entwicklung lässt sich am Ende aller Krisen feststellen: Siehe dazu beispielhaft 1920, 1929 und 1949) Diejenigen Unternehmen, die auch mit Hilfe der staatlichen Unterstützungsprogramme wirtschaftlich überlebt haben, stehen in der Nach-Corona-Phase vor der Frage, wie Sie den notwendigen Umbau des Geschäftsmodells managen und finanzieren wollen. Diese Fähigkeit wird auf zwei Basisfähigkeiten beruhen:

- Verständnis der Betriebswirtschaft: Ertragsmechanik, Wertschöpfungsketten und Nutzenstiftung.

- Verständnis der Digitalisierung: Wirkungen der Digitalisierung, Digitalisierungsgrade, Mehrwerte und Kostenmanagement.

Restrukturieren oder Transformieren?

In der Vor-Corona-Phase eingesetzte Bonitäts- und Ratingwerkzeuge zogen ihre Erkenntnisse aus den in der GuV und der Bilanz dokumentierten Ergebnissen wirtschaftlichen Handelns der Vergangenheit. Alle errechneten und verwendeten Kennziffern basieren auf der Annahmen „ceteris paribus“. Dass heißt, man konnte unter der Annahme, dass die Rahmenbedingungen gleich bleiben, aus der Vergangenheit Rückschlüsse auf die zukünftigen wirtschaftlichen Erfolge ziehen. Doch die Rahmenbedingungen haben sich in der Nach-Corona-Phase wesentlich verändert.

Bisherige Werkzeuge zur Bonitätsmessung verlieren in der Nach-Corona-Phase ihre Aussagekraft. Dies hat zum einen Auswirkungen auf die Risikomessung der Banken. Das größte Risiko bleibt die „Nicht-Digitalisierung“ der Kreditnehmer! Zum anderen hat dieses Auswirkungen auf die Bewertungen des Unternehmenswertes. Sinkende Unternehmensbewertungen erfolgen immer auf Krisen, auch wenn dieses die Eigentümer und Verkäufer von ehemals erfolgreichen Unternehmen aus der Vor-Corona-Phase nicht wahrhaben wollen. Der Markt für Unternehmensverkäufe wird zukünftig noch schwieriger werden!

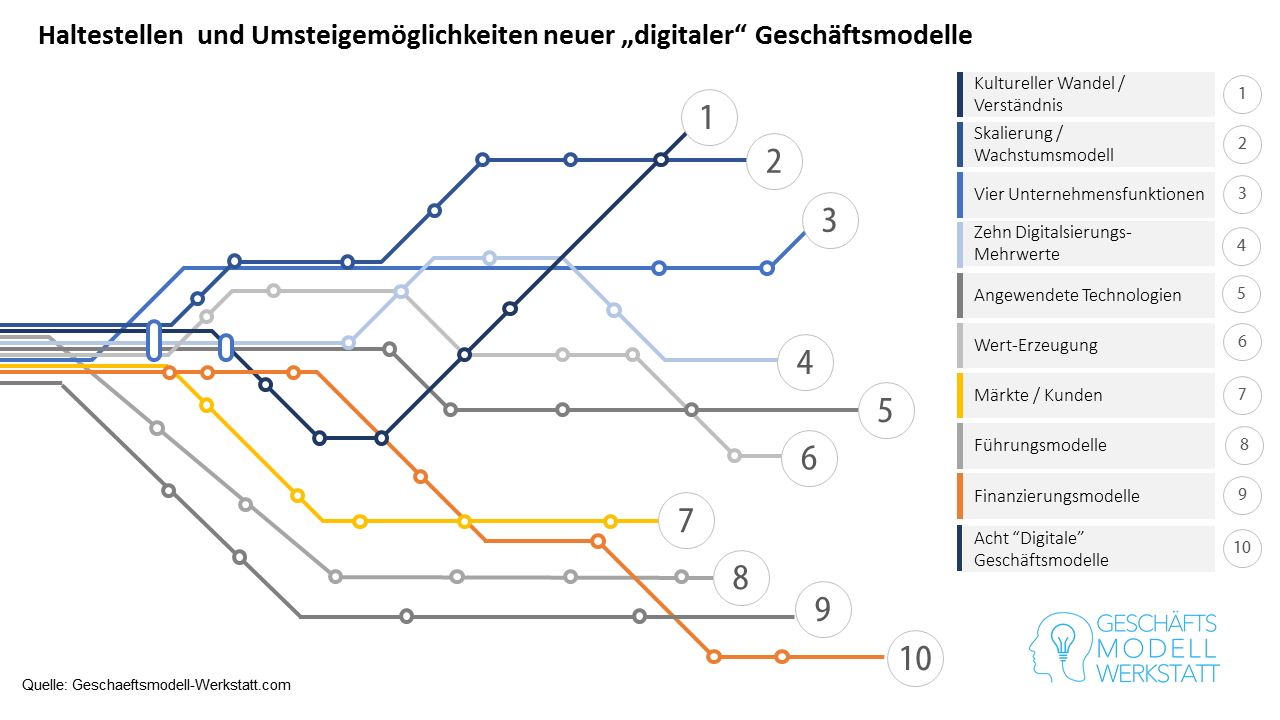

Die neuen digitalen Geschäftsmodelle lassen sich anhand von Erfahrungen aus der Digitalisierung in der Vor-Corona-Phase zusammenfügen.

Es ist eine Krisenweisheit, dass Unternehmen, die sich am schnellsten nach einer Krise an die neuen Bedingungen angepasst haben, am erfolgreichsten sind. Es sei an der Stelle an die in der Literatur beschrieben Anpassungsprozesse der Wirtschaft in den 20er, 40er und 50er Jahren des letzten Jahrhunderts verwiesen. Also wie sind Geschäftsmodelle in der Nach-Corona-Phase zu gestalten?

Drei Fragen zur Zukunftsfähigkeit von Unternehmen

Wie können Firmenkundenberater die Zukunftsfähigkeit von Unternehmen in der Nach-Corona-Phase einschätzen? Dazu eignen sich zum Einstieg drei Fragen:

- Würde man das bisherige Unternehmen unter den heutigen Rahmenbedingungen nochmal neu gründen?

- Wie kann das Unternehmen unter den Rahmenbedingungen zum größten Wettbewerber werden?

- Welche aktuellen und zu erwartende Trends nutzt das Geschäftsmodell?

Können diese drei Fragen positiv und konstruktiv beantwortet werden erfolgt die nächste Granularisierung in Form der Auswahl der Kriterien zur Gestaltung des Geschäftsmodells. So kann systematisch das Geschäftsmodell in der Nach-Corona-Phase gestaltet und bewertet werden. Das schafft Sicherheit für Unternehmer, Investoren und Banken. In diesen Prozessen wird im Detail erkannt, dass man fast alles digitalisieren kann, nicht aber Erfahrung, Vertrauen und solide betriebswirtschaftliche Kenntnisse.