Das Firmenkundengeschäft war lange Zeit ein sicheres und einträgliches Geschäftsfeld der Banken und Sparkassen. Die Corona-Krise ist dabei, dies zu ändern. Eine aktuelle Studie zeigt sieben Auswirkungen und stellt Handlungsempfehlungen vor.

Studien und Research zu Trends und Entwicklungen im Firmenkundenbereich der Banken, inklusive Corporate und Investment Banking.

Partner des Bank Blogs

Der weitgehende Lockdown des wirtschaftlichen und gesellschaftlichen Lebens in Deutschland hat – soviel steht fest – einen starken konjunkturellen Abschwung zur Folge. Politische „Bazooka-Maßnahmen“, wie Kurzarbeiterregelungen und staatliche Finanzierungshilfen durch die KfW werden diesen zwar abfedern, aber nicht verhindern können.

Banken und Sparkassen sind die wichtigsten Finanzierungspartner der Wirtschaft und nehmen eine wichtige Rolle bei deren Stabilisierung ein. Andererseits sind sie selbst direkt durch die Corona-Krise betroffen.

Sieben Konsequenzen für das Firmenkundengeschäft

Eine Studie der Unternehmensberatung zeb hat die Auswirkungen der Corona-Pandemie auf Konjunktur, Negativzinsen, die Ertrags- und Ergebnispotenziale im Firmenkundenbanking sowie Konsequenzen für die Regulatorik und die Digitalisierung analysiert. Schwerpunkt bildet dabei das Geschäft mit kleinen und mittelständischen Unternehmen mit einem Umsatz von bis zu ca. 500 Mio. EUR.

Insgesamt identifiziert die Studie sieben Konsequenzen der Krise:

- Einbruch der Konjunktur,

- Anstieg der Kreditrisiken,

- Anhaltende Negativzinsen,

- Wachsende Ertragspotentiale,

- Steigender Ergebnisdruck,

- Lockerung der Regulierung sowie

- Beschleunigung der Digitalisierung.

1. Einbruch der Konjunktur

Der ifo Geschäftsklimaindex hatte in den letzten Monaten den stärksten Abfall seit seinem Bestehen zu verzeichnen. zeb schätzt in Anlehnung an Prognosen führender Wirtschaftsinstitute aktuell einen „Good Case“ (2020: -5,3 Prozent; 2021: +5,4 Prozent) und einen „Bad Case“ (2020: -10 Prozent; 2021: +2 Prozent).

2. Anstieg der Kreditrisiken

Die Studie kommt zu dem Schluss, dass der konjunkturelle Einbruch die Anzahl der Insolvenzen von Unternehmen deutlich erhöhen wird. Dies treibt die erwarteten Risikokosten für Banken. Angesichts der außergewöhnlichen Situation bestehe die Gefahr, dass die Instrumente in der Breite nicht geeignet sind, die Risikosituation und sich daraus ergebende Konsequenzen für das vertriebliche Vorgehen und vor allem für das Pricing adäquat abzubilden.

3. Anhaltende Negativzinsen

Als Folge der globalen Geldflut wird das negative Zinsniveau auf absehbare Zeit weiterhin erhalten bleiben. Das Kreditgeschäft bleibt damit die wesentliche Ertragsquelle im Firmenkundengeschäft.

4. Wachsende Ertragspotentiale

Zwar werden langfristige Investitionen vieler Firmenkunden krisenbedingt größtenteils verschoben, die Nachfrage nach den staatlichen Kreditsonderprogrammen sowie die Nutzung bestehender, kurzfristiger Kreditlinien steigen jedoch deutlich an. zeb geht von einem Marktwachstum in Höhe von 12 Prozent bis 19 Prozent in 2020 und von 7 Prozent bis 11 Prozent in 2021 aus.

5. Steigender Ergebnisdruck

Ein Anstieg der Risikokosten um das Drei- bis Fünffache würde die Ergebnisse deutlich drücken. Die Höhe des Anstiegs hängt zum einen von der Entwicklung der Insolvenzzahlen und zum anderen von de Veränderungen der Risikomatrizen ab. Durch die angenommene leichte Erholung der Konjunktur in 2021 könnten die Ergebnisse im nächsten Jahr wieder positiv sein, aber im Niveau deutlich unter den bisherigen Ergebnishöhen der Prä-Corona-Zeit. Die Prognosen verdeutlichen die hohe Bedeutung eines konsequenten Risikomanagements.

6. Vermeintliche Lockerung der Regulierung

Im Zuge der COVID-19-Krise wurden einige regulatorische Anforderungen gelockert bzw. zeitlich ausgesetzt. Das erhöht zwar kurzfristig die Handlungsspielräume zur schnellen Kreditvergabe, mit dauerhaften Lockerungen in der Regulatorik kann jedoch nicht gerechnet werden.

7. Beschleunigung der Digitalisierung

Die Digitalisierung wird durch die Corona-Krise beschleunigt. Viele pragmatische, digitale Lösungen und Prozesserleichterungen für Kunden und Mitarbeiter wurden in extrem kurzer Zeit umgesetzt. Diesen Rückenwind gilt es jetzt zu nutzen, um Prozesse weiter zu optimieren und digitalisieren.

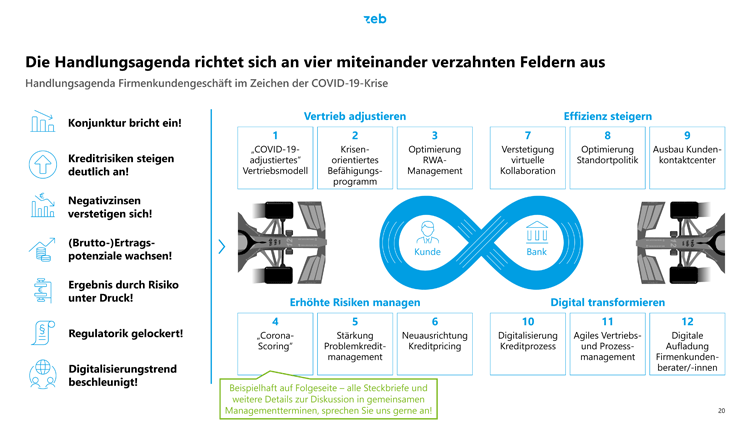

4 Handlungsfelder für Kreditinstitute

Aus den genannten Analysen leitet die Studie die folgenden vier Handlungsfelder ab:

- Anpassungen des Vertriebs,

- Konzentriertes Risikomanagement,

- Steigerung der Effizienz sowie

- Beschleunigung der digitalen Transformation.

Vier zentrale Handlungsfelder im Firmenkundengeschäft.

1. Anpassungen des Vertriebs

Das Vertriebsmodell müsse konsequent angepasst werden. Erforderliche Veränderungen beziehen sich u.a. auf den strategischen Anspruch, den segmentspezifischen Risikoappetit, die Zielkundenschwerpunkte, das risikodifferenzierte Betreuungsmodell und die stärker rendite- und ergebnisorientierte Vertriebssteuerung.

Ein krisenorientiertes Befähigungsprogramm mit dem Ziel, insbesondere das Geschäftsmodellverständnis der Firmenkundenbetreuer zu schärfen und die digitale Kompetenz zu erhöhen, sollte die Handlungsagenda im Vertrieb begleiten.

2. Konzentriertes Risikomanagement

Transparenz im Kreditportfolio durch ein systematisches „Corona-Scoring“ ist die Grundlage für ein erfolgreiches Firmenkundengeschäft in und nach der Krise. Es ist Ausgangspunkt für eine verbesserte Kundensegmentierung und Ressourcenallokation sowie die kurzfristige Beherrschung von Kreditrisiken.

Zudem gelte es, risikoadäquate Preise durchsetzen sowie mögliche zusätzlich bestehende, kundenindividuelle Zahlungsbereitschaften abzuschöpfen und Anreize für Up- oder Cross-Selling zu setzen.

3. Steigerung der Effizienz

Für Effizienzsteigerungen bestünden insbesondere zwei Handlungsfelder:

- Überdenken der Standortpolitik und

- Effiziente Nutzung der räumlichen Bankinfrastruktur.

4. Beschleunigung der digitalen Transformation

Die digitale Transformation des Firmenkundengeschäfts bleibt ein Megatrend und erfährt durch die Corona-Krise zusätzlichen Rückenwind. Beispielhafte Handlungsfelder sind die End-to-End-Digitalisierung der Kreditprozesse sowie die digitale Aufladung der Firmenkundenberater. Hinzu kommt ein agiles Vertriebs- und Prozessmanagement als Treiber von Innovationen. Hierdurch könnten die Kundenzentrierung und der konkrete Lösungsimpact gestärkt und die Umsetzungsgeschwindigkeit erhöht werden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.