Digitale Lösungen sollen das Leben der Kunden vereinfachen. Viele Tools sind aber nicht gut am Markt eingeführt und das führt zu Nachfragen im Kundenservice. Hier helfen intelligente Self-Service-Ideen, damit sich die Institute auf die Beratung konzentrieren können.

Die Digitalisierung ermöglicht neue Formen der Kundenselbstbedienung im Banking

Partner des Bank Blogs

Schöne neue Welt. Seit vier Jahren reden und schreiben wir über die zunehmende Digitalisierung in der Bankbranche. Grundsätzlich sollte diese ja den Zugang des Kunden zur Bank erleichtern, ihn mit neuen interaktiven Tools versorgen und dem Kunden das Leben rund um die Gestaltung seiner persönlichen Finanzen leichtern machen. Gleichzeitig stellt das natürlich auch Anforderungen an die Organisation der Bank. Bei jeder Einführung eines digitalen Tools ist es notwendig, sich zu überlegen, wie man neue Tools an den Kunden kommuniziert, ihm die Installation oder den Download „schmackhaft“ und ihn mit der Bedienung vertraut macht. Gerade letzteres ist im Sinne der „User Experience“ wichtig, da es bei Verständnisproblemen häufig zu Rückfragen in der Filiale oder im Contact Center der Bank kommt.

Bestehende Bank-Kunde-Dialoge sind zeitaufwändig

Gerade dies gelingt Banken in den deutschsprachigen Ländern nach wie vor nicht, wie die Untersuchung der Kundenservicezahlen von 40 DACH-Banken im Rahmen des Service-Excellence-Cockpits zeigt. Dabei ist festzustellen, dass die Anzahl der telefonischen Kontakte zwischen Bank und Kunde in den letzten drei Jahren zwar leicht gesunken ist, sich aber die Zahl der E-Mail Kontakte gleichzeitig verdoppelt hat. Dies ist insofern bemerkenswert, weil der Touchpoint „E-Mail“ eine wesentlich schlechtere Produktivität aufweist, als das Telefon. Werden im telefonischen Kontakt heute bis zu 90 Prozent aller Kundenanliegen im ersten Anlauf tagesaktuell bearbeitet, sind es im E-Mail Kontakt lediglich 80 Prozent. Das bedeutet, dass sich Dialoge über E-Mail in mindestens 20 Prozent aller Fälle über mehrere Tage ziehen, bis es für den Kunden zu einer befriedigenden Lösung oder Antwort gekommen ist. Dies liegt auch am zeitversetzen Dialog, der für die Lösung von Kundenproblemen häufig nicht gut geeignet ist.

Chats verzeichnen rasantes Wachstum

„Wachstumsmeister“ ist aber der Chat. Gerade in den letzten Jahren haben viele Banken Chat-Möglichkeiten zu ihren Kunden geschaffen. Sei es in der sicheren Umgebung des eBanking oder als Web-Chat. Das Volumen solcher Kontakte ist (von einer ausgesprochen kleinen Basis) um mehr als 1.000 Prozent gewachsen. Nahezu jede untersuchte Bank hat in den letzten drei Jahren ein Projekt zur Implementation von Chats an der Kundenschnittstelle lanciert. Gesamthaft bearbeiten die untersuchten Banken das anfallende Kontaktvolumen zu mehr als 90 Prozent über das Telefon, zu knapp 5 Prozent über das Mail und erst zu 0,2 Prozent über Chat-Programme.

Gesamthaft verwundern diese Zahlen, sollten die Kundeninteraktionen über Telefon und Mail doch durch neue digitale Anwendungen deutlich zurückgehen und die Banken mehr Zeit für Beratung verwenden können. Im Rahmen von Experteninterviews der Hochschule Luzern zeigte sich, dass die Call Center Verantwortlichen der befragten Banken, diesen Mehraufwand vor allem auf die mangelnde Benutzerführung neuer digitaler Tools zurückführen. Es geht primär um einfachste Bedienungsfragen. Gleichzeitig erfordert dies, dass die Kundenberater an Telefon und E-Mail auch sämtliche neuen digitalen Anwendungen 100-prozentig beherrschen. Da diese Art von Anfragen hochgradig repetitiv sind und gleichzeitig die ohnehin an eine Bank gestellten repetitiven Anfragen wie Kontostandauskünfte oder Zahlungsverkehrsprobleme nicht nennenswert zurückgehen, stellt sich die Frage, wie Kunden gerade bei den wenig wertschöpfenden Kontakten in intelligente Self-Services geführt werden können.

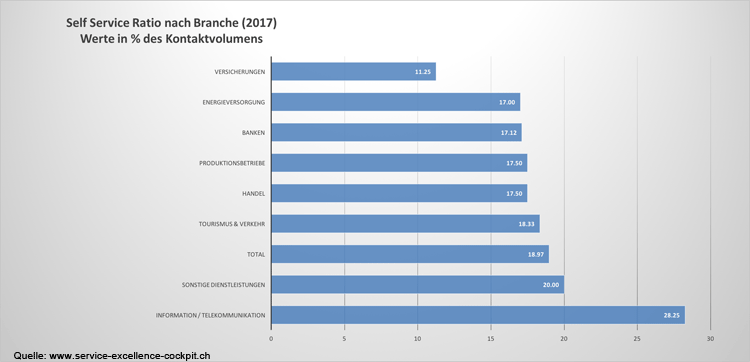

In diesem Zusammenhang ist es interessant, die Bankenbranche mit anderen Branchen zu vergleichen. Da im Rahmen des Service-Excellence-Cockpits inzwischen 180 Unternehmen aus acht verschiedenen Branchen am Benchmarking-Vergleich über 100 Kundenservice KPIs teilnehmen, können wir auch hier belastbare Zahlen liefern.

Finanzdienstleister hinken gegenüber anderen Branchen beim Self-Service hinterher

Im Bankenbereich liegt der Self-Servicegrad bei 17 Prozent. Das bedeutet, dass 17 Prozent aller Kundenanfragen durch Self-Service gelöst wurden, der Kunde sich also selbstbedient weiterhelfen konnte, ohne eine E-Mail zu schreiben oder Telefonat zu führen. Dazu tragen Self-Service Plattformen aber auch in zunehmenden Maße Chat- und Voicebots bei. Verglichen mit anderen Branchen ist das aber kein guter Wert. Nur die Versicherer sind schlechter. Als Vorbild kann hier die Telekommunikationsindustrie dienen mit ca. 30 Prozent Self-Service Kontakten. Dies liegt vor allem an dem Im Telco-Umfeld höheren wirtschaftlichen Druck einerseits, jedoch auch an der im Vergleich zum Banking höheren Methodenkompetenz im Bereich Steuerung von Servicekontakten.

Guter Kundenservice nutzt allen Beteiligten

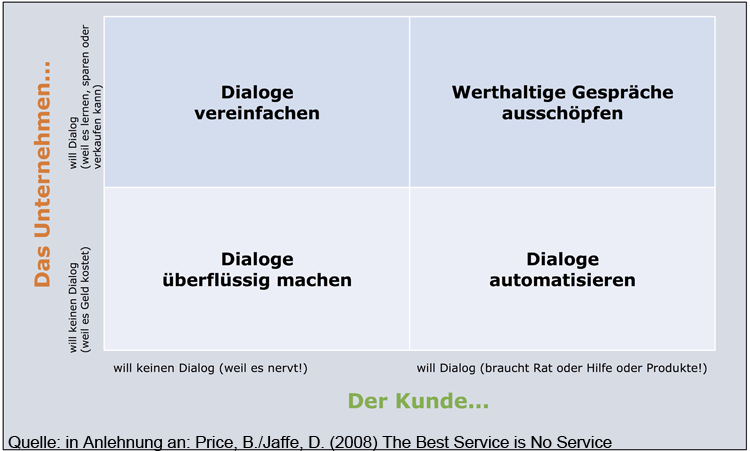

Schaut man sich letzteren Punkt genauer an, stellt man fest, dass es bei Telekommunikationsunternehmen inzwischen üblich ist – in einem Strategierhythmus von etwa drei Jahren – sich mit der sogenannten Value-Irritant-Matrix auseinander zu setzen. Ziel der Anwendung dieses Instruments ist es, dass sich das Unternehmen auf Kundendialoge konzentrieren sollte, die für Kunde UND Unternehmen wertvoll sind. Für Banken ist das ganz klar ein Beratungsgespräch. Die von Bill Price beim Internethändler Amazon entwickelte Matrix gibt hier einen Eindruck, wie ein Unternehmen seinen Kundenservice gezielt zwischen „Automatisierung“, „Vereinfachung“ und „wertvoller Kundendialog“ gestalten kann.

Die strategische Planung von Kundenkontakten erfolgt über die Value-Irritant-Matrix in der die Sicht von Unternehmen und Kunden einander gegenübergestellt werden

Danach wird einerseits aus der Sicht der Unternehmung überlegt, ob diese an einem Kontakt mit dem Kunden unter Service-Gesichtspunkten interessiert ist, weil sie etwas über ihre Produkte und Dienstleistungen lernen kann, sich dadurch Ideen für Einsparungen ergeben oder sich durch den Kontakt eine Chance ergibt, weitere Produkte oder Leistungen zu verkaufen oder eben nicht, da es sich um eine rein repetitive Antwort handelt (bspw. Kontostandanfragen oder Probleme bei der Bedienung digitaler Plattformen). Andererseits wird systematisch die Perspektive des Kunden auf den Servicekontakt eingenommen. Ist der Kunde wirklich an einem persönlichen Kontakt interessiert, weil er Antworten auf seine Fragen oder einen Rat bekommt und im Idealfall Geld sparen kann oder sieht er gar keine Notwendigkeit mit einem Unternehmen in Kontakt zu treten und empfindet den Kontakt als ärgerlich.

Die Grundidee ist, dass ein Unternehmen analysieren sollte, wo Kunde und Unternehmen gleichzeitig Interesse am persönlichen Kontakt haben. Nur hier kommen wertstiftende Gespräche zustande. Besteht eine Interessendivergenz, hat also der Kunde ein hohes Interesse, eine Problemlösung zu erhalten, das Unternehmen schätzt diesen Kontakt jedoch nur als zusätzliche Kosten ein, sollte der Kontakt automatisiert werden. Das ist vor allem da relevant, wo Kunden immer wieder die gleichen Fragen stellen. In diesem Zusammenhang geht es häufig um das Verständnis der Funktionsweise von Produkten und Dienstleistungen. Gleiches gilt für den umgekehrten Fall, dass das Unternehmen darauf angewiesen ist, dass der Kunde einen Kontakt mit dem Unternehmen hat und bestimmte Informationen preisgibt, wie beispielsweise bei der gesetzlich vorgeschriebenen Identifikation des Kunden im Kontakt. Derartige Kontakte empfinden Kunden häufig als lästig. Hier gilt es, die Kontakte möglichst zu vereinfachen. Ein wunderbares Beispiel für Automation durch Self Service stellt der YouTube Service Kanal der Royal Bank of Scotland (RBS) dar. RBS hat hier zu den häufigsten Service-Vorfällen im eBanking ausgesprochen unterhaltsame Erklärvideos produziert, die für den Kunden einen hohen Mehrwert darstellen. Es geht also auch unterhaltsam UND schnell!

Hier ein Beispiel:

Steuerung des Kundenservice wird wichtiger

Dabei ist es jedoch essentiell, dass ein Kundenservice-Center-Manager weiss, welche Geschäftsvorfälle im Contact Center anfallen und wie die Wertschätzung der Kundschaft für eine rasche Problemlösung aussieht. Dazu nutzen gerade Banken auch im Kundenservice immer mehr analytische Lösungen. Diese sind gerade in den letzten Jahren bezahlbar geworden und Banken kennen die Nutzung statistischer Tools aus dem Produkt- und Risikobereich.

Gesamthaft wird bei dem zu erwartenden zunehmendem wirtschaftlichem Druck im Banking die Steuerung des Kundenservice und die Schaffung von zusätzlichen Freiräumen für die gezielte Beratung kaufaffiner digitaler Kunden essentieller. Dazu ist es jedoch notwendig, diesen bisher unterschätzten Bereich des Banking strategischer zu analysieren und zu managen. Wir (und auch die Befragten des Service-Excellence-Cockpits) gehen davon aus, dass dies in den nächsten Jahren passieren wird. Methodisch gesehen haben Banken aber hier noch einen weiten Weg vor sich.