Das European DataWarehouse sammelt seit mehr als einem Jahrzehnt Informationen über verbriefte Kredite in Europa. Sie ermöglicht es erstmals, mehr über jene Haushalte zu erfahren, die Darlehen für energieeffiziente Häuser oder Kraftfahrzeuge in Anspruch nehmen.

Grüne Kredite für energieeffiziente Häuser oder Kraftfahrzeuge.

Partner des Bank Blogs

Im Bemühen um die Reduktion von Treibhausgasen und angesichts zunehmender Energiepreise steigt die Nachfrage nach energieeffizienten Immobilien und Kraftfahrzeugen (Kfz) seit mehreren Jahren in weiten Teilen Europas. Die hierfür oft notwendigen Finanzierungen werden von den europäischen Banken unter anderem mit Hilfe von Verbriefungen über den Kapitalmarkt refinanziert. Verbriefung bedeutet dabei, dass die einzelnen Kredite in Portfolien (engl. Collateral Pools) gebündelt werden, welche wiederum als Sicherheit für ausgegebene Anleihen dienen. Informationen, über die auf diesem Weg verbrieften Kredite, müssen mittels eines sogenannten Verbriefungsregisters (engl. Securitisation Repository) gegenüber Investoren offengelegt werden.

Das European DataWarehouse ist das Verbriefungsregister der EU sowie des Eurosystems (EZB und nationale Zentralbanken) und hat in dieser Funktion seit 2013 Informationen aus über 1.600 europäischen Verbriefungen zusammengetragen.

Europas größte Datenbank für nachhaltige Darlehen

Die beim European DataWarehouse offen gelegten Verbriefungen umfassen Collateral Pools mit mehr als 100 Mio. Kredite aus sieben verschiedenen Assetklassen (z.B. Immobilien-, Kfz-, Leasing- oder Konsumentenkredite). Per Ende September 2023 verfügte das European DataWarehouse dabei über detaillierte Informationen zu mehr als 16 Mio. Immobilienfinanzierungen aus 12 europäischen Ländern und zu mehr als 18 Mio. Kfz-Finanzierungen aus 13 europäischen Ländern. Seit dem Jahr 2020 gehören auch die Energy Performance Certificates (EPCs) zu diesen Informationen. Obwohl erst für ca. 1 Mio. Immobilienfinanzierungen und 4,7 Mio. Kfz-Finanzierungen die EPCs vorlagen, ist es dennoch aktuell die größte Datenbank ihrer Art in der Welt.

Die Informationen zu den Einzelkrediten werden mehrmals pro Jahr mit Hilfe von standardisierten Datentemplates aktualisiert. Ein Datenfeld in diesen Templates enthält dabei die Informationen zur Energieeffizienz (EPC) der finanzierten Immobilie bzw. des finanzierten Kfz. Das EPC drückt dabei auf einer Skala von A bis G den jährlichen Energieverbrauch pro Quadratmeter eines Hauses aus bzw. den Ausstoß von Kohlendioxid pro gefahrenem Kilometer. Dabei steht A für sehr energieeffiziente Häuser bzw. Kfz und G für Häuser bzw. Kfz mit sehr hohem Energieverbrauch / CO2-Ausstoß. Zusätzlich zu den Angaben zur Energieeffizienz werden bis zu 100 weitere Detailinformationen über den Kredit (z.B. Kredithöhe, Inanspruchnahme, Zinssatz, Laufzeit, Besicherung) sowie über den Kreditnehmer geliefert.

Wer nimmt „grüne Kredite“ in Anspruch?

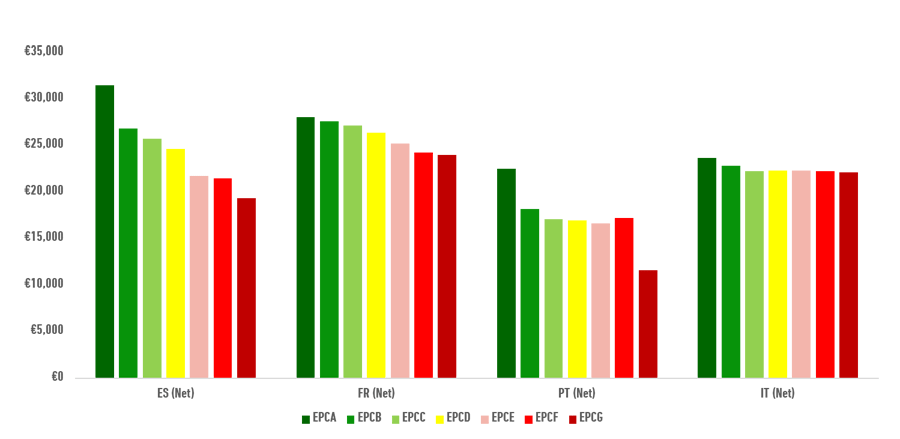

Angesichts der allseits präsenten Diskussion über die Folgen des menschengemachten Klimawandels steigt das Bewusstsein und damit einhergehend die Nachfrage nach Möglichkeiten, den Erwerb energieeffizienter Immobilien oder Kraftfahrtzeuge zu finanzieren. Der Datenschatz des European DataWarehouse ermöglicht hierbei interessante Einblicke in eben diese Nachfrage nach Finanzierungen für energieeffiziente Immobilien oder Kraftfahrtzeuge („grüne Kredite“) in Europa. Die folgende Abbildung zeigt die Verteilung der mittleren Nettoeinkommen der Kreditnehmer je EPC-Klasse aus vier europäischen Ländern: Spanien (ES), Frankreich (FR), Portugal (PT) und Italien (IT).

Immobilienfinanzierungen in Europa – mittleres Nettoeinkommen der Kreditnehmer korreliert positiv mit der EPC-Klasse.

Anhand der Verteilung ist zu erkennen, dass jene Kreditnehmer, die energieeffiziente Immobilien (EPC A oder EPC B) nachfragen, über deutlich höhere Einkommen verfügen als jene Kreditnehmer, die wenig energieeffiziente Immobilien (EPC F oder EPC G) finanzieren wollen.

Beim dem Vergleich von Energy Performance Certificates für Immobilien über Ländergrenzen hinweg ist indes Vorsicht geboten, da jedes Land innerhalb der Europäischen Union die Klassengrenzen (z.B. zwischen EPC B zu EPC C) unabhängig festlegt. So entspricht ein französisches EPC B in etwa einem spanischen EPC C und ein italienisches EPC A in etwa einem portugiesischem EPC B.

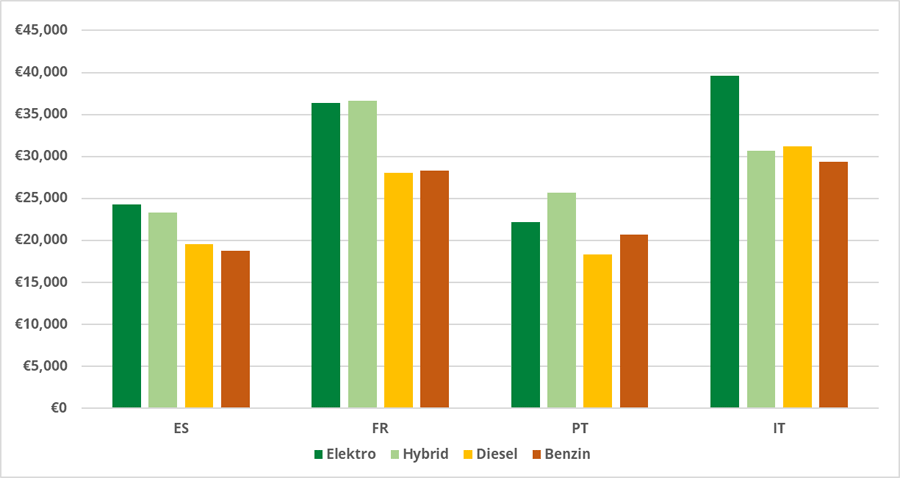

Ein ähnliches Bild ergibt sich bei Energy Performance Certificates von Kraftfahrzeugen. Hier erschweren nationale Einstufungen die Vergleichbarkeit über Ländergrenzen so sehr, dass das gleiche Fahrzeug mit identischer Ausstattung und Motorisierung je nach Land unterschiedliche EPC-Einstufungen erhält.

Aufgrund der eingeschränkten Vergleichbarkeit von Energy Performance Certificates für Kraftfahrzeuge wurde für die folgende Abbildung die Art der Motorisierung (Elektro, Hybrid, Diesel, Benzin) herangezogen.

Kfz-Finanzierungen in Europa – Fahrer von Kfz mit alternativen Antrieben (Elektro, Hybrid) verfügen im Mittel über höhere Nettoeinkommen.

Im Vergleich mit der Einkommensverteilung für energieeffiziente Immobilien ergibt sich damit ein sehr ähnliches Bild. Jene Kreditnehmer, die Fahrzeuge mit rein elektrischem Antrieb (z.B. Tesla) finanzieren, verfügen über deutlich höhere Einkommen als jene Kreditnehmern, die Fahrzeuge mit Diesel- oder Ottomotor finanzieren.

„Grüne Kredite“ für wohlhabende Haushalte

Die Auswertung mehrerer Millionen Kredite, für die beim European DataWarehouse nicht nur Informationen über die Kreditnehmer, sondern auch über die Energieeffizienz der finanzierten Immobilie bzw. des finanzierten Kraftfahrzeugs vorlagen, hat gezeigt, dass zum einen die Vergleichbarkeit von EPCs über Ländergrenzen hinweg eingeschränkt ist, und zum anderen, dass „grüne Kredite“ vor allem von besserverdienenden Kreditnehmern in Anspruch genommen werden.

Für den langfristigen Erfolg einer Wende hin zu energieeffizienteren Häusern und Fahrzeugen in Europa, wird es unerlässlich sein, dass auch Kreditnehmer mit geringeren Einkommen in die Lage versetzt werden, in den Genuss energieeffizienter Immobilien oder Fahrzeuge zu gelangen. Solange marktgetriebene Innovationen in bessere technische Lösungen und günstigere Finanzierungsmöglichkeiten ausbleiben, bleiben „grüne Kredite“ ein Produkt für eine wohlhabende Elite.