Studien und Research zu Trends und Entwicklungen im Corporate und Investment Banking © Shutterstock

Viele Banken und Sparkassen weiten in der Niedrigzinsphase ihr Kreditgeschäft mit Firmenkunden aus. Der harte Wettbewerb verhindert jedoch einen spürbaren Effekt auf Erträge und Gewinne.

Partner des Bank Blogs

Die Maßnahmen der Europäischen Zentralbank den Leitzins auf null Prozent zu halten und die Negativzinsen auf Einlagen zeigen ihre Wirkung im Firmenkundengeschäft der deutschen Banken. Im ersten Halbjahr 2016 stieg das Kreditvolumen um immerhin knapp 2 Prozent auf den neuen Rekord von 1.024 Milliarden Euro. Insbesondere Großbanken sowie genossenschaftliche Institute und Sparkassen weiteten ihr Engagement aus.

Die Managementberatung Bain & Company hat für ihren halbjährlich erhobenen Corporate-Banking-Index die 100 größten in Deutschland tätigen Finanzinstitute mit einem Schwerpunkt im Corporate-Banking analysiert. Untersucht wurden u.a. die Erträge (Zins- und Provisionsüberschuss), die Kostenstruktur (Verwaltungsaufwand), die Kreditrisikovorsorge, die Profitabilität (Ergebnis vor Steuern), das Eigenkapital und das Kreditvolumen.

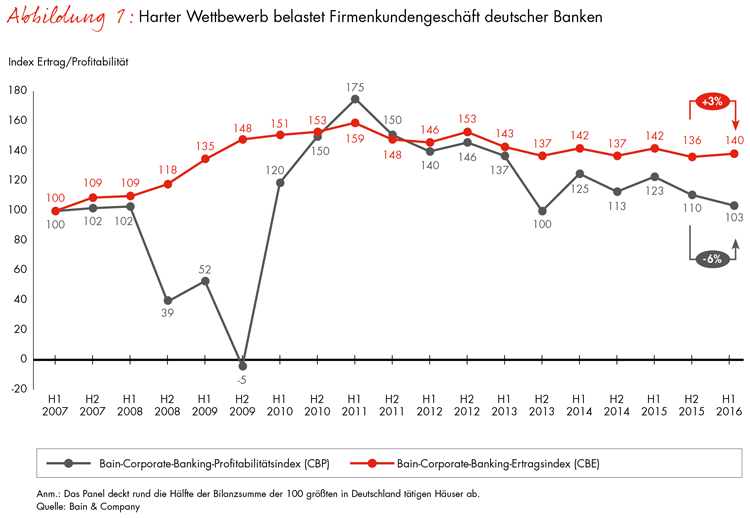

Volumensanstieg ohne Effekt auf Erträge und Gewinne

Der zu verzeichnende Anstieg der Kreditvolumina blieb ohne spürbaren Effekt auf Erträge und Gewinne. Ursächlich hierfür die der harte Wettbewerb im deutschen Firmenkundensegment. Der Bain-Corporate-Banking-Index stieg in der Dimension Ertrag im Vergleich zum zweiten Halbjahr 2015 zwar um 3 Prozent, blieb damit aber leicht unter dem Niveau der ersten Jahreshälfte 2015. In der Dimension Profitabilität ging der Bain-Corporate-Banking-Index noch einmal um 6 Prozent zurück und weist damit den niedrigsten Stand seit 2013 auf. Nach der Finanzkrise 2008/09 fiel er lediglich im zweiten Halbjahr 2013 noch tiefer.

Die Profitabilität im Firmenkundengeschäft sinkt

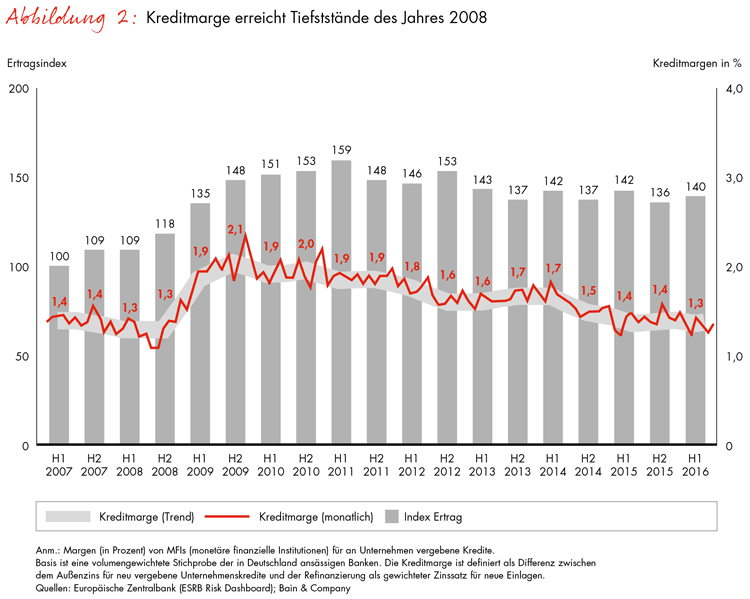

Kreditmarge fällt auf Niveau des Krisenjahrs 2008

Die schwierige Situation im Kreditgeschäft verdeutlicht auch die Entwicklung der Marge. Mit 1,3 Prozent fiel sie im ersten Halbjahr 2016 auf das Niveau des Krisenjahrs 2008. Banken versuchen hier bereits gegenzusteuern, indem sie sich auf Kernkunden und auf differenzierte Margen konzentrieren. Die Kreditrisikovorsorge ist zuletzt um 50 Prozent gestiegen und belastet das Geschäft zusätzlich. Nach einem besonders niedrigen Stand Ende 2015 kehrte sie in diesem Jahr wieder auf den Durchschnitt der letzten zweieinhalb Jahre zurück.

Die Kreditmarge im Firmenkundengeschäft sinkt

Cost-Income-Ratio stabilisiert sich

Fortschritte gab es im ersten Halbjahr 2016 auf der Kostenseite. Die Cost-Income-Ratio im Corporate-Banking stabilisierte sich bei 42 Prozent. In den vergangenen Jahren hatte – allen Sparmaßnahmen zum Trotz – speziell die verschärfte Regulierung zu einem Anstieg der Cost-Income-Ratio geführt. Der Erfolg der laufenden Programme zur Kostensenkung zeigt sich auch beim Verwaltungsaufwand. Nach einem kontinuierlichen Anstieg in den letzten zwei Jahren sank der Indexwert in diesem Jahr erstmals wieder leicht.

Rückläufige Eigenkapitalrendite

Die Stabilisierung auf der Kostenseite reichte jedoch nicht aus, um den Rückgang der Eigenkapitalrendite in der ersten Jahreshälfte 2016 zu stoppen. Die höhere Kreditrisikovorsorge, der Margendruck und die fortlaufende Stärkung der Eigenkapitalbasis konterkarierten die positiven Effekte der laufenden Sparprogramme und des steigenden Kreditvolumens. Mit nunmehr 14 Prozent Eigenkapitalrendite nach Steuern verdienen die Banken in Deutschland im Corporate-Banking aber nach wie vor mehr als ihre Eigenkapitalkosten. Allerdings wird das Umfeld auch in den kommenden Jahren herausfordernd bleiben und insbesondere durch das Vordringen bankfremder Anbieter wird der Wettbewerb eher zunehmen.