Bei erfolgreichen Ökosystemplayern denken viele zuerst an amerikanische oder asiatische Techplayer wie Amazon, Google, Alibaba oder Tencent. Dabei gibt es auch in der Bankenbranche mit der russischen Sberbank einen wahren Hidden Ecosystem Champion.

Digitale Ökosysteme werden im Banking immer wichtiger.

Partner des Bank Blogs

Mitte September diesen Jahres fand zum zweiten Mal in Frankfurt der Platform Economy Summit statt, bei dem sich das „Who is Who“ aus Academia und Praxis zum Thema Plattformen und Ökosysteme versammelt hat. Das Interessante: Host und Hauptsponsor war die Deutsche Bank. Erfolgreiche Use Cases wurden jedoch vorwiegend aus anderen Branchen vorgestellt. Das muss nicht so sein. Auch Banken können erfolgreich im Ökosystem agieren, wie das Beispiel der russischen Sberbank zeigt.

Ökosysteme verändern Märkte und verschieben Branchengrenzen

Nach Meinung von McKinsey werden Ökosysteme bis 2025 einen Umsatz von 60 Billionen US-Dollar oder rund 30 Prozent des weltweiten Umsatzes aller Branchen ausmachen. Diese Einschätzung steht im Einklang mit den Ergebnissen unserer Diskussionen mit Praktikern. Aber nicht nur die reine Größe der Marktveränderungen macht Ökosysteme so leistungsfähig. Darüber hinaus werden sie die grundlegenden Gesetze des Wirtschaftens insbesondere in zweierlei Hinsicht verändern:

- Tradierte Branchengrenzen fallen, da durch Ökosystemkooperationen und die Digitalisierung praktisch für jedes Unternehmen jede Branche adressierbar und

- Trennung von B2C und B2B löst sich durch eine immer transparentere Wertschöpfungskette und einer verstärkten Vernetzung von Privat- und Business-Welt, zunehmend auf.

Doch was bedeuten diese neuen Paradigmen für die Bankenbranche?

Banken haben Nachholbedarf bei Ökosystemangeboten

Zunächst einmal ist zu konstatieren, dass die Ökosystemthematik zwar ein Thema auf der Agenda von Bankmanagern ist. Vergleicht man Budgets und konkrete Aktionen, so sind nach unseren Beobachtungen Unternehmen aus der Agrarbranche oder dem Automobilbereich deutlich weiter darin, Ökosystem-Angebote zu konzipieren und auf den Markt zu bringen. Es gibt jedoch erfreuliche Ausnahmen, die als Blaupause dienen können, wie es auch im Bankenumfeld gehen kann.

Sberbank als Hidden Ecosystem Champion im Bankenuniversum

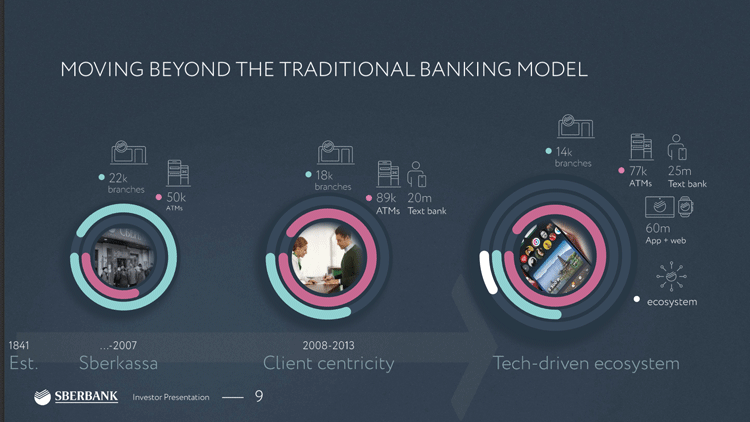

Eine Bank, von der man auf den ersten Blick vielleicht nicht erwarten würde, ein signifikanter Ökosystemplayer zu sein, ist die russische Sberbank. Im vergangenen Jahrzehnt hat die laut der internationalen Agentur Brand Finance stärkste und wertvollste Bankmarke in Russland und Mittel- und Osteuropa eine umfassende Transformation von der Retail-Bank mit zahlreichen Filialen in der Fläche zum digitalen Technologie-Ökosystem durchgemacht. Während das klassische Filialgeschäft nur noch eine untergeordnete Rolle in der Kundeninteraktion spielt, geht es für die Sberbank heutzutage in erster Linie darin, digitale Kanäle zu etablieren und dort umfassende Ökosystemangebote einzuspielen.

Die folgende Abbildung zeigt die Entwicklung im Zeitverlauf.

Der Wachstumskurs der russischen Sberbank fußt auf Ökosystemen.

Doch was zeichnet den Ökosystem-Angang der Sberbank aus und welche Ableitungen können andere Banken aus diesem Use Case mitnehmen?

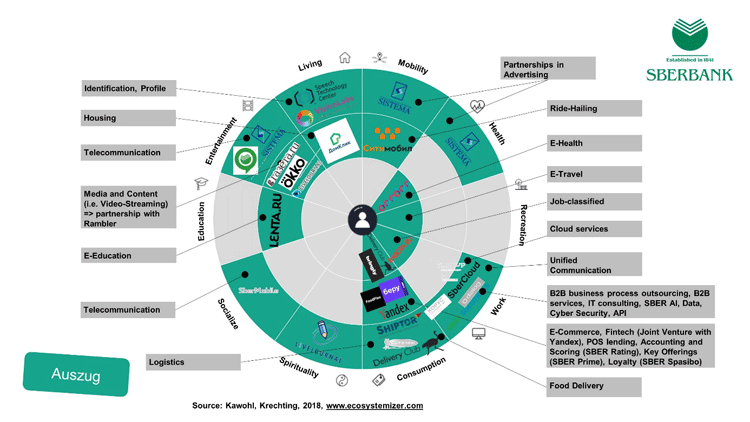

Ecosystem Strategy Map als Strukturierungstool für Ökosystempositionierung

In den vergangenen 3 Jahren haben wir mit über 500 Managern in zahlreichen Experteninterviews und Workshops einen Strukturierungsansatz entwickelt, um Unternehmen eine Orientierung zu geben, sich und ihre Angebote in der Ökosystemwelt zu positionieren. Hierzu konnten wir zehn Life Areas identifizieren und der so genannten Ecosystem Strategy Map zusammenfassen. Diese Life Areas beschreiben die wesentlichen Themenfelder des Alltagslebens eines Menschen bzw. Kunden. Eine Positionierung des Unternehmens in mehreren Life Areas wird bei den meisten Unternehmen aufgrund der zuvor beschriebenen ökosysteminduzierten Entwicklungen von sich weiter aufbrechenden Branchengrenzen und der zunehmenden Aufweichung einer Trennung von B2C- und B2B-Märkten die Norm sein.

Je nach Positionierung und Angeboten für den Kunden haben Unternehmen die Möglichkeit, sich funktional

- als Orchestrator (Mittelsmann von Produkten und Diensten mittels einer Plattform),

- Realizer (Anbieter von Inhalten, Produkten und Services) oder

- als Enabler (Unterstützer der Realizer und Orchestrator durch Lieferung von Technologien, Inhalten, Produkten und Services) zu positionieren.

So entstehen aus einem Verbund aus Produkten, Services und Diensten konkrete Leistungen für Kundenbedürfnisse in den Life Areas. Durchaus können Unternehmen auch in allen drei genannten Positionierungsalternativen erfolgreich am Markt sein. Die Positionierung der Sberbank kann für eine umfassende Analyse in der Ecosystem Strategy Map skizziert werden.

Sberbank erweitert Bankgeschäft mit Partnerschaften auf zahlreiche Lebensbereiche

Sberbank bietet ganzheitliche Ökosystemangebote in Lebensbereichen.

Aus der Darstellung wird schnell deutlich, dass die SBERBANK keine „klassische“ Bank mehr ist. Vielmehr erweitert sie mit Partnern ihren Geschäftsfokus auf alle Life Areas und bietet hier ganzheitliche Problemlösungen für den Alltag aus einer Hand. Besonders umfassend ist das Angebot in den Life Areas Living (End-to-end Services für den Hausbau), Entertainment (Medien und Inhalte), Health (Nr.1-Gesundheitsmarktplatz in Russland), Consumption (E-Commerce und Logistik) sowie Work (diverse B2B-Leistungen). Der Clou: Alle zentralen Services werden in einer App bzw. mit einem „One-Stop“-Zugang angeboten, bei denen der Kunde immer im Mittelpunkt steht.

Die Resultate sind beeindruckend. Die Zahl der aktiven digitalen User konnte seit 2015 im B2C-Bereich bis Mitte 2019 fast verdreifacht werden (ca. 66 Millionen von insgesamt 93 Millionen Retailkunden). Und auch im B2B-Bereich erfolgte im gleichen Zeitraum fast eine Verdopplung (ca. 2 Millionen von insgesamt 2,4 Millionen Geschäftskunden). Darüber hinaus konnte die Produktpenetration ebenfalls gesteigert werden. Ein durchschnittlicher Retailkunde nutzt im Schnitt 4 Produkte der SBERBANK und seiner Ökosystempartner. Bei den Geschäftskunden sind es immerhin noch 3 Produkte. Unter dem Strich zahlt sich diese Strategie aus. Die SBERBANK erzielte im vergangenen Jahr (2018) einen Return on Equity von über 23 Prozent!

Was können andere Banken daraus lernen?

Banken müssen die Bedürfnisse ihrer Kunden noch besser verstehen und hierfür Ökosystemangebote kreieren. Konkret geht es im Retailbereich darum, herauszuarbeiten, wie auf Basis der eigenen Assets gemeinsam mit Partnern neue Angebote für Endkunden gemacht werden können, die konkrete Alltagsprobleme adressieren. Dies darf nicht aktionistisch bzw. willkürlich passieren, sondern sollte dem eigenen „Unfair Advantage“ gerecht werden. Wenn also z.B. eine starke Ausgangsposition (z.B. Expertise, Kundenbeziehungen etc.) in der Baufinanzierung besteht, dann liegen zunächst einmal Ökosystemangebote in der Life Area Living nahe (z.B. Smart Home). Nach der Adressierung der Kern Life Area kann dann mit Kooperationspartnern im Ökosystem sukzessive eine Erweiterung des Angebots erfolgen.

Übertragbarkeit der Ökosystemprinzipien auch auf das Firmengeschäft

Die Learnings aus dem Sberbank-Beispiel und die zuvor abgeleiteten Erfolgsstrategien gelten nicht nur für den B2C-Bereich, sondern sind auch auf das Firmengeschäft übertragbar. Essenziell für eine erfolgreiche Ökosystempositionierung im Firmenkundengeschäft ist ein Verständnis für die Businessherausforderungen der Geschäftskunden. Durch die zunehmende Ausstattung von Gegenständen und Objekten mit Sensorik und der damit einhergehenden Datentransparenz wird die Kette zum Endkunden immer kürzer.

Dies gilt für die B2B-Kunden der Banken genauso wie für die Banken selbst. In der Konsequenz führt dies dazu, dass auch Geschäftsbanken vermehrt ihre Angebote so ausgestalten müssen, dass diese auf eine „Kunde des Kunden“-Logik ausgerichtet sind. Konkret geht es also darum, das eigene Portfolio so auszugestalten, dass dieses den Geschäftskunden ermöglicht, wiederum optimal für ihre Kunden aufgestellt zu sein.

Diese Erkenntnis ist erst einmal nicht neu. Durch Ökosystemkooperationen lassen sich jedoch ganz neue und innovative Angebote entwickeln (wie z.B. Business und Transformation Beratung, Simulation und Benchmarking von Industrietrends- und Forecasts bis hin zu gemeinsamen Betreibermodellen etc.).

Banken müssen sich neu erfinden, um das Ökosystemspiel erfolgreich zu gestalten

Eine erfolgreiche Ökosystempositionierung wird gleichwohl nur funktionieren, wenn Banken deutlich mehr über ihren Tellerrand denken und strukturiert ihr Angebot mit Partnern erweitern. Für viele traditionelle Häuser erfordert dies einen enormen Wandel in Bezug auf Mindset, Kultur und Strategie. Dieser Weg ist jedoch alternativlos, wenn Banken auch in den kommenden 10 Jahren überhaupt noch eine (zentrale) Rolle im Leben der Menschen bzw. für Unternehmen spielen wollen.

Fazit: Ein umfassendes strategisches Verständnis der Ökosystempositionierung wird zunehmend zu einem kategorischen Imperativ für Banken, die Wachstumspotenziale in der nächsten Welle der digitalen Transformation nutzen wollen. Die am Beispiel der Sberbank aufgezeigte Herangehensweise kann dabei als Blaupause dienen.