Einer kürzlich veröffentlichten Studie zufolge steht das klassische Filialgeschäft, nicht zuletzt durch die digitale Revolution, vor einem gewaltigen Umbruch und die Wachstumsaussichten sind eher bescheiden.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Wohin steuert das Retail Banking?

Einer jährlich durchgeführten Studie Boston Consulting Group (BCG) zufolge sind die positiven Signale, die auf eine Erholung des Filialgeschäfts hindeuten, rar. Zwar sollte die negative Ertragsentwicklung im deutschen Retail Banking in diesem Jahr die Talsohle erreicht haben, deutliche Wachstumsimpulse sind jedoch frühestens für 2018 zu erwarten. So lange werde es dauern, bis die tiefgreifenden Auswirkungen, welche das niedrige Zinsniveau, das neue regulatorische Umfeld und das veränderte Kundenverhalten bewirkt haben, in Markt und Wettbewerb voll verarbeitet sind.

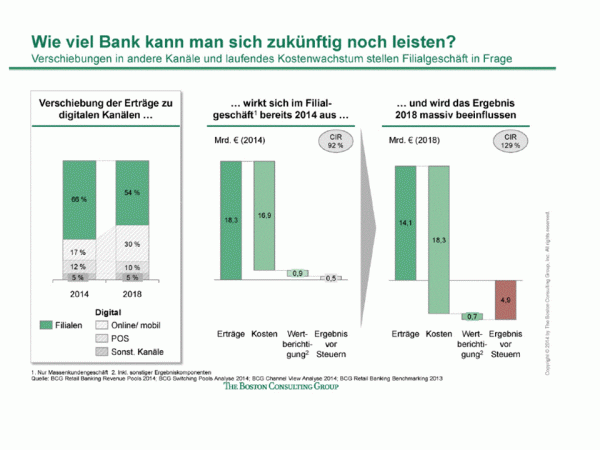

Quantitative Analyse

2014 belaufen sich die Erträge, die dem Filialgeschäft im Massenkundensegment zugeschrieben werden können, in Deutschland auf ca. 18 Milliarden Euro; das entspricht rund 70 bis 80 Prozent der Segmenterträge. Nach Abzug von Betriebs- und Risikokosten verbleibt ein Deckungsbeitrag von gerade einmal 500 Millionen Euro. Der Anteil der jährlichen Neuerträge, die über Filialen durch die Akquisition neuer Kunden oder die Ausschöpfung von Bestandskunden generiert werden, beträgt bereits 2014 lediglich 66 Prozent und wird bis 2018 auf 54 Prozent zurückgehen. Damit wird sich das Gesamtvolumen der durch Filialgeschäft induzierten Erträge bis 2018 auf 14 Milliarden Euro reduzieren – ein Rückgang um 23 Prozent innerhalb der nächsten vier Jahre.

Die Studie von BCG zeigt, wie sich die Veränderung in den Vertriebskanälen auf die Ergebnisse im Retail Banking auswirken.

Um das Ergebnis im Retail Banking auch nur näherungsweise in den positiven Bereich zu führen, müssten bereits bis 2018 mindestens 35 bis 40 Prozent der Flächenkosten eingespart werden. Das würde bedeuten, dass ca. 12.000 bis 15.000 der heutigen 36.000 Filialen und Zweigstellen in Deutschland geschlossen werden müssten, um über die Reduktion der Personal- und Raumkosten in der Flächenpräsenz die notwendigen Kosteneinsparungen zu erzielen. Ein wenig wahrscheinliches Szenario.

Digitale Revolution verändert das Bankgeschäft

Untersucht wurde insbesondere, wie sich die verstärkte Nutzung digitaler Geräte wie Smartphones und Tablets bei Beratung, Verkauf und Service von Bankprodukten auf die Wirtschaftlichkeit des klassischen Filialgeschäfts auswirkt. Diese Entwicklung findet besonders im privaten Massenkundensegment statt, wo Kunden aus Preisgründen – sowie zunehmend auch aus Qualitäts- und Servicegründen – verstärkt auf alternative Kanäle und zu alternativen Anbietern wechseln.

In der Folge reichen klassische Maßnahmen zur Erreichung von Ertrags- und Effizienzsteigerungen sowie Kostensenkungen nicht mehr aus, um die Belastungen für Banken im Filialgeschäft in erträglichem Rahmen zu halten. Aus Sicht von BCG zeichnet sich damit das Ende des klassischen Filialgeschäfts ab.

Neuordnung der Filialen

Das Filialnetz sei in der Breite nur überlebensfähig, wenn alle Standorte ihre Funktionen und Ausstattung bei Beratung, Verkauf und Service konsequent am Nutzungsverhalten der Kunden ausrichten. Dazu müssen auch digitale Technologien in Filialkonzepte integriert werden.

Das künftige Filialkonzept muss auch eine starke Differenzierung der Filialformate vorsehen. Hinzu müssten kleinere, gegebenenfalls flexiblere Standorte, weniger Personal, mehr Automatisierung und eine deutlichere Fokussierung auf den Vertrieb kommen. Ergebnis werde eine Trennung von Beratung und Service sein und die Beratung zu komplexeren Finanzfragen wird zukünftig nicht mehr an allen Standorten angeboten werden.

BCG sieht mittelfristig noch ca. 20.000 bis 25.000 Filialen in Deutschland, wobei die klassische Beratung nur noch in maximal 40 bis 50 Prozent der Standorte stattfinden werde.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.