Gut ein Jahrzehnt nach der Finanzkrise kämpfen viele europäische Banken noch immer mit der Ertragskraft im Privatkundengeschäft. Vielfach hemmt ein einseitiger Fokus auf Kostenreduzierung die Ertragssteigerung.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Die Unternehmensberatung Strategy& hat rund 50 Privatkundenbanken und Bankengruppen in Europa, Nordamerika und Australien mit insgesamt 715 Mio. Kunden sowie geschätzten Privatkundeneinlagen und Kreditvolumina in Höhe von 17,1 Bio. Euro untersucht.

Niedrige Zinsen sowie die stagnierende Bevölkerungs- und Vermögensentwicklung führten demnach in Europa 2018 zu einem Rückgang der Erträge um 3 Prozent. Von den untersuchten Banken und Bankengruppen weist lediglich etwa die Hälfte eine ausgeglichene Kostenstruktur auf.

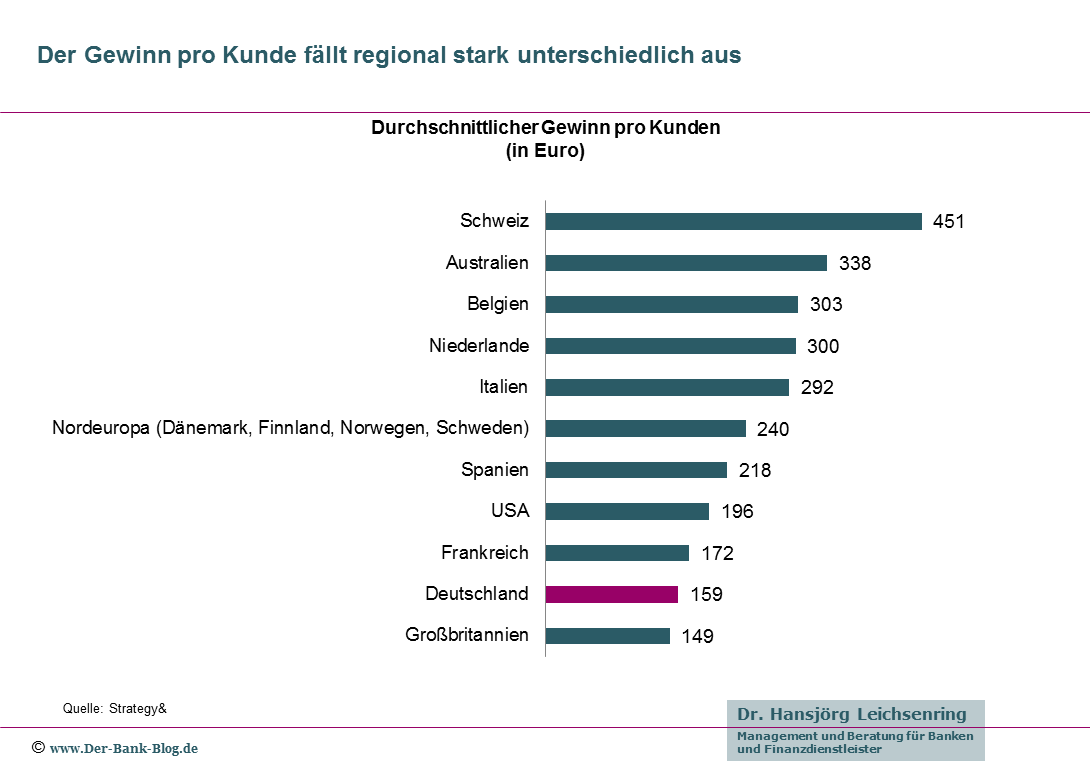

Ergebnisunterschiede zwischen den Regionen

Nur rund jede Achte der analysierten Banken verbucht einen Gewinn pro Kunde von über 480 Euro. Sie gehören damit zur kleinen Gruppe der „fitten“ Institute, die im Rahmen der Untersuchung identifiziert werden konnten.

Die Gewinne pro Kunde im Banking unterscheiden sich stark zwischen den einzelnen Ländern und Regionen.

Im europäischen Vergleich sind Schweizer Banken beim Gewinn pro Kunde führend. Der operative Gewinn lag dort bei durchschnittlich 451 Euro pro Kunde. Bei deutschen Banken betrug er im Durchschnitt lediglich 159 Euro pro Kunde für das vergangene Jahr. Befördert durch Konsolidierungen, Kostenmanagement und überdurchschnittliche Preismacht erzielen beispielsweise

Italiens Banken trotz niedrigem BIP einen der höchsten Gewinne pro Kunde. Belgische, spanische und niederländische Banken erreichen mit Blick auf ihr wirtschaftliches Umfeld angemessene Ergebnisse. Bei Banken in Großbritannien oder Nordeuropa drücken dagegen die zu geringen Erträge die Performance. Banken in Frankreich haben ein Kostenproblem und deutsche Geldinstitute kämpfen an beiden genannten Fronten.

Banken sollten eine ausbalancierte Cost Income Ration anstreben

Wegbrechende Einkommensquellen veranlassen Banken dazu, ein möglichst niedriges Aufwand-Ertrags-Verhältnis (Cost Income Ratio, CIR) anzustreben.

Ein knappes Drittel der untersuchten Institute hat eine zu hohe CIR von über 65 Prozent. Diese Kostenstruktur zeigt, dass sie signifikant mehr Geld je Kunde ausgeben, ohne entsprechend mit Geschäftsvolumen und Ertrag belohnt zu werden. Beispielsweise mit Hilfe moderner IT-Lösungen könnten diese Banken Betriebsmodell, Organisation und Prozesse und somit ihre Kostenstruktur optimieren.

Die Ergebnisse der Untersuchung zeigen zudem, dass Banken mit einer ausbalancierten Kostenstruktur zwischen Sparkurs und gezielten Investitionen die besten Geschäftsergebnisse erreichten. Eine ausbalancierte CIR zwischen 53-65 Prozent bringe demnach die besten Ergebnisse hervor.

Geschäftspotenzial mit Kunden ausschöpfen

Die besten Retailbanken Europas schöpfen der Analyse zufolge das Geschäftspotenzial ihrer Kunden in allen Bereichen aus, von der Konto- und Erstbankbeziehung über Spar- und Investmentangebote bis hin zu Krediten. Diese Institute erzielen operative Gewinne, die doppelt bis vierfach so hoch ausfallen wie beispielsweise bei einer hocheffizienten Direktbank. Die Mehrheit der traditionellen Banken, aber auch viele der mobilen Neobanken, sollten daher ihr Geschäftsmodell neu ausrichten.

Ein weiteres gutes Drittel der Banken mit ausbalancierter CIR erwirtschaftet mit durchschnittlich 180 Euro deutlich weniger Gewinn pro Kunde. Sie sollten eine strategische Transformation anstreben, die im Wesentlichen auf einer Stärkung ihrer differenzierenden Fähigkeiten sowie ihrer Kundenbeziehungen basieren sollte.

Weiterhin gehören 20 Prozent der Institute zu den Banken, die eine CIR von unter 53 Prozent aufweisen und durchschnittlich 260 Euro Gewinn pro Kunde erwirtschaften. Durch ihre niedrige CIR sind diese Banken aktuell noch gut aufgestellt, hinsichtlich der zukünftigen Ertragskraft aber zu schwach ausgerichtet. Strategische Investitionen in Produktangebot und Service müssten zur Priorität werden, um ihre Kunden in allen Belangen bedienen zu können.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.