Aktuell gibt es rund 1.600 Banken und Sparkassen in Deutschland. Eine Studie prophezeit nun, dass in zehn bis fünfzehn Jahren nur noch maximal 300 überleben werden. Es könnten aber auch nur 150 sein…

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

© Shutterstock

Partner des Bank Blogs

Der deutsche Bankenmarkt ist fragmentiert mit über 1.600 Kreditinstituten und mehr als 27.000 Filialen. Dank großer Kundenbasis und weitgehend stabilen Erträgen konnten die deutschen Institute die Niedrigzinssituation bisher überraschend gut abfedern. Im internationalen Vergleich sind sie allerdings wenig profitabel.

Zunehmender Wettbewerb, hohe Kosten durch Regulierung und Digitalisierung sowie ein verändertes Kundenverhalten stellt bewährte Strategien im Markt für Finanzdienstleistung auf den Prüfstand. In der Folge kam es insbesondere im Bereich der regionalen Gruppeninstitute bereits in den letzten Jahren zu zahlreichen Konsolidierungen.

Steht eine dramatische Marktbereinigung bevor?

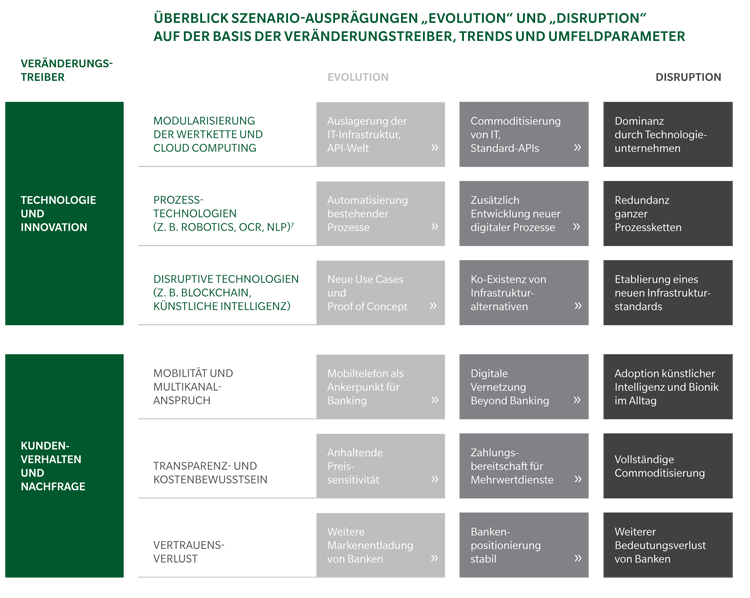

Die Strategieberatung Oliver Wyman hat nun zwei Szenarien für die zukünftige Bankenlandschaft entworfen. Je nach Szenario verläuft die weitere Konsolidierung kontinuierlich oder disruptiv. Gemeinsam ist beiden Zukunftsbildern, dass es 10 bis 15 Jahren nur noch 150 bis 300 Banken mit nachhaltig erfolgreichen Geschäftsmodellen in Deutschland geben wird. Grundlage dafür waren Bewertungen von Trends in Technologie, Nachfrage und regulatorisch-wirtschaftlichem Rahmen unter Rückgriff auf dreizehn Umfeldparameter.

Ursächlich sei insbesondere der zunehmende Wettbewerb aus einem heterogenen Bündel von Auslandsbanken, FinTechs und (überwiegend) globalen Technologieunternehmen. Dieses Konglomerat von Angreifern beschleunige die Veränderung des deutschen Bankensystems durch Etablierung neuer Geschäftsmodelle mit besseren Kundenerfahrungen.

Hinzu käme die Modularisierung im Banking. Traditionell wurden Finanzdienstleistungen von integrierten Instituten über die gesamte Wertschöpfungskette hinweg erbracht. Die Digitalisierung ermögliche nun eine Kombination von Teilleistungen verschiedener Anbieter mit Hilfe von Produktbündlern (Orchestratoren). Kunden würden mehr und mehr ihren Bedarf bei Orchestratoren oder Plattformanbietern abdecken und ihre Bindung an einen einzelnen Anbieter sei demzufolge schwach.

Diese Konkurrenz von innen und außen und Bankkunden mit höheren Service-Ansprüchen würden Banken dazu zwingen, ihre Geschäftsmodelle und ihr Angebot schärfer auszurichten.

Zwei strategische Optionen für Banken

Die Studie zeigt zwei strategische Optionen auf. Banken müssten sich zum einen entscheiden ob sie sie Bündler von Produkten und Services sein (Orchestratoren) oder als Zulieferer mehr oder weniger spezialisierter Komponenten agieren wollen. Zum anderen stelle sich die Frage, ob sie lokal oder überregional tätig sein wollen.

Banken einem klassischen, integrierten Geschäftsmodell oder Banken mit vielen Filialen würden ebenso aus dem Markt fallen wie „Zögerer und Zauderer“, die sich nicht für eine klare Ausrichtung entscheiden können.

Die Studie unterscheidet zwei Szenarien:

Zwei Szenarien für die bevorstehenden Veränderungen bei deutsche Banken und Sparkassen.

Je nach unterstelltem Szenario ergeben sich unterschiedliche Implikationen:

Evolutionsszenario mit geringer Veränderungsgeschwindigkeit

In einem Evolutionsszenario mit geringer Veränderungsgeschwindigkeit könnten Banken auf ihren bestehenden Stärken aufbauen: Institute mit großer lokaler Verankerung könnten sich etwa zu „Platzhirschen“ entwickeln, die sich stark mit den regionalen Ökosystemen verflechten; während Produktspezialisten als „Monoliner“ der bevorzugte Anbieter für einzelne Dienstleistungen werden können.

Disruptionsszenario mit hoher Veränderungsgeschwindigkeit

Steige jedoch die Geschwindigkeit der Veränderungen, müssten auch die Banken noch stärker reagieren, um ihre Relevanz für Kunden zu behalten. Sie könnten dann etwa Kunden als „Lotsen durch den digitalen Dschungel“ führen oder als „Unsichtbare Banken“ die Wertschöpfungsketten ihrer Kunden fast unbemerkt unterstützen.

Innovationsfähigkeit und Flexibilität

Um erfolgreich zu sein, müssen Banken und Sparkassen der Studie zufolge zwei Schlüsselfähigkeiten weiterentwickeln:

- ihre kulturelle Flexibilität und

- ihre Fähigkeit zur Innovation.

Dazu gehöre mehr Empathie in der Bank-Kunden-Beziehung, kontinuierliche Mitarbeiterentwicklung und eine nachhaltige Transformation der Mitarbeiterrollen. Daneben sei aber auch die Schaffung eines innovationsfreundlichen Klimas mit aktiver Orchestrierung eines Technologie-Portfolios, das auch Innovationen von Zulieferern integriert, wichtig.

Gelinge dies, können sie das weiterhin bestehende starke Fundament nutzen, um nachhaltig erfolgreiche Geschäftsmodelle zu etablieren. Dazu sei es allerdings notwendig, sich neuen Möglichkeiten zu öffnen, die über das traditionelle Bankgeschäft hinausgehen und neue Wege in der Zusammenarbeit mit anderen Marktteilnehmern – alten wie neuen – zu gehen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.