Immobilienkredite sind oft durch Hinterlegung der Immobilie besichert. Doch was passiert, wenn diese Kreditsicherheiten durch ESG an Wert verlieren – ja, sogar wertlos werden? Wie können sich Banken vor diesen Risiken schützen?

Vor allem in der Immobilienfinanzierung besteht die Gefahr von Stranded Assets.

Partner des Bank Blogs

Bei Ölraffinerien oder -pipelines ist es unmittelbar einsichtig: Sie werden im Zuge der ESG-Umstellungen in den nächsten Jahren durch grüne Energien disrupiert und damit wertlos. Bei Einfamilienhäusern oder Werkshallen muss man dagegen genau hinschauen: Künftig sind solche Immobilien bei fehlender Energieeffizienz unter Umständen weder zu vermieten noch zu verkaufen. Schlimmer noch: Bei manchen Objekten könnten sich die hohen potenziellen Sanierungskosten nicht mehr amortisieren.

Immobilienkredite machen 70 Prozent aller vergebenen Kredite unserer Banken aus. Teilweise haben sie sehr lange Laufzeiten, und häufig sind sie durch solche (entstehenden) Stranded Assets besichert. Was sollten Banken also tun?

Erstens: Den Blick gezielt auf Stranded Assets richten

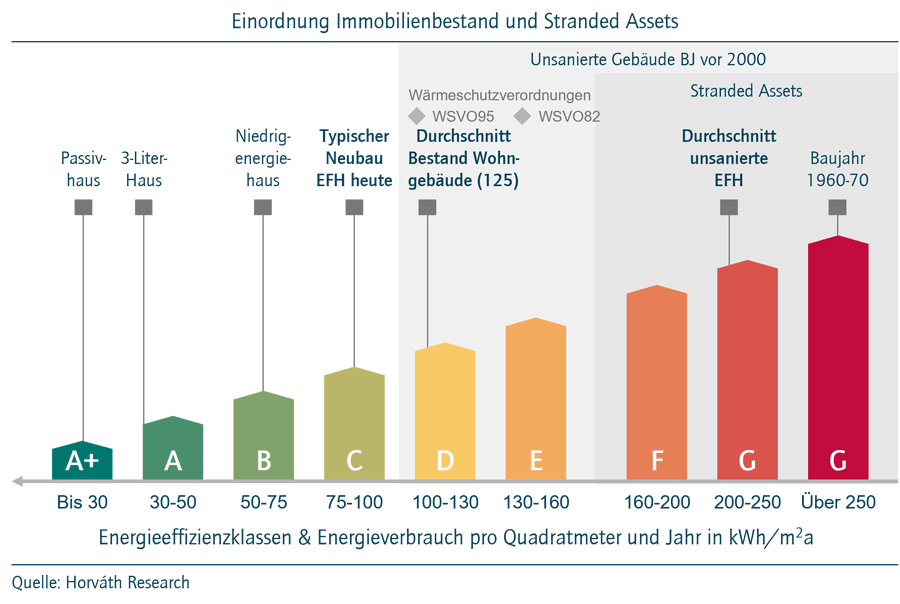

Stranded Assets sind nahezu wertlose Immobilien – oder Immobilien, die keine positive Rendite ermöglichen. Sie entstehen durch Zerstörung, Disruption der Nutzung, Marktentwicklungen – oder durch regulatorische Anforderungen, etwa zur Energieeffizienz. Mehr als 80 Prozent des Energiebedarfs in Privathaushalten wird für Heizung und Warmwasser benötigt, in Bürogebäuden mit Klimaanlagen teilweise noch mehr. Deshalb ist es nachvollziehbar, dass der Regulator bei der Verfolgung des 1,5-Gradziels (oder gar des Net-Zero-Ziels) im Sinne des Pariser Klimaabkommens eine immer höhere Energieeffizienz für Immobilien einfordert. Dadurch werden Bestandsimmobilien zunehmend entwertet. Ab Energieeffizienzklasse F oder schlechter werden sie zu Stranded Assets und damit zu echten transitorischen ESG-Risiken.

Auch die Energieeffizienzklasse definiert den Wert einer Immobilie. Während ein typischer Neubau unter Energieeffizienzklasse C fällt, gehören unsanierte Einfamilienhäuser bereits zu den Stranded Assets.

Das Thema wird derzeit vor allem von Asset Managern mit Immobilienportfolien diskutiert. Auf der Kreditseite für Immobilien-besicherte Kredite berücksichtigt man es dagegen oft noch nicht.

Zweitens: Stranded Assets im Neugeschäft vermeiden

Zunächst muss der Zufluss von (absehbaren) Stranded Assets ins Sicherheitenportfolio gestoppt werden – also im Neugeschäft. Um dies sicherzustellen, sollten Banken ihre Kunden auf deren ESG-Journey entsprechend beraten. Zumindest viele Privatkunden dürften über einige Fakten überrascht sein: Die ausgesuchte Traumimmobilie entpuppt sich womöglich als Stranded Asset, das ein anderer gerade abstoßen möchte. Ihre Kunden werden für diesen Hinweis dankbar sein.

In der Einzelrisikobewertung sollte man die Immobilie vorausschauend dynamisch abbilden. Das heißt: Beleihungswerte werden zu Beleihungswertkurven. Deren Verlauf lässt sich bereits zum Zeitpunkt des Kreditabschlusses abschätzen. Datenpunkte dafür sind bereits heute bekannte, strengere regulatorische Anforderungen, die zu einem späteren Zeitpunkt wirksam werden. Darüber hinaus sollte man ein Annahmemodell für weiter steigende regulatorische Anforderungen entwickeln. Da Immobilienwerte absehbar sinken, steigt der Puffer zwischen Beleihungswertgrenze und Kreditvertragsvolumen über die Laufzeit durch Tilgung nicht mehr in dem Maße wie bisher an. Das Vorgehen ähnelt prinzipiell dem für längere Marktphasen mit fallenden Immobilienpreisen (wie wir sie heute kaum kennen).

Für das Portfoliorisikomanagement sind Zielstrukturen und entsprechende Limits für Energieeffizienzen festzulegen. Vielleicht fokussieren Sie sich im Neugeschäft auf die Energiestufen A+, A und B? Oder auf bestimmte Immobilienarten wie Passivhäuser? Darüber hinaus sind Mindestanforderungen für Immobiliensicherheiten und damit Ausschlusskriterien für finanzierte Immobilien empfehlenswert, um Risikospitzen abzuschneiden.

Das Stranded-Asset-Risiko ist dann auch im Pricing abzubilden. Das Preismodell orientiert sich dabei nicht mehr nur an dem Zeitpunkt des Kreditabschlusses, sondern umfasst die gesamte Vertragslaufzeit. Man kann das Pricing variabel im Sinne eines Energieeffizienz-linked-Loan gestalten, um den Kunden während der Laufzeit zu energetischen Sanierungen zu motivieren. Oder man bepreist das Risiko für die Gesamtlaufzeit entsprechend fix.

Der Kreditvertrag wird so zu einem wesentlichen Steuerungshebel für das Risikomanagement. Im Kreditvertrag für den Kauf von Altimmobilien sollten z. B. initiale energetische Investitionen verpflichtend vorgesehen sein, um das ESG-Risiko von Anfang an zu minimieren. Dies ermöglicht auch eine entsprechende, profitable Erhöhung des Kreditvolumens. Ebenso sollte der Kreditvertrag für die Vertragslaufzeit energetische Investitionen verpflichtend vorgeben – je nach potenziellen Vorgaben durch den Regulator für die Zukunft. Auch dafür lassen sich profitable Krediterweiterungsoptionen gleich mit anbieten. Je nach Kritikalität kann der Kreditvertrag auch eine Nachschusspflicht von Sicherheiten oder Eigenkapital vorsehen, wenn die Immobilie an Wert verliert – dies vor allem für Geschäftskunden.

Schließlich kann die Bank entsprechendes Cross-Selling-Potenzial abseits des Bankings mit Partnerschaften realisieren und an Vermittlungsprovisionen verdienen. Solche ESG-Immobilien-Ökosysteme können Angebote vermitteln wie z. B. Fassadendämmung, Fenstererneuerung, Dachsanierung, Vermittlung von grünem Strom, Austausch von Heizungs- und Klimaanlagen oder PV-Dachanlagen.

Drittens: Stranded-Asset-Risiken im Bestandsgeschäft steuern

Hierbei ist zunächst Energieeffizienz-Transparenz im Bestand zu schaffen. Man sollte Zeitkurven der Beleihungswertgrenzen modellieren und mit der geplanten Exposure-Entwicklung abgleichen, um mögliche Unterdeckungsphasen im Zeitablauf zu identifizieren. So lassen sich Kreditrisiken im Bestand neu bewerten und man kann ggf. Risikovorsorge treffen.

Danach sollte man eine Collateral-Management-Strategie für Energieeffizienz einführen. Das heißt: Sicherheiten regelmäßig neu bewerten, neue regulatorische Auflagen berücksichtigen und entsprechende Annahmen hinterfragen.

Im Bedarfsfall ist es zweckmäßig, Kunden zu energetischen Sanierungen inklusive entsprechender Förderungen (z. B. KfW) zu beraten. Damit kann man sie motivieren, den Wert der Immobilie – und folglich den Wert der Kreditsicherheit – zu erhalten. Zudem besteht – je nach Vertragsgestaltung – die Möglichkeit, Eigenkapital (Sondertilgungen) oder das Nachschießen von Sicherheiten/einen Sicherheitentausch (z. B. bei Geschäftskunden) einzufordern.

Solange Kunden keine Auskunftspflichten haben, reicht initial ein pragmatischer Ansatz. Bekannte Daten (z. B. das Baujahr) sind für die annähernde Modellierung nutzbar. Mit dem steigenden Anteil neuer Kredit-Engagements mit entsprechenden Vertragsklauseln, ist das Portfolio dann immer genauer einzuschätzen.

Fazit: Banken sollten ESG-Risiken bei Kreditsicherheiten schleunigst bearbeiten

Für Banken entsteht derzeit ein kritisches transitives ESG-Risiko bei Kreditsicherheiten. Dieses sollten sie schnell und pragmatisch steuern, um substanziellen Schaden zu vermeiden. Gleichzeitig können Banken diese Steuerung auch zu höherem, profitablem Neugeschäft und zu einer verbesserten Green-Asset-Ratio im Kreditbereich nutzen.

Partner des Bank Blog – Horváth.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.