Europäische Banken versuchen auf den zwei Großbaustellen SEPA Request-to-Pay und EPI auf Basis von Echtzeitüberweisungen neue Geschäftsmodelle zu etablieren. Wie sind diese zu bewerten und abzugrenzen? Warum EPI aus europäischer Sicht kommen muss!

Die European Payment Initiative sucht neue Wege der Kartenzahlung.

Partner des Bank Blogs

Schon im Februar 2019 konstatierte die EZB mit klaren Worten, dass man zwar schon seit vielen Jahren versuche, das Mastercard/Visa Duopol zu öffnen und die europäischen Banken zu ermutigen, ein paneuropäisches Scheme zu etablieren, es aber trotz eingeleiteter Maßnahmen (wie die MIF-Regulierung in den Augen der EZB), es nicht geschafft hat. So machen die beiden Karten-Schemes (je nachdem welcher Quelle man Glauben schenken mag) zwischen 60 und 80 Prozent aller Kartentransaktionen in der EU aus. Eigentlich auch nicht verwunderlich, da es kaum noch nationale Systeme wie das deutsche girocard-System gibt. Als letzte Möglichkeit hier noch ein etwas entgegenzusetzen, sah unter anderem das damalige EZB-Ratsmitglied Yves Mersch, die Echtzeitzahlungen als die europäische Chance etwas entgegenzusetzen: ein paneuropäisches Kartenzahlungssystem auf Basis von Echtzeitüberweisungen, das in Konkurrenz zu den bestehenden Kartenzahlungssysteme treten könnte.

Suche nach europäischer Payment-Souveränität

Ausdrücklich wurden die Banken von der EZB, den Zentralbanken und der Politik aufgefordert, die europäische Souveränität zu sichern bzw. wiederherzustellen. Grundsätzlich war es auch im Sinne der Banken, die Echtzeitüberweisungen für ein erfolgreiches Geschäftsmodell zu nutzen und nicht durch die Infrastruktur als eine Art öffentlichen Gutes für alle zur Verfügung zu stellen, sondern auch durch geschickte Anwendung Erträge zu generieren und die Kunden wieder stärker an ihr Bankkonto zu binden.

Wie schon bei SEPA wurden durch den EPC erste Überlegungen angestellt (April 2019), wie man die Echtzeitüberweisungen geschickt für die Banken nutzen könnte – der SEPA Request-to-Pay (SRTP) war im Status Nascendi und das dazugehörige Regelwerk wurde Ende November 2020 veröffentlicht und trat Mitte Juni 2021 in Kraft. Verbindlich allerdings nur für die Banken, die es (freiwillig) nutzen und ihren Kunden anbieten wollen.

Im Vergleich zu anderen SEPA-Verfahren wurde ein beachtliches Tempo vorgelegt und so verwunderte es nicht, dass Ende November schon das Regelwerk in der 2.0 Versionierung veröffentlicht wurde, welches am ersten Juni 2022 in Kraft tritt. Hier wurden auf Basis einer Konsultationsphase und der bisherigen Erfahrungen zahlreiche Anpassungen vorgenommen, unter anderem auch der wichtige Aspekt eine verbindlichen Zahlungsgarantie für den Kreditor zu realisieren.

Wesen des SEPA Request-to-Pay

Mit dem definierten SRTP versuchen die beteiligten Banken einen digitalen Ringschluss von Rechnungsstellung und Zahlung zu verwirklichen indem beim elektronischen Versand einer Zahlungsaufforderung die für die Zahlung benötigten Informationen (z. B. Kontonummer des Empfängers, Betrag und die elektronische Rechnung selbst) in einem standardisierten Format ausgetauscht werden. Ein Ansatz, der bei durchgängigen elektronischen Abläufen zu signifikanten Effizienzgewinnen führt. Dieser neue Service könnte z. B. auf Echtzeitzahlungen basieren (nach dem Regelwerk aber nicht zwingend nötig) und damit das Bankkonto wieder stärker zum Dreh- und Angelpunkt machen. Wichtig ist hierbei, dass der EPC den SRTP nicht als neues, isoliertes Zahlungsmittel versteht, sondern es als ergänzenden Nachrichtenaustausch zu bestehenden Zahlungsverfahren definiert, über die letztlich die eigentliche Zahlung abgewickelt wird.

Zu beachten ist hierbei, dass es sich bei dem SRTP um einen europäischen Ansatz handelt, der insbesondere aus deutscher Sicht mit der Lastschrift in Konkurrenz steht. Betrachtet man die Zahlungsverkehrsstatistik der EZB so wird zum einen klar, dass Deutschland 68 Prozent mehr Lastschriften abwickelt als Überweisungen und von allen europäischen Lastschriften einen 52 Prozent Anteil inne hat – vor allem bei Dauerschuldverhältnissen. Betrachtet man jetzt noch die nächsten vier großen Lastschrifteinreicheländer (FR, ES, NL, I) so machen diese Länder mit Deutschland bereits mehr als 93 Prozent aller Lastschriften im Euro-Raum aus. Dies bedeutet im Umkehrschluss, dass es in den anderen verbleibenden Ländern keinen kreditorinduzierte(n) Zahlungseinzug/-aufforderung gibt – eine ganz andere Ausgangssituation für einen SRTP.

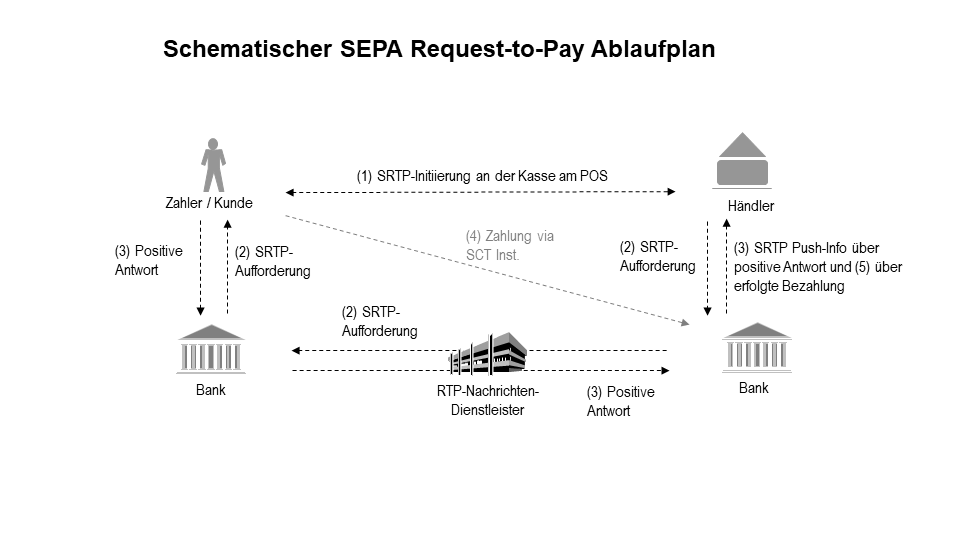

Der SRTP soll – wie von der EZB gefordert – auch bestehende Kartenzahlungssysteme ersetzen, indem z. B. am POS die Kasse die nötigen Zahlungsdaten auf das Mobiltelefon in die Banking-App des Kunden überträgt (BLE, QR-Code etc.; Schritt (1)). Dies resultiert in Folge in einer vorausgefüllten Echtzeitüberweisung (Schritt (2)), die der Kunden noch freigibt (Schritt (3+4)). Danach meldet die Kasse in wenigen Augenblicken den Geldeingang der Überweisung (Schritt (3+5) und der Kauf bzw. die Rechnungsstellung ist abgeschlossen.

Der Händler initiiert am POS eine SRTP-Zahlungsaufforderung, die der Kunde positiv quittiert und sogleich anweist und dann darüber von seiner Bank informiert wird.

Graue Theorie am POS oder doch grün?

Die große Herausforderung des SRTP resultiert dabei in der praktischen Umsetzung bzw. in zwingend zu beantwortenden Fragen (Auswahl!) der Umsetzung:

- Wie kann eine europäische flächendeckende Verbreitung des SRTP sichergestellt werden – sowohl auf Banken- als auch Handels und Kundenseite? Selbst die Echtzeitüberweisungen haben noch keine hohe Marktdurchdringung – sowohl was die flächendeckende Erreichbarkeit als auch die Nutzung angeht. Aktuell werden Sie auch häufig im Vergleich zur normalen Überweisung preislich diskriminiert. Ggf. wird hier im Rahmen der neuen EU-Massenzahlungsverkehrsstrategie reguliert, aber dies dauert noch.

- Wie kann eine im europäischen Einzelhandel standardisierte Kopplung inkl. sofortiger Statusbenachrichtigung und Zahlungsgarantie zwischen Händler und Kunden sichergestellt werden?

- Wer zahlt die Implementierung im Handel und ist es mindestens so günstig/teuer wie die bisherigen Debit- und Kreditkartensysteme?

- Wie kann man den gemeinen Endkunden davon überzeugen, sein gewohntes immer mehr kartenbasiertes (der Pandemie sei Dank) Bezahlverhalten zu ändern? Die meisten Kunden und Händler (!) haben kein Problem mit dem Bezahlen und könnten vermutlich nur schwer überzeugt werden via App zu bezahlen – warum sollten sie auch?

- Warum sollte es jetzt marktgetrieben funktionieren? Man denke nur an das deutsche HIPPOS-Verfahren (händlerbasierte Instant Payments am POS, vom Grundprinzip ein sehr ähnlicher Ansatz zum SRTP am POS bzw. ein Déjà-vu Erlebnis), das Ende 2018 eine Zeit lang versucht hatte, sich dem Einzelhandel und den Banken zu empfehlen, aber letztlich dann mangels Durchsetzungschance dezent nicht weiterverfolgt wurde …

EPI – der weiße Ritter des Request-to-Pay?

Schon vor dem Versuch, mittels Echtzeitüberweisungen den amerikanischen Schemes entgegenzutreten, gab es vor Jahren schon Versuche (z. B. EAPS, Monnet und PayFair), die aber alle scheiterten. Parallel zur Entwicklung des SRTP haben Mitte Juli 2020 etliche Banken die Europäische Zahlungsinitiative (Euopean Payment Initiative, EPI) geboren und einen neuen Versuch gestartet, um ein in europäischer Zahlungssystem sowohl für den Online-Handel als auch für den stationären Handel (via physischer oder virtueller Karte) zu bauen, das die proprietären nationalen Lösungen (z. B. girocard oder Carte bancaire) ablöst und „perspektivisch“ weltweit nutzbar sein soll.

Vom Grundansatz versucht EPI ein Karten-Scheme analog der Kreditkartensysteme aufzubauen/zu kopieren. In der finalen Umsetzung soll die Zahlungsabwicklung auf Basis von Echtzeitüberweisung erfolgen. Für eine physische bzw. virtuelle Karte würde dies bedeuten, dass die Kasse an das Terminal eine Zahlungsanforderung (= Request-to-Pay) sendet, die dann mittels EPI-Karte autorisiert wird (= Auslösung einer Echtzeitzahlung).

Das charmante an so einer Lösung ist, dass die beteiligten Banken eine für den Kunden kaum wahrnehmbare Kartenmigrationen (zunächst via EPI-Co-Badging) durchführen könnten und das Bezahlen für die Nutzer wie gewohnt stattfindet. Die bestehenden Händlerterminals könnten, aktualisiert um eine Akzeptanz der EPI-Karten, weitergenutzt werden. Sind dann nach einer mehrjährigen Übergangsphase die Terminals und die Bankkarten auf EPI umgestellt, könnte dann auf ein Co-Badging verzichtet und die alten nationalen Verfahren abgeschaltet werden.

Somit kann dieser Zahlungsprozess in Analogie als ein Request-to-Pay bezeichnet werden (EPI Request-to-Pay). Der große Nutzen für die Banken wäre somit, dass sie nicht nur höhere Interchanges (0,2 Prozent, nicht verhandelbar und somit deutlich höher als bei der girocard) erhalten würden und gleichzeitig auch als Scheme-Mitbetreiber entsprechende Scheme-Entgelte vereinnahmen könnten.

Wird das Ganze dann noch geschickt mit weiteren Zusatzdienstleistungen gekoppelt wie eine nachträgliche Ratenfinanzierung à la Klarna oder N26 (mit attraktiven Zinsen) kann dies ein rundes Geschäftsmodell ergeben.

Fazit: Neues Geschäftsmodell auf Basis von EPI

Wie bei vielen solcher Markteinführungen sind jedoch hohe Startinvestitionen nötig, während sich die Erträge erst später einstellen. Aus europäischer Sicht bleibt somit zu hoffen und es ist auch der ausdrückliche Appell der nationalen und europäischen Politik, als europäische Kreditwirtschaft an EPI festzuhalten und die nötigen Mittel zu investieren. Nicht verwunderlich ist es auch, dass die Kreditkartenunternehmen versuchen werden, entsprechend gegenzusteuern: Abkündigung von Maestro und potenziell auch V-Pay, Versuch der massiven Ausrollung von Debit-Kreditkarten zulasten der girocard (DKB, Santander etc.) – „Nachtigall, ich hör dir trapsen …“.

Wird EPI weiterverfolgt, und aus europäischer Sicht muss dies geschehen, und entsprechend ausgerollt, dann würde dadurch ein Request-to-Pay-Geschäftsmodell entstehen. Allerdings nicht auf Basis des SEPA RTP des EPC, sondern auf Basis von EPI. SRTP könnte nach Klärung der obigen Fragen, in all den Ländern, die aus unterschiedlichen Gründen keine Lastschriften im breiten Stil nutzen, ein probates Mittel für Zahlungsempfänger sein, den Zahlungspflichtigen zum Bezahlen aufzufordern. Aber auch das wird nur dann funktionieren, wenn eine flächendeckende Verbreitung und Akzeptanz vorhanden ist und die nötigen Implementierungen in Banken möglichst einfach und standardisiert sind.

5 Kommentare

Hallo Herr Stahl,

Danke für Ihren interessanten Beitrag! Dazu eine kleine Anmerkung. Sie schreiben: „So machen die beiden Karten-Schemes (je nachdem welcher Quelle man Glauben schenken mag) zwischen 60 und 80 Prozent aller Kartentransaktionen in der EU aus. Eigentlich auch nicht verwunderlich, da es kaum noch nationale Systeme wie das deutsche girocard-System gibt.“

Erlauben Sie mir dazu eine andere Perspektive und Fakten.

In der EU (27) gibt es neben girocard in DE weitere sechs größere europäische Kartenzahlungsverfahren und zwar:

Cartes Bancaires (FR), Dankort (DK), PagoBankomat (IT), Bancontact (BE), Multibanco (PT) und Servired/Euro600/Sistema4b (ES). Daneben gibt es noch mehrere kleinere Card Schemes, wie z. B. in Bulgarien.

Auf Basis des Zahlungsumsatzes der in der EU herausgegebenen Karten (Issuing-Perspektive) verfügen die obengenannten 7 großen europäischen Card Schemes über einen Marktanteil von ziemlich genau 50% (2020). Für Visa, Mastercard und Amex verbleiben die anderen 50%. Wenn man die interregionalen Umsätze (außerhalb der EU) abziehen würde, dominieren in der EU die europäischen und nicht die „amerikanischen“ Card Schemes.

Bedingt durch die Lockdowns haben die „amerikanischen“ Card Schemes 2020 sogar Marktanteile verloren. Die gesamte Recherche zu den Marktanteilen finden Sie in unserem PaySys-Report Nr. 10 (2021).

Fazit: In der EU (27) gibt es 2020 auf Basis des Kartenumsatzes kein Duopol von Mastercard und Visa. Das für EPI und andere europäische Großprojekte im Zahlungsverkehr (Stichwort digitaler Euro) wichtige Narrativ fällt beim Faktencheck leider durch.

Viele Grüße

Hugo Godschalk

Hallo Herr Godschalk,

danke für Ihre Anmerkungen und den Faktencheck, die das ganze präzisieren bzw. klarstellen (die 80 % kommen aus einem Beitrag hier https://www.finextra.com/newsarticle/33339/ecb-chief-says-instant-payments-could-break-visamastercard-duopoly). Somit liegt zwar keine Dominanz vor, aber dennoch eine große Abhängigkeit und somit operationelles Risiko, sollte, aus welchen (z. B. politischen) Gründen auch immer, ein System mal nicht verfügbar sein (so vermutlich auch die Motivation Russlands mit Mir Pay bzw. mit China sich von SWIFT zu lösen). Alleine deshalb sollte Europa mit EPI gemeinsam an einem Strang ziehen, was aber im Moment wohl sehr schwierig ist. Evtl. mag hier der Boeing/Airbus Vergleich passen. Ob Europa den digitalen Retail Euro wirklich braucht bzw. er auch innerhalb weniger Jahren von einer frühen Mehrheit genutzt wird, steht auf einem anderen Papier. Aber in petto sollte man ihn schon haben, auch wenn jetzt zwar Diem nicht an den Start geht, aber vielleicht ja der PayPal Stable Coin etc.

Und was auch klar sein wird, es kommt sowieso wie fast immer, anders …

Viele Grüße und Danke für die Einordnung

Ernst Stahl

Guten Tag Herr Godschalk,

Guten Tag Herr Stahl,

und vielen Dank für ihre Perspektive. Es kommt bei der Bewertung von Fakten darauf an, welche Aussage man treffen will.

Richtig ist sicher, dass es in der Betrachtung der EU insgesamt (!) die von Ihnen genannten großen nationalen Karten-Schemes gibt. Also girocard (DE), Cartes Bancaires (FR), Dankort (DK), PagoBankomat (IT), Bancontact (BE), Multibanco (PT), vielleicht noch BLIK in Polen und ein paar kleinere Länder. Ob Servired/Euro600/Sistema4b (ES) außer am Geldautomaten auch am PoS eine Rolle spielt, kann ich nicht beurteilen. In diesen Ländern haben Handel und Kunden sozusagen die Wahl, über welches Netz (national oder international) verbucht werden soll.

Im Gegensatz dazu muss man auch sehen, dass es in einigen Ländern überhaupt kein (!) nationales Karten-Scheme mehr gibt. Das wären meines Wissens die Niederlande, Österreich, Schweden, Griechenland, Kroatien, Ungarn, Irland und UK (letzteres gehört natürlich nicht mehr zur EU). Also wird in diesen Ländern jede (!) Kartentransaktion am ATM und PoS unvermeidlich über eines der Schemes Maestro / V Pay / Mastercard / Visa durchgeführt. Weder der Handel noch Kunden haben in diesen Ländern eine Wahl.

Man könnte daher sagen, dass Mastercard bzw. Visa (zusammen betrachtet) in einer Reihe von kleineren Ländern 100 % Dominanz am Markt für nationale Kartentransaktionen haben. In anderen o.g. Ländern ist deren Anteil an inländischen Zahlungen geringer.

Dann kommt noch ein weiterer Aspekt hinzu. Die zu Beginn genannten nationalen Karten-Schemes werden (i.d.R.) nur auf nationaler Ebene akzeptiert. Meine girocard funktioniert nicht in Frankreich an der Tankstelle zum Bezahlen etc. Und jetzt kommt der Punkt: Bei praktisch jeder grenzüberschreitenden („cross-border“) Kartentransaktion ist deshalb eines der Schemes Maestro / V Pay / Mastercard / Visa (vielleicht noch AMEX?) involviert.

Man könnte daher sagen, dass Mastercard bzw. Visa (zusammen betrachtet) in der gesamten EU durchgängig 99,x % Dominanz am Markt für cross-border Kartentransaktionen haben. Das gilt genauso (!) für Menschen aus Ländern, in denen ein nationales Scheme existiert. Gerade das transnationale Zusammenwachsen u.a. mit einfachen Zahlverfahren wird ja von der EU gefördert, siehe SEPA. Dieses Narrativ spräche also sehr wohl für ein europäisches (Karten-) Scheme und EPI und/oder SRTP. Wenn ich mit dieser Aussage falsch liege bitte ich um Korrektur.

Dann wäre da noch die grundsätzliche Frage, ob ein Wettbewerb zwischen nationalen und/oder mehreren internationalen Schemes überhaupt notwendig ist. Anscheinend haben sich Handel und Kunden in den Ländern Niederlande, Österreich, Schweden usw. auch ganz gut mit den Schemes (und zentralen Gebührenverordnungen von) Maestro / V Pay / Mastercard / Visa arrangiert. Aus Sicht der Kunden/Karteninhaber/Verbraucher ist es ja beinahe egal, weil sie i.d.R. keine Surcharge bezahlen müssen. Dagegen ist der Handel am PoS von den Gebührenforderungen pro Transaktion von Mastercard und Visa direkt betroffen. Und natürlich von den Kosten der Interchange zu Gunsten der Issuer. Als Alternative im Wettbewerb um unbare Zahlungen hat der Handel mit PayPal auch noch einen weiteren „günstigen“ (hüstel, räusper) Big Player zur Auswahl.

Das aktuelle Beispiel AMAZON in UK zeigt ja, dass sich der Handel auch gegen stark angehobene Scheme-Gebühren (0,3 auf 1,5% ?) aktiv wehren kann. Zugegeben, das ist eine stark verallgemeinerte Aussage. Zu „Scheme Fee Increases“ gibt es eine Studie aus 2020 von CMSPI und Zephyre, die m.E. sehr interessante Einblicke und Zahlen darlegt. Link: https://www.eurocommerce.eu/media/194481/CMSPI%20%20Zephyre%20-%20Scheme%20Fee%20Study%20final.pdf

SRTP als kontobasiertes Zahlverfahren im Einzelhandel wird bestimmt auch irgendwie Gebühren kosten. Aber es bietet in den Ländern ohne nationales Scheme (vergl. oben) und vielleicht bei cross-border Transaktionen eine wünschenswerte Alternative. Einen vierten Weg sozusagen.

Laienhaft würde ich das RTP-Szenario an der Ladenkasse im Supermarkt so beschreiben: Ich halte meine Bankkarte zum Bezahlen an das PoS-Terminal. Das Gerät liest meine SEPA-Kontodaten (IBAN) ein. Der Händler zieht damit blitzschnell eine „Instant-Lastschrift“ (in Wirklichkeit SCT-Inst) ein. Ich bestätige den Zahlbetrag und die Ausführung mit meiner Karten-PIN (oder mit TAN am Smartphone, egal). Die Zahlung ist garantiert, weil in „Echtzeit“ verbucht. Das funktioniert europaweit, weil SEPA. An Kosten sind nur die Bank-Buchungsposten für Händler und Kunde angefallen. Alle sind glücklich.

Viele Grüße

Christian Born

Hallo Herr Born,

danke für Ihre Anmerkungen und die Differenzierung bzgl. xBorder Transaktionen. Genau darauf zielt ja (die Hoffnung habe ich noch nicht ganz aufgegeben) EPI ab, ein Verfahren für Europa, was flächendeckend funktioniert und die europäische Souveränität im ZV zumindest stark unterstützt. Somit ist es weniger in den ersten Jahren als Geschäftsmodell zu betrachten, sondern m. E. als strategisches Projekt, um unabhängig zu bleiben.

Bzgl. des SRTP Szenarios würde m. E. der Händler eine Zahlungsaufforderung an die Banking-App des Kunden schicken und dieser würde dann eine SCT Inst (PSD2 compliant) auslösen und die Kasse bekommt dann bei Zahlungseingang entsprechend eine Rückmeldung.

In der Folge wären Karten, Terminals, Netzbetreiber etc. in der jetzigen Form wohl überflüssig … Es mag volkswirtschaftlich mit die beste Lösung sein (größte Einspareffekte), aber dieses Ziel wird m. E. nur schwierig oder gar nicht zu erreichen sein. Die dagegen arbeitenden Kräfte sind zu stark und der Kunde hat vermutlich auch keine Motivation, weil er ja mit dem Bezahlen kein Problem hat und nicht unglücklich ist.

Viele Grüße

Ernst Stahl

Hallo Herr Born,

vielen Dank für Ihren Diskussionsbeitrag, den ich erst jetzt (per Zufall) bemerkt habe. (@Herr Stahl: Gibt es eine automatische Benachrichtigungsfunktion in diesem Blog?).

Ich stimme Ihnen zu, man muss immer den jeweiligen Markt definieren, wenn man über Marktbeherrschung, Mono- und Duopole spricht. Da es in dem ursprünglichen Beitrag von Herrn Dr. Stahl um den europäischen Gesamtmarkt ging, hielt ich die Nutzung von EU-Marktdaten zur Beurteilung von Marktanteilen für angemessen. Wenn man den Markt anders abgrenzt (nur XB-Transaktionen oder Transaktionen in einem Mitgliedsstaat) sehen die Marktanteile natürlich anders aus. In meinem Wohnort mit nur einer Tankstelle hat Aral ein Monopol :-)

Ob 99,x% der Kartenzahlungen mit den „amerikanischen Schemes“ im Teilmarkt „XB“ durchgeführt werden (müssen), bezweifele ich.

Dazu zwei Überlegungen:

– Eine XB-Kartentransaktion liegt per Definition vor, wenn sich die Sitze des Issuers und des Acquirers in unterschiedlichen Ländern befinden. Damit könnte Ihr Wochenendeinkauf mit einer Karte eines deutschen Issuers in einem deutschen Supermarkt schon zur XB-Transaktion werden, wenn der Supermarkt seine Umsätze bei einem ausländischen Acquirer einreicht. Wenn z.B. ein französischer CB-Karteninhaber mit diesem Brand bei Amazon.fr einkauft, handelt es sich auch um eine XB-Transaktion.

– Gerade im Ecommerce akzeptieren viele internationale Händler auch die Brands der jeweiligen „domestic schemes“. Ein belgischer Bancontact-Karteninhaber kann bei Amazon.de mit seiner Karte problemlos einkaufen. Der Acquirer Adyen hat z. B. fast alle Brands der europäischen Schemes im Angebot.

Im Gegensatz zu SEPA-Instrumenten Überweisungen und Lastschriften optieren wir als Ordnungsmodell der Kartenzahlungen für Wettbewerb. Immer noch besser als ein Monopol, oder?

Wir haben in der EU zumindest 7 Card Schemes, die alle SEPA-compliant sind. Warum woll(t)en wir ein neues, milliardenschweres Card Scheme (EPI) konstruieren, wenn wir bereits genügend SEPA-Kartensysteme haben? Warum bauen wir die Akzeptanz von z. B. Cartes Bancaires (größtes Scheme) und girocard nicht aus? Damit wird es für die Issuer in den kleineren Ländern ohne Kartensystem (z. B. die Niederlande) attraktiv CB-Karten oder girocard (statt Debit Mastercard) herauszugeben. Muss EPI erst scheitern, bevor wir über solche, wesentlich preiswertere Alternativen nachdenken?

Zu den Scheme Fees: Vieles deutet darauf hin, dass die Scheme Fees der Kartenverfahren Mastercard und Visa in den letzten Jahren (zumindest bis 2019) in Europa für Acquirer ordentlich gestiegen sind. Leider liegen uns keine robusten und repräsentativen Zahlen vor. Die Ergebnisse der von Ihnen verlinkten, methodisch fragwürdigen Analyse von Eurocommerce (Dez. 2020) sind zumindest für Deutschland inkonsistent.

Viele Grüße

Hugo Godschalk