Die Digitalisierung der Finanzdienstleistung beeinflusst nicht nur das Retail Banking sondern auch das Firmenkundengeschäft von Banken und Finanzinstituten. Eine Studie stellt sechs Handlungsfelder für den digitalen Vertriebs vor.

Studien und Research zu Trends und Entwicklungen im Corporate und Investment Banking © Shutterstock

Partner des Bank Blogs

Die digitale Revolution schreitet voran und der spürbare Veränderungsdruck zwingt Unternehmen unterschiedlicher Branchen dazu, ihre Vertriebsmodelle zu überprüfen und Produkte und Leistungen zu digitalisieren. Dabei führen besonders die Komplexität möglicher digitaler Ansatzpunkte für den Vertrieb und die Suche nach einem effektiven Vorgehen zur Implementierung zu großen Unsicherheiten.

Firmenkundengeschäft noch nicht im breiten Fokus der Digitalisierung

Mit dem Verweis auf Unterschiede in den Kundenanforderungen und dem soliden Ertragsumfeld wurde der Vertrieb im Firmenkundengeschäft der Kreditinstitute bislang sehr unterschiedlich von der Digitalisierung erfasst. Während einige Institute bereits eigene Antworten auf veränderte Kundenanforderungen gefunden haben und ständig nach weiteren Verbesserungen suchen, tun sich viele Institute mit der digitalen Transformation in diesem Bereich noch schwer.

Basierend auf den Erfahrungen aus zahlreichen Projekten mit kleinen, mittleren und Großbanken sowie aus

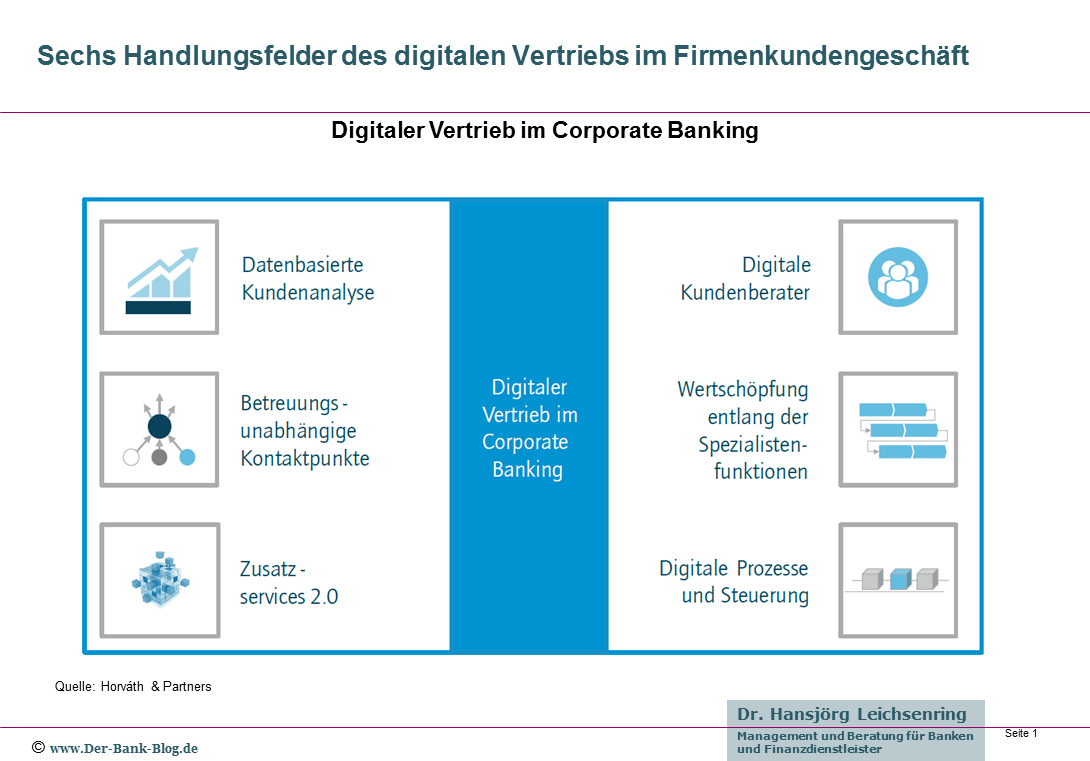

Sechs Handlungsfelder für den digitalen Vertrieb im Firmenkundengeschäft

Um möglichst umfassend vorzugehen, sollten die im Folgenden dargestellten sechs digitalen Handlungsfelder für den Vertrieb auf ihre jeweiligen Weiterentwicklungspotenziale hin überprüft werden. Für jedes Handlungsfeld müssen die Erwartungen der institutsspezifischen Firmenkunden ebenso einbezogen werden wie die Möglichkeiten der Hebung von Effizienzpotenzialen.

- Datenbasierte Kundenanalyse

- Betreuungsunabhängige Kontaktpunkte

- Zusatzservices 2.0

- Digitaler Kundenberater

- Digitale Optionen zur Wertschöpfung entlang der Spezialisten-Funktionen

- Digitale Prozesse und Steuerungen

Integriertes Vorgehen ist entscheidend

Um den Veränderungen im Zuge der Digitalisierung systematisch zu begegnen und sich zukunftsgerichtet aufzustellen, sind eine kritische Analyse des bestehenden Vertriebsmodells und der Kundenstruktur in Bezug auf die digitalen Entwicklungen wichtig. Dazu gehört ist ein integriertes Vorgehen das die Optionen der Digitalisierung im Firmenkundengeschäft entlang der gesamten Wertschöpfungskette systematisch prüft, mit aktuellen Praxisbeispielen abgleicht und auf Wettbewerbsfähigkeit überprüft. Ziel es muss sein, anhand definierter Dimensionen und Kriterien digitale Handlungsoptionen zu bewerten, zu priorisieren und unter Berücksichtigung des Kundennutzens sowie der Ertrags- bzw. Kosteneffekte umzusetzen.

Das digitale Corporate Banking muss dazu seine Produkte, Services und Prozesse auf Veränderungserfordernisse kritisch prüfen. Dabei zeigen sich im Markt unterschiedliche Reifegrade, Vorgehensweisen, Investitionsbudgets und Auswirkungen auf die Kunde-Bank-Beziehung.

Dabei gibt es keine allgemeingültige Best-Practice-Lösung für dieses Thema. Ausgehend von einer systematischen Analyse des eigenen Kundenportfolios und für das jeweilige Institut interessanter Zielkundengruppen müssen Weiterentwicklungen individuell auf ihren Nutzen und ihre Effizienzpotenziale hin überprüft werden

Es gilt, ein Institut auch unter den veränderten digitalen Bedingungen gezielt beim Kunden und im Markt mit individuellen Stärken zu positionieren und diese Position mit digitalen Angeboten zu stärken.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.