Einer aktuellen Studie zufolge erreichen die deutschen Banken bei der Digitalisierung im internationalen Vergleich nur einen mittleren Rang. Vor allem beim Öffnen der Geschäftsmodelle und beim mobilen Kanal besteht Nachholbedarf.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

Die Corona-Krise stellt Banken nicht nur vor gewaltige Herausforderungen, sondern verschärft auch jene Probleme, die schon vor der Pandemie drängten: strukturelle Transformation, Kosteneinsparung, Digitalisierung. Im Lockdown konnten vor allem diejenigen Finanzinstitute schnell reagieren, die bereits zuvor einen hohen Digitalisierungsgrad aufwiesen.

Die Unternehmensberatung Deloitte untersucht in 24-monatigem Turnus im weltweit größten Benchmarking digitaler Retail-Banking-Kanäle 318 Banken aus 39 Ländern, darunter ein Dutzend aus Deutschland. Die Studie, welche über 1000 Messpunkte je Bank auswertet, will Erkenntnisse über Erfolgsrezepte für den Digitalisierungs-Wettlauf liefern und aufzeigen, an welchen Stellen Nachholbedarf besteht.

Differenzierung nach digitalem Reifegrad

Die Analyse differenziert datenbasiert die Institute entsprechend ihres digitalen Reifegrades in vier Gruppen:

- digitale Champions,

- smarte Verfolger,

- Übernehmer und

- digitale Nachzügler.

Digitale Champions, die unter den besten 10 Prozent der weltweit untersuchten Banken rangieren, sind Banken, die eine breite Palette digitaler Funktionalitäten anbieten, die für ihre Kunden relevant sind. Es gelingt ihnen, messbar die User Experience (UX) als Entscheidungsmerkmal für Kundenattraktivität und Loyalität zu operationalisieren. Sie verfügen über erfolgserprobte Marktpraktiken und setzen die wichtigen digitalen Trends für die Branche in ihren Märkten und schneiden beim Aufwand-/Ertragsverhältnis und der Eigenkapitalrendite signifikant besser ab.

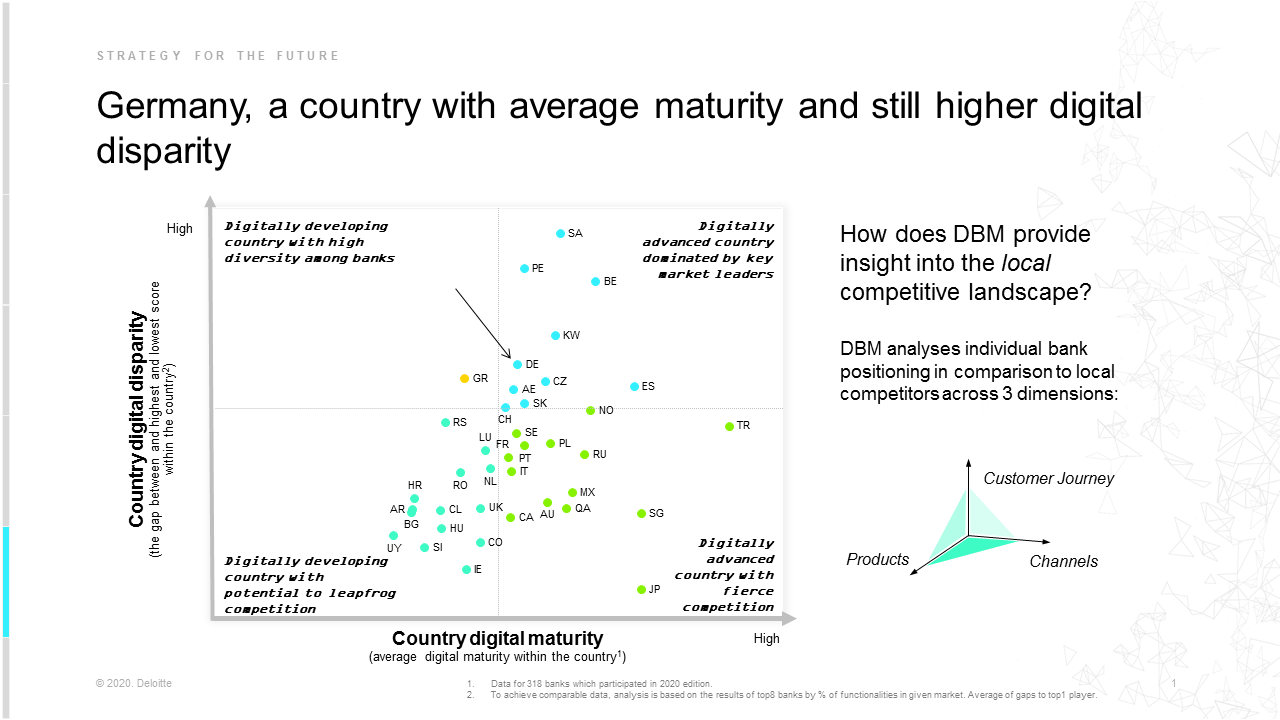

Deutschland weiterhin im digitalen Mittelfeld

Gegenüber 2018 haben die deutschen Institute zwar leicht aufgeholt, verharren aber im internationalen Vergleich noch immer im Mittelfeld. Die Positionierung in der Digital-Maturity-Matrix wäre sogar noch schlechter, wenn nicht zwei Neobanken berücksichtigt worden wären.

Beim Vergleich des digitalen Reifegrades der Banken in 39 Ländern liegt Deutschland nur im Mittelfeld.

Große Lücken bestehen bei x-sell und Beyond Banking-Angeboten. Während globale Champions seit 2018 besonders stark in diesen Bereich investierten, ist in Deutschland kein wesentlicher Fortschritt zu verzeichnen. Ein Drittel aller deutschen Banken bieten gar keine x-Selling Funktionen über den mobilen Kanal, auch im Bereich ‚Beyond Banking‘ ist der Abstand zu den Champions groß.

Während digitale Champions sowohl mobile als auch webbasierte Account Openings anbieten, sind deutsche Anbieter hier besonders weit hinten. Die Kundenpräferenzen verdeutlichen jedoch, dass der mobile Kanal zunehmend relevant wird. Auch bei digitalen E2E-Opening-Prozessen sind digital orientierte Banken mindestens einen Schritt voraus.

Das Angebot von Personal Finance Management ist bei deutschen Instituten immer noch ausbaufähig und auch bei der User Experience liegen sie vor allem im Vergleich zu den Challenger-Banken noch weit zurück. Vor allem im Bereich benutzerfreundlicher und nutzungsinspirierender Funktionalität besteht erhebliches Verbesserungspotenzial.

FinTechs und Neo-Banken aus dem In- und EU-Ausland sind der Analyse zufolge in Qualität und Geschwindigkeit kundenrelevanter Innovationen leistungsfähiger als die etablierten Institute. Dies betreffe vor allem Online- und Mobile-Sales-Funktionalitäten und User-Experience-Faktoren.

Die Studie für den deutschen Markt „Digital Banking Maturity 2020“ können Sie hier direkt herunterladen.

Die internationale Studie finden Sie hier.

Bank Blog Partner Deloitte entwickelt für seine Kunden integrierte Lösungen in den Bereichen Wirtschaftsprüfung, Steuerberatung, Financial Advisory und Consulting.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.